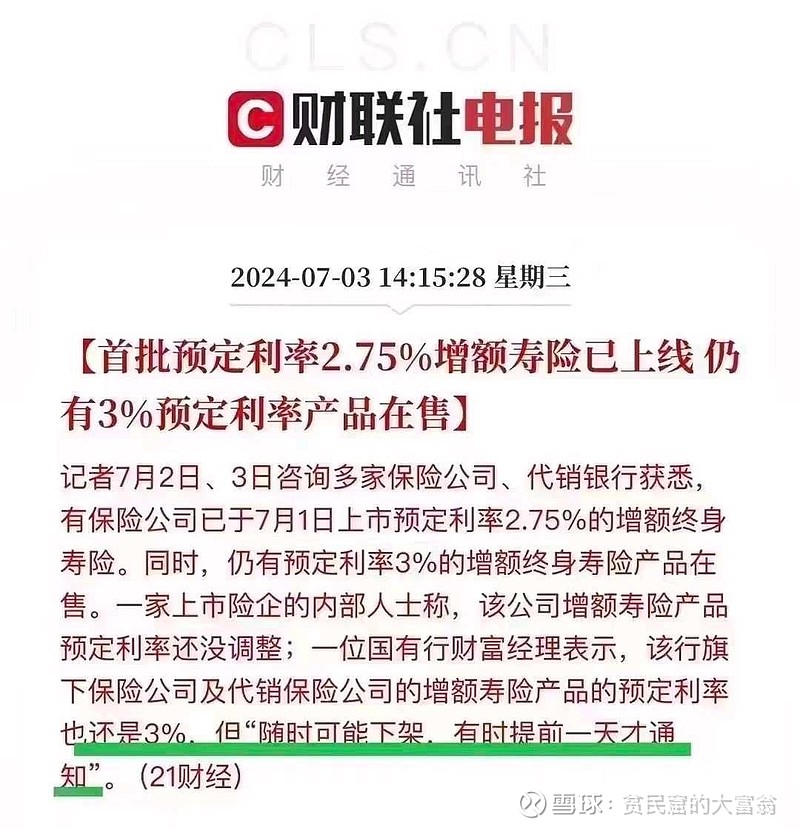

现在预定利率3.0的产品已经开始停售,预定利率2.75%开始上线。

当年买保险,肯定觉得亏,毕竟国债收益率3.7左右,现在看,肯定觉得赚。

保险就是这么逆人性。$中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$

| 发布于: | Android | 转发:0 | 回复:49 | 喜欢:5 |

你这说法有点意思,保险在买的时候3.5,比当时的3.7国债还低,这不是赌利率下跌?那为啥不买长期国债呢?既然都是赌利率下跌。

另外这种3.5复利(确定是复利而不是单利?)的产品,难道没有其他条款?买了立马明年就有3.5%?

你这说法有点意思,保险在买的时候3.5,比当时的3.7国债还低,这不是赌利率下跌?那为啥不买长期国债呢?既然都是赌利率下跌。

另外这种3.5复利(确定是复利而不是单利?)的产品,难道没有其他条款?买了立马明年就有3.5%?

如果说以前保险理财的收益率能跑赢通胀,那么收益低点还可以接受,现在的收益率已经低于通胀,早点买只能说是少赔一点,而不能算是捡了便宜。对于有一定投资理财基础的人来说,保险理财基本就是智商税,自己富没富不好说,卖你产品那个人是先富了,所以社会上才有那么多的保险经纪。

我2016年初买的人保鑫享至尊,6月底刚刚退了。买的时候销售人员强调年利3.5%,我也觉得长期看利率会下降,所以买了份,一年10个,交了5年,上个月一个朋友约我去参加了一个活动,活动时提到一个类似产品,活动后我想都过去8年了,看看是个什么情况,以前从来没想过去看。关注了小程序打开一看,发觉差很多啊,然后打了客服电话咨询下,终于明白不是整个保单的3.5%,只是每年分的那部分钱按照3.5%记息,8年了,交的50个本金扣去管理费还没回本。按照问客服的目前所有的权益金额,算下来年利1.9%,想想到60岁之前就这个收益,果断打算赎回。故事又产生了,小程序提示金额太大必须柜台办理,然后打电话本地分公司,说合同显示是北京公司,本地办不了,让跟北京公司联系。没办法再打全国客服电话,客服协调了两天后终于去本地分公司办理好了。我已经做好去北京公司的心理建设了。唉!花钱买教训吧。

对对对 保险精算师都是吃屎的

如果保险公司实际付给客户的利率高于银行利率,那就意味着保险公司在给客户打工。保险公司有这么好心吗?

买洋河和伊利,股息复投,就算业绩大幅下降,股息应该也会大于3.5%

预定利率不是真实到消费者的利率。作为整体,消费者获得的利息理赔本金远没有这个数,很可能是实际利率为负。因为预定利率不是针对消费者,而是针对保险公司的。也就是保险公司付出的总成本不能超过3%的利息和成本。总成本包含赔付,返回,保险公司销售费用管理成本。后者太高。所以劳拿预定利率说事,误导性很强。

我给我老婆买的3.5个点的年金险,现在看真是划算。100万,55岁开始拿8千一个月。比存银行划算多少了

这么说吧,你知道保险公司拿钱去投了啥吗?如果经济不好,你敢打包票,保险公司只赚不赔?