说明:本文是《雪球参考》6月刊对我的约稿,我个人认为目前腾讯很稳定,但是现在价格很难再翻倍,阿里进步极快,翻倍的难度远低于腾讯,作此文分享给港股投资者。

过去三年多对阿里巴巴来说,并不是一段愉悦的经历,股价从2020年10月份的309.4港元的高点一度跌到60.25港元,市值曾多次被后来者拼多多超越。

马云对此在内部回应:“我坚信阿里会变,阿里会改。”一个改,一个变,背后是一位优秀企业家内心的酸痛、自我改革的魄力,直面挑战的决心。

随即,2023年5月,马云在阿里内部一次沟通会上,指出淘宝天猫未来的三个方向:回归淘宝、回归用户、回归互联网。今年4月,马云在阿里内网发布长文《致改革 致创新》,提到“过去一年阿里最核心的变化,不是去追赶KPI,而是认清自己,重回客户价值轨道。”

三个回归,一个轨道,这就是我们理解阿里巴巴的关键。

第一部分、回归淘宝

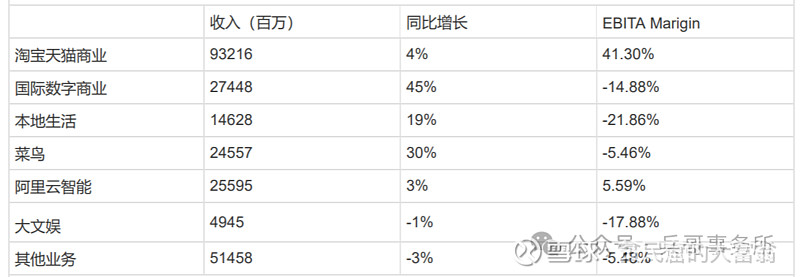

2024财年Q4,淘宝天猫商业、国际数字商业、本地生活、菜鸟、阿里云智能、大文娱六大集团和其他业务收入分别为932.16、274.48、146.28、245.57、255.95、49.45、514.58亿元,同比变动4%、45%、19%、30%、3%、-1%、-3%。

图表1:2024财年Q4阿里巴巴各业务收入

数据来源:根据公开资料作者自制

从图中可见,淘宝天猫商业是阿里巴巴最重要的业务,也是阿里的立身之本。但今时不同往日,面对拼多多的以“低价”为武器的异军突起和抖音为代表的内容电商的崛起,阿里“修修补补”的战术动作让阿里电商疲于奔命,天猫向上干不过京东,淘宝向下干不过拼多多,其市场份额也从2015年的80%以上降至2023年的45%。

面对前所未有被偷家的风险,阿里要做的第一步就是“回归淘宝”,确定阿里的核心业务就是电商,这意味着公司发展从“对外投资”转向“聚焦主业”,阿里的核心业务就是电商,电商发展的核心是多元化及高性价比的淘宝。

2023年3月28日,阿里巴巴集团董事会主席张勇宣布启动“1+6+N”组织变革。

“1”是指阿里巴巴集团;“6”是指淘天集团(淘宝和天猫)、智能云集团、国际数字商业集团(AIDC)、菜鸟集团、本地生活集团和大文娱集团。

其他业务是指一批创新战略业务,1688(国内电商批发平台)、闲鱼(二手交易电商)、钉钉(协同办公软件)、夸克(搜索引擎)、盒马、高鑫零售和阿里健康等,各子集团独立经营、自负盈亏。

组织调整的目的就是实现战略聚焦,明确阿里的核心业务是电商(淘天集团+国际数字商业)和阿里云,其他都是非核心业务。

第二部分、回归用户

2024财年Q4财报电话会议上,阿里巴巴集团首席执行官、淘天集团董事长吴泳铭表示:“随着‘用户为先’战略下的产品改进和投资策略逐步推进,我们对于持续赢得消费者信任,保持市场份额领先地位具备充分信心。”

这意味着阿里的企业战略从服务商家转向为客户服务,和拼多多展开正面竞争。自去年12月底开始,淘宝先后推出了仅退款政策、新疆地区包邮服务、先用后付、店铺体验评分系统升级以及网页版全面改造等一系列措施,全面优化用户体验。对于88VIP等会员用户,淘宝还引入了无限退货免运费和积分换现金红包等增值服务,深化了以用户体验为中心的产品优化策略。

在改进用户体验的同时,性价比商品供给同样是本季淘宝投入的重点。今年1月,主打源头工厂直供的“淘工厂”业务全面升级,启动了面向产业带厂商的新品佣金激励计划,推出两大项佣金优惠政策,最高优惠幅度高达95%,普通商品最大优惠达50%。淘宝主页面的“百亿补贴”更是打出了品牌正品、官方补贴和买贵必赔三大核心标签,对京东百亿补贴、拼多多百亿补贴展开肉搏战,刚性十足。

财报显示,截至2024年3月31日季度内,淘宝天猫商品交易总额(GMV)、订单数均取得同比两位数增长,88VIP会员数量突破3500万人,同样保持双位数增长。

受购买用户数和交易频次强劲增长带动,淘天集团实现营收932.16亿元,同比增长4%,客户管理费(CMR)收入同比增长5%,全面超市场预期。

受益于“回归用户”的经营导向,阿里不仅稳住了淘天集团的基本盘,面对未来还展现了积极发展的势头。集团2024财年第四季度(截至2024年3月的三个月)营收2218.7亿元,同比增长7%,超市场预估的2197.9亿元。

从生意属性看战略,从战略看财报,我们更能理解阿里,2024年3月26日,阿里巴巴撤回菜鸟的上市申请,并以37.5亿美元现金要约收购菜鸟少数股东股权和员工已归属股权。这是阿里巴巴对菜鸟做出的最强势的战略布局,意图将其推向全球扩张的快车道。

2024财年第四季报显示,经营利润147.65亿元,同比下降3%,主要由于增加对电商业务的投入及授予菜鸟员工的留任激励。这笔支出显然是一次性的,而且是对电商主业有非常重要的基础支撑作用,预计在2024年二季度这些不利因素会全部消失。

再看归母净利润,2024财年第四季报归属于普通股股东的净利润32.7亿元,同比下滑86%;净利润9.19亿元,同比下滑96%,主要由于所持有的上市公司股权投资按市值计算变动而产生的净亏损,而去年同期则为净收益所致。同样是一次性收益,且随着阿里巴巴聚焦主业战略的深化,预计持有股权投资部分对公司的影响会越来越小。

第三部分、回归互联网

作为一家互联网公司,为什么马云说阿里巴巴要回归互联网呢?

互联网本身就是对传统商业的颠覆者,是先进技术的拥抱者,是高效模式的创造者,由此成就了互联网经济。

但是时代永远在变化,随着对盒马、大润发等资产的投入,阿里巴巴变重了,随着消费趋势的变化,阿里巴巴变慢了,随着搜索算法的商业化,阿里的落后了。

回归淘宝,回归用户,回归互联网,是一层层递进的战略考量。淘宝是基本盘和落脚点,用户是改革的牵引和方向,互联网是企业文化和战略前瞻,是阿里巴巴的魂。

这个角度去理解回归互联网,指的是回归互联网的本质:开放、兼容、快速、迭代、进化和平等,回归商业模式的轻资产化,回归企业结构的扁平化,回归和用户的良好互动,回归先进技术的引领。

回归互联网最重要的技术支撑就是阿里云,阿里云坚持“公共云优先、AI驱动”战略,依托技术和规模优势,收入质量持续提升。AI技术革新及应用爆发,带动传统云计算需求增长,也为阿里带来全新的增长空间。阿里云积极投资于云计算的产品矩阵尤其是AI基础设施,以迎接AI行业发展的巨大机会。

2024财年Q4,阿里云收入同比增长3%,其中核心公共云产品收入实现双位数同比增长,AI相关收入增长加快,持续实现三位数同比增长。同时,阿里云持续盈利,经调整EBITA同比增长45%。

如果说淘天集团是阿里的大本营,那么国际数字商业就是阿里的第二增长曲线,而阿里云就是阿里巴巴的未来。

第四部分、投资展望

聊一下阿里巴巴的投资展望。阿里在发布当季财报时再次宣布派息,包括年度定期现金股息和一次性特别现金股息,派息总额约为40亿美元。

同时,阿里巴巴继续执行股份回购计划,持续提升股东回报。截至2024年3月31日,阿里巴巴以总额125亿美元回购总计12.49亿股普通股(相等于1.56亿股美国存托股),在已考虑员工持股计划下发行的股份后,财年回购使阿里巴巴流通股净减少5.1%。

考虑到阿里巴巴未来三年还有353亿美元的回购额度以及每年的分红,股份回购可以带来每年3%的这样一个增值,股息收益率大概是1.4%,加起来大概达到4.4%左右,和当前的美国十年期国债收益率差不多。阿里巴巴的股票价值可以简单理解为美国十年期国债,附加一个股价上涨的预期。

在“回归淘宝、回归用户、回归互联网”的三重回归指引下,阿里正在迅速切割或者止损非核心业务,其主营业务展开自我改革,正面挑战,考虑到阿里巴巴当前强劲的盈利能力及持续的股东回报计划,阿里巴巴或许被低估了。@今日话题 @雪球达人秀 $腾讯控股(00700)$ $阿里巴巴-SW(09988)$ $拼多多(PDD)$