这几年卖保险,我自己都快麻木了。

2019年,4.025%年金全面停售

2020年,互联网产品停售

2021年,旧版重疾全面停售

2022年,高现价无提取限制增额寿停售

2023年,3.5%预定利率产品全面停售

2024年,报行合一

熬过3月31号,我本来以为可以喘口气,固定利率的储蓄险就不想了,安心卖分红险吧。谁知道这才十天就迎来了新的消息:银行存款利率大概率继续下降、一梯队分红险马上开始停售、预定利率可能继续下降。

我想了很久,不知道怎么给准客户说,不知道的人都觉得卖保险的在宣传焦虑,知道的人都会明白这一个个时间点,关上了,就真的没有了。

我们看两个典型的产品:中意的一生中意和一生中意(龙玺版),两个都是中意的分红险,都是预定利率3.0%时代的分红险,但是一生中意停售了,新上的一生中意龙玺版收益率明显要比老产品低。

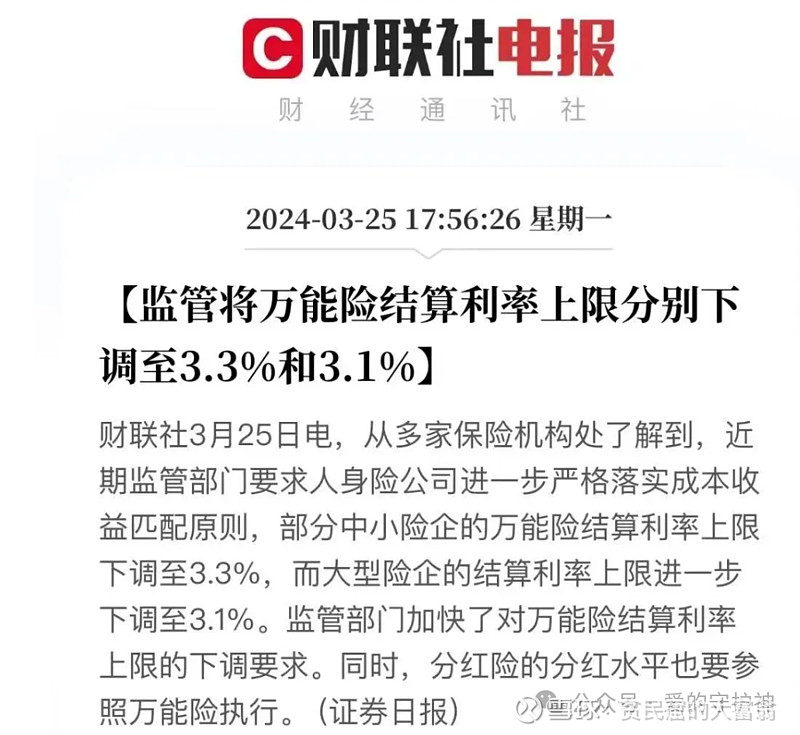

监管部门对部分人身险公司进行窗口指导,要求调降万能险的结算利率水平、分红险的实际分红水平。大部分中小险企的万能险结算利率不超过3.3%,大型险企的万能险结算利率不超过3.1%。分红险的实际分红水平对照万能险结算利率来实行。

事实上,今年年初,监管部门对多家人身险公司进行窗口指导,要求自2024年1月起,万能险结算利率不得高于4%,6月起,结算利率不得超过3.8%,部分大型机构及风险处置机构不超过3.5%。和年初的窗口指导相比,此次监管窗口指导对万能险结算利率上限进一步下调。但是这一次把分红险也给带上了。

很多人在问,如果保险的收益率越来越低,还有买的价值吗?这个问题其实很好回答,看看隔壁的银行存款利率、国债收益率、余额宝利率,再看看银行理财、信托、私募就明白了。

银行存款利率这么低,还有几百万亿放在里面不是吗?况且能提供长期甚至终身的保值增值空间,只有保险产品能够实现。

分红险的收益分为 “保证收益+分红收益” ,保证收益的上限由预定利率决定,分红部分的收益演示要求为(4.5-预定利率)×70%,也跟预定利率深度关联。

而如果要求分红险演示的收益率不得超过3.3%及3.1%,那么也就意味着,预定利率肯定要降到2%,或者2%以下,以后也许只能买到保证收益在2%以下,加上分红收益不超过3.1%的分红险了。

这是行业的一个趋势展望,能不能落地难说,但是从目前看前景很不乐观。

从目前已知的消息看,复星保德信的星福家大概率是要没了,北京人寿的京福宏远今天也把51周岁及以上的方案停售了。

这个点儿,我真心建议大家好好珍惜一下,即将要消失的高利率产品。如果确定了有配置保险,为什么不现在买?错过了固定利率的产品,现在浮动利率的产品也要动刀子了。

这个时代真的是变化太快了。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ #