平安银行今日收涨3.62%,股价10.6元。很少有人知道平安银行其实1991年4月3日就上市了,至今已经33年,更少有人知道如果从上市之日起一直持有,并分红再投资,收益率为95.5倍,复合收益率高达15%。

当然平安银行已经从上一波高点的24.12元跌到现在的10.6元,在2021年年初的时候,算分红再投资,收益是211倍。

这种恐怖的收益来自哪里呢?

答案是:扩张。

从分红的角度看,平安银行确实是垃圾股,上市以来它融资了383.16亿,分红才338.05亿,整整33年了,属实垃圾。

2015年到2023年,它的分红率分别是10.04%、10.01%、12%、10.07%、10.03%、15%、12.08%、12.18%和12.15%,是银行中的铁公鸡。

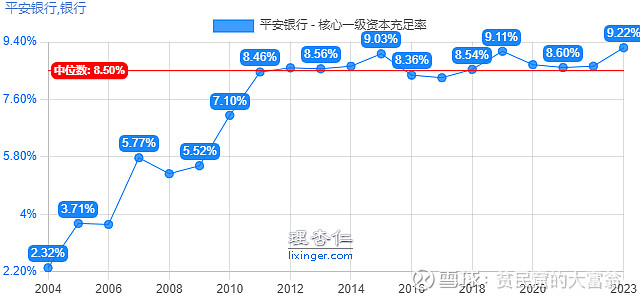

为什么不分红?因为没钱。因为在过去,公司为了追求成长,做了很多高风险的信贷业务,负债规模持续扩张,这就导致公司的资产质量较差,资本充足率始终非常紧张。

扩张阶段,平安银行的成长性是粗暴的,低效率的,赚的钱都是假钱,根本无法分红。

2015年再度融资100亿元,其银行核心指标才有所改善。

这个时候我国银行开始分化,当年浦发银行、兴业银行、招商银行、民生银行号称银行业四大金刚,但是走了不同的道路,最后成就不同的命运。

招商银行成功走出零售银行的道路,轻资产,真利润,稳增长,平安银行开始坚决跟随,是国内实施零售战略第二坚决的银行。平安银行的零售之路并不好走,转型的痛很深,全行上下咬紧牙关,停了过来,确实取得很好的成绩。

但是疫情后这三年,整个经济环境发生了巨大的变化。

第一、2020 年初到 2024 年 1 月,中国家庭大约往银行账户里净存 58.24 万亿元,且 82% 是定期存款。这四年新增存款总额相当于 2009 年到 2019 年的总和。

2022 年和 2023 年分别贡献了 17.84 万亿元和 16.67 万亿元,是有统计数字以来增长最多的两年,没有受到大大小小不同银行下调定期存款利率的影响。以建设银行为例,其 3 年期整存整取存款利率从 2022 年 9 月的 2.6%,下降到 2023 年 12 月的 1.95%。

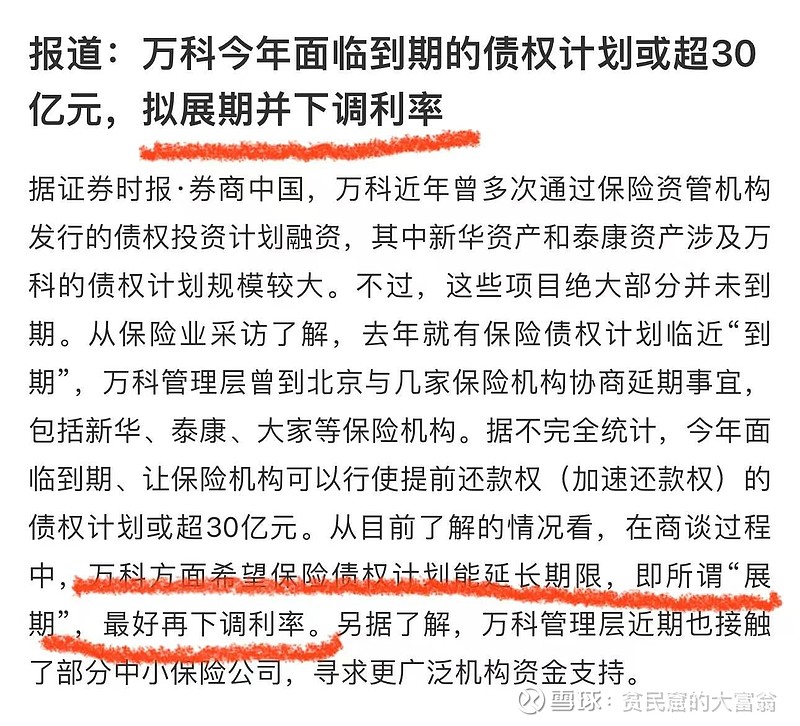

第二、从目前券商中国记者采访了解的情况看,在保险公司和万科就万科的债务问题商谈过程中,万科方面希望保险债权计划能延长期限,即所谓“展期”,最好再下调利率。

展期+下调利率,我的理解就是爆雷了。

万科这样稳健的地产龙头爆雷,是一个非常重要的信号,标志着我国以地产+基建为代表的负债驱动型经济发展模式走到了尽头,而新的经济发展动能尚未接力,宏观经济处在转折的迷茫期。

第一和第二结合起来看,就造成一个结果:净息差不断走低。根据年报披露,平银第四季度的净息差2.11%比三季度的2.3%下降了19bps。

同时因为这两年金融监管和资本市场的变化,基金和保险的销售也很难做,这个时候银行业就非常困难,平安银行也不例外。

需要说明的是,这四年来我国宏观政策采取保就业的政策,而不是刺激消费,以往主做对公业务的银行都过得不错,比如杭州银行、南京银行,而平安银行本来在对政府业务方面就相比国有银行存在天然不足,很多人就开始怂恿平安银行重拾对公业务,或者说两手都要抓,或者美其名曰通过对公带动零售业务。

到底要不要为了营业收入和净利润这两个指标去做对公,把对公摆在什么地位上,能不能坚持零售战略,这很考验平安银行管理层的智慧。

这样的特殊时期,业务很难做,同时不懂银行业的人还在呼吁银行让利,支持实体经济。殊不知,近日,国家金融监管总局局长李云泽指出,“目前,贷款利率已降至历史低位,银行净息差也降到了二十年来最低水平。”

2022年年末商业银行净息差为1.9%,但自那之后银行净息差持续下滑,2023年四个季度商业银行净息差分别是1.74%、1.74%、1.73%和1.69%。已经跌破了自律机制合意净息差1.8%的临界值。

商业银行净利润主要用于补充核心一级资本是银行维持资本充足率在合理水平,进而确保金融稳定的主要方式。要想保持资本充足率稳定,那么商业银行净利润就要有适当的增长,更具体一点就是净利差不能持续收窄。

这在全世界都是非常少见的,银行业实际上处在非常危险的境地,这个时候去发展负债,扩大资产,并不明智,累死累活,赚不到钱,或者说赚的是假钱,还承担很大的风险。

最近央行有提到,发挥存款利率市场化调整机制作用,促进社会综合融资成本稳中有降,也就是说今年贷款利率会继续下降。我判断今年的存款利率会继续下行。

小广告:保险可以锁定利率,欢迎找我咨询储蓄险,养老年金、增额终身寿等。

低利率是必然,只不过我们会竭尽全力避免快速进入低利率时代。

在利率不断降低的大背景下,整个金融行业都会非常痛苦,都会面临资产负债不匹配的考验,这个时候企业只能靠精细化经营度过去,万不可追求规模扩张。

如果对平安银行,事实上是对中国平安整个系统,熟悉的朋友都会知道过去几年降本增效的力度,能省则省,应省尽省。

这个时候平安银行决定提高分红,2022年10派2.85元,2023年10派7.19元,涨幅高达252%,则不失为对股东负责的一个好选择。

可预见的是,除非宏观环境出现大幅度改善,平安银行就此从一个成长股瞬间变为红利股。

我不想再把年报的数据罗列出来,或者横向纵向做一堆表格,这些数字很重要,但是又无足轻重,它只是企业经营的结果,我想要的是,让大家明白企业为什么这么做,它是一家什么样的企业。@今日话题 @雪球达人秀 @中国平安 @平安银行 $中国平安(SH601318)$ $平安银行(SZ000001)$ $招商银行(SH600036)$ #2024投资炼金季#