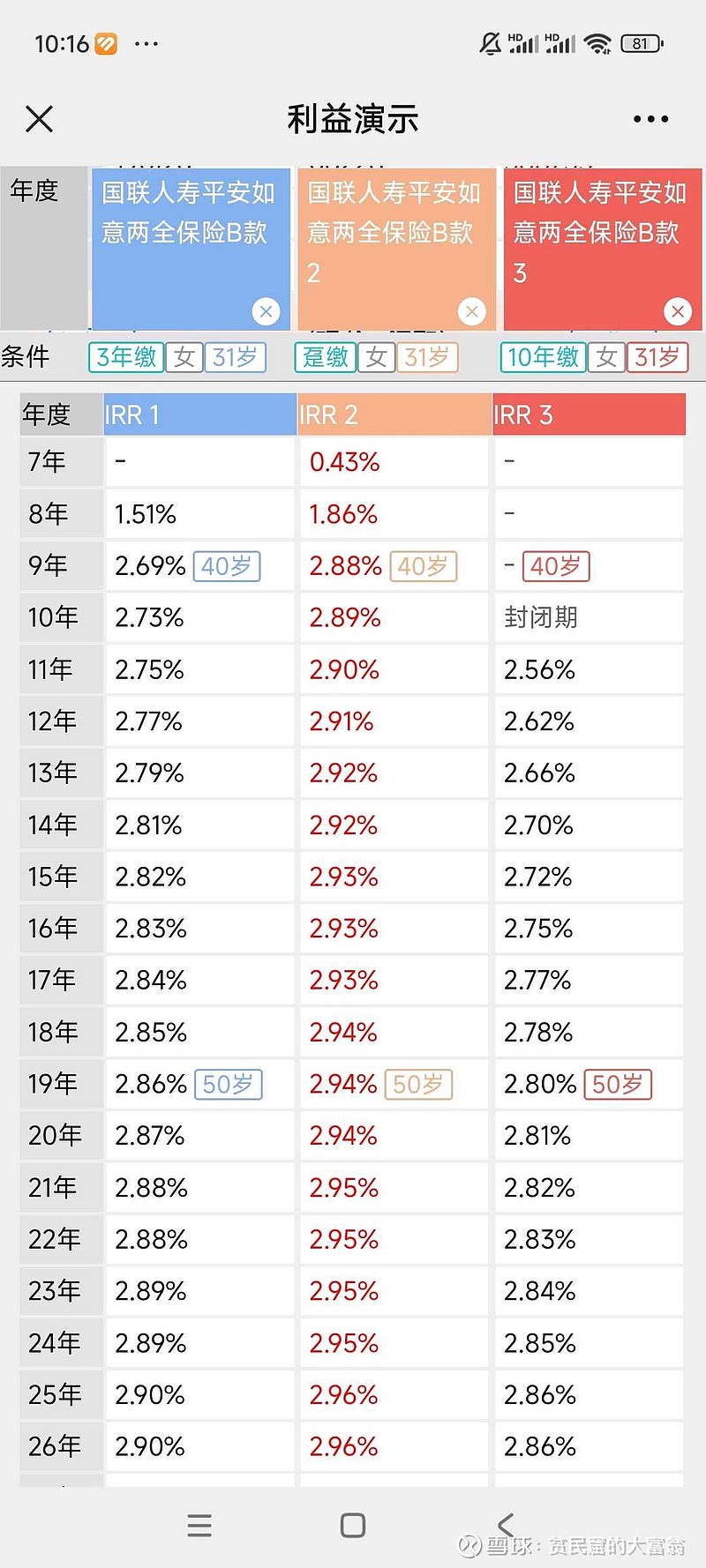

我这里十年复利2.89%的储蓄险,为啥没人要?[旺柴]

我不会了

| 发布于: | Android | 转发:0 | 回复:50 | 喜欢:3 |

本质还是保险缺乏信任基础,被上一代代理摧毁的保险信任,需要几代代理去维护培养,支付宝定投的储蓄型保险,遇到降息停售也给停了,当时可是选20年每月扣款,我不管什么理由,销售套路最终销售反噬。

国债资金灵活啊?请问你这个灵活吗

你这2.89%是理论上的,前几年还有相当一部分是给你的佣金,之前买过平安3.5%的,十年差不多回本。

国债是国家背书,你一个保险公司能比国家信誉还高

因为4.025%和3.5%炒停售已经把意向客户弄完了。至于国债,那完全是两码事,流动性和交易属性完全不一样。而且最讽刺的是,这些售卖预定利率3.0%产品的保司也在大量配置2.3%的国债,那怎么把利差赚来兑给客户呢?只能牺牲部分资产的信用吧。那增加信用风险如果出事了呢?那肯定是等救助呗?如果救助的老大哥也没钱了呢?那总归会兑付给客户是不是?也许是吧。毕竟一直是这么宣传的,实在不行就把保单强行分派给其他保司,让他们股东承担吧。

国债可以交易,可以买卖。保险不可以。同样的,有些大额存单为什么抢,因为也是可以交易。

你那玩意又不能随时交易。