分红险并不是个新生事物,事实上如果对香港、美国、欧洲、日本、中国台湾等地区的保险稍加研究都会发现,在低利率经济体中,分红险都是主流的储蓄险种。

今天我们就从保险的理论方面对分红险做一个阐述,下一节中我们会挑选几款产品来做分析,理论+产品有助于大家把我分红险的精髓,挑选适合自己的产品。

第一、分红险是未来的储蓄险主流

《分红保险管理暂行办法》里面给出的定义是“是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。”

分红险的收益率=固定收益率+分红收益率。

固定利益,就是写在合同里的完全确定的利益,会以现金价值的方式呈现在合同上。

红利利益,就是不确定的,不会写在合同里。保险公司每年会根据当年的经营状况,综合评估后确定当年的红利分配。

它如果按照我们投保的时候演示的分红收益率给到我们,这个时候分红实现率就是100%,如果实际给到的收益率只有演示的一半,这个时候的分红实现率就是50%,如果实际给到的收益率只有演示的1.5倍,这个时候的分红实现率就是150%。

由此可见,分红实现率非常重要:

分红实现率=实际分红收益率/投保演示分红收益率

保险公司应当于每年分红方案宣告后15个工作日内,在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率。多数保司可以进入官网,在“公开信息披露”里的“专项信息”里的“新型产品”里可以查询到分红实现率。

为什么在低利率经济体总不约而同选择了分红险呢?这就要说到保险行业的利差损问题了。

保险公司很多长险都要跨越几十年,甚至更久,存在极强的不确定性。比如给刚出生的小孩买一个增额终身寿,预定利率是3.5%,小孩寿命是90岁,那么这份保单就锁定了利率90年,整整90年啊。

那么保险怎么定价呢?采取固定型的产品,保费收得贵,对客户利益损害很大;若保费不够,公司又要自己贴钱,这个时候保险公司和客户是利益矛盾体。

尤其是,在低利率时代,固定型的产品完全没法存活,比如日本2023年寿险行业的预定利率是1%,扣非费用率,实际的收益率我估计就是0.7%左右,这样的产品显然没有竞争力,卖不出去。但是如果保险行业采取较高的预定利率,则在投资环境不佳的时候很容易集聚巨大的利差损风险,行业生存都生存不下去。

说明:日本寿险行业最低预定利率仅0.25%。

具体到我国,1995年之前,保险公司可以自主定预定利率,为了和银行存款、国债强市场,很多保险的预定利率都是8%,等银行存款跌到2%以下的时候,保险行业瞬间傻眼了。

1999年6月10日,保监会下发《紧急通知》,调整预定利率不超过2.5%。由此,分红险登上舞台,2000年4月,国寿发布了第一款分红险“千禧理财”,随后其他保司也相应推出了分红险。

分红险逐步成为寿险类产品的主流,2010年的时候占比高达77%。

2013年,原保监会更改了预定利率。将一直沿用了10多年的2.5%预定利率,上调至3.5%,部分年金险为4.025%。固定收益率产品开始逐步扩大市场份额,分红险持续衰退。

备注:在1999年到2013年很多买保险的人说自己被坑了,理由是产品收益率低,保险价格贵。这其实不是保险公司坑人,而是保监会规定了预定利率只有2.5%,产品肯定贵了,这13年的2.5%其实就是为之前四年的高预定利率偿债。还有人说这段时间的分红险收益率低,责怪保险公司投资能力低,实则不然,根据监管规定,2005年前保险公司投资范围大量集中于存款(占比超过50%)和债券,连国债都不能买太多,在2000-2004期间,保险行业平均收益不足3%。2005年之后,才终于允许保险公司投资股票,保险公司收益率逐步提高。到2007年大牛市,国内主流分红险的实际收益率甚至到达了8%。我们评价保险产品的收益率,一定要站在当时的特定历史背景下,不可简单把不同时期的产品作比较。

2013年到2022年是国内预定利率较高的时代,加上很多民营企业加入保险,开始价格战,很多储蓄险的内部收益率(IRR,复利的意思)甚至超过了3.8%,随着经济形势变化,2022年4.025%下架,2023年3.5%下架,2024年强抓报行合一,绝大多数储蓄险的固定收益率跌破2.8%(20年期)。

这个时候,分红险就必须出山了。

分红险的本质是一个保本型的理财产品,其实际收益率即取决于固定收益率部分,也取决于分红收益率。

第二、不要迷信香港的分红险

说到分红险,就必须说香港的分红险,很多找我咨询保险的粉丝,动辄就以香港的保险收益率高为由看不起过年的产品。我专门写了一篇名为《当我们在买香港保险的时候,我们到底在买什么?》

香港的保险主要是分红险,其收益率是不确定的,所谓的6%、7%很多时候都是噱头,是一种预期收益,那么能不能实现呢?

只需要想一下,保险公司拿着保费去投资什么资产可以获取超过6%的收益率,且能保证安全,绝不亏本,还能给自己留一部分利润的,就应该清醒一点了。

在香港的保险,它可以拿70%左右的资金去投股票,30%的资金去投债券,相当于一个混合型基金,如果基金赚了钱,其中80%到90%返还给投资人(保户),保险公司承担了基金投资亏损的风险(有保底利率),也留一些投资收益作为自己的利润,风险和收益对等嘛。

高保底,低收益,低保底,高收益,收益总是和风险对等的,我们可以把大陆固定收益类产品理解为极高的保底收益率+0浮动收益率的产品。不同的产品本身是没有好坏之分的,要看产品的属性和自己的需求是不是匹配。

在香港买保险,销售员不会和你讲保底收益,一般都是说预期收益,也没有什么内部收益率,如果讲保底收益率,就那么点,客户就直接走了不是吗?一定要讲预期收益。

说实话,香港的保险行业现在流行吹牛,反正是预期收益,既然都是非保证,你当然是要相信口碑好一点的公司,随便的公司给你说一个非保证,你都信吗?现在我觉得香港现在已经走偏了,大家都在比赛吹牛。一个比一个写的激进,极大概率是无法实现的。

从香港的历史数据看,最好的产品大概是5%到6%,主流的产品是4%到5%。吹牛吹到7%,怎么长期做到?

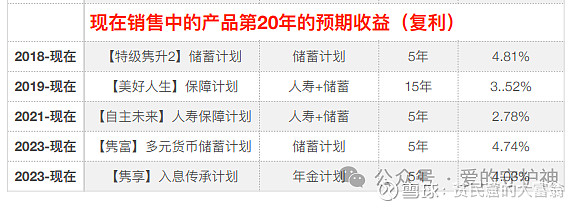

我们来看看香港保诚分红险长期的回报率,选择保诚是因为它是唯一一家愿意公开所有历史保单实际分红的保险公司,数据足够长,公司规模大,很有代表性。

历史回报率这里,我们发现不同年代销售的产品,其收益率差别极大,在美元利率较低时间发行的产品,收益率也较低,反之则较高,这两年恰好是美元利率极高的时间段,所以保险公司给出的预期收益也较高。

你看,保诚在19/20/21三年销售的产品预期收益就明显低很多。

然后把保诚的产品收益率和我国预定利率变化曲线比较,就会发现1997年之前买大陆保险的赚疯了,预定利率4.025%的产品也是历史机遇。

这里比较中国内地的分红险和香港的分红险,区别在于两地的保证利率差距极大。

先看大陆地区的分红险,分红险的利益有保证部分与浮动部分组成,保证部分定价利率不超过2.5%,扣除一些费用成本后可能在2.1%-2.4%之间。浮动的部分由分红带来,按照演示的水平来看,如果达成100%实现率,则浮动的部分收益起码为70%(4.5%-2.5)=1.4%。加上保证的部分,实际的长期IRR在3.5%-3.8%之间。

再看香港的分红险,保证利率很低,高收益主要来自非保证利率,能否达到计划书上预期的收益和公司的投资水平息息相关。一些多元货币保险,从收益率看,30年时保单收益率为0.33%,100%年时为0.52%。这也意味着,在一些极端情况,香港保险的收益会低于活期存款。

高保底,低收益,低保底,高收益,收益总是和风险对等的,这里就看消费者怎么选择了,但是认为大陆的分红险劣于香港分红险,很不妥当。

更何况现在是美债高点,通胀高点,5%的收益率减去3%的通胀率实际货币购买力只有2%,美债高点可能也是汇率的高点,现在貌似是收益率最高的时候,有可能是风险最高的时候。

第三、理解分红险的一些要点

2020年2月份,监管发布的《关于强化人身保险精算监管有关事项的通知》提到了有关分红险的演示规则,明确指出红利分配比例统一为70%,并且规定,只能按照利差进行演示。

如今演示收益被调为两档。

一档是0,就是最差,只能拿到保证收益的情况;

还有一档是4.5%减去产品预定利率。

另外,2022年底发布的《通知》还要求,保险公司必须在官网上披露过去几年的“分红实现率”,在2023年6月底正式开始执行。我们在购买产品之前可以去查阅保险公司销售的其他产品及目标产品的历史分红实现率。

我们可以根据保险公司公布的分红达成率,来判定,这家保险公司到底表现如何,是否实现了当年的诺言;也能根据保险公司投资能力来判定,保司是否具备未来实现分红险的能力。

在固定利率产品时代,我们完全可以蒙着头选择产品,产品的公信力一样,但是在分红险时代,保险公司的投资能力和分红信誉就非常非常非常重要了。

在具体公司的选择上面,大公司投资相对更稳定,中小保司相对灵活,可能波动更高,潜在回报也更高。各有优劣,根据自己情况选择。

说到分红险的收益,我们来详细计算一下。

目前固定收益的增额终身寿的预定利率是3.0%,分红险的固定部分的预定利率是2.5%。固定+分红整体的预定利率按照现在最高是4.5%,国家规定保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年全部可分配盈余的70%。

假设分红实现率是X,我们来算一下当X为多少的时候,分红险的整体预定利率可以达到3%?

2.5%+(4.5%-2.5%)*70%*X=3%

得出 X=35.7%

也就是说,当分红实现率达到35.7%的时候,只要时间足够长,分红险的整体收益率就可以赶上现在3.0%预定利率的增额终身寿。35.7%的分红实现率对保险公司来说并不是很难。

备注:实际固定利率到不了2.5%,我自己判断分红实现率50%长期可以到3%的内部收益率,如果固定利率越低,则对分红收益率只有非常优秀才能达到预期的内部收益率。

这里需要注意的是,按照《分红保险精算规定》第13条:保险公司应为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算,所有分红险业务是独立于保司其它业务的。分红险的分红,并不是分保险公司的利润,而是分具体分红险产品投资端的利润。

从过去的投资历史数据看,虽然过去10年传统型产品是主流产品,以3.5%与4.025%产品为主,不过过去10年保险公司整体投资收益率也很不错,平均投资收益率在5.0%略多点,超过了最优秀的固定利率产品,这是因为分红险刚性兑付部分相对较低,意味着承受风险得能力较高,更有意愿去多做权益资产来满足合理预期的分红。

此外,保险公司应为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算,所以同一家公司不同产品的实现率不同可能是放在不同的账户里了。我们自己产品的分红实现率是单独的账户决定的。

综上所述,不管是出于消费者对更高收益率的追求,还是保险供公司对于利差损的预防,或者监管措施的改变,分红险在未来低利率时代,注定是储蓄险这场大戏的主角。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$ @中国平安