2018年我国重疾险新单保费达到1000亿的峰值,随后连续五年下滑,预计2023年新单保费将进一步腰斩,仅剩200亿水平。

大家都不买重疾险了。

甚至,销售人员也不推重疾险了。

年前我有个朋友找我给她老公买重疾险,她老公年龄三十多,我精挑细选三款产品给她选择,最后选择了工银安盛人寿御享欣生重大疾病保险,每年缴费13600元,缴费30年。

看得出,她觉得保费有点高,我也不好说什么,我也觉得贵了,但是没办法,符合要求的产品就是这一款。

第一、重疾险又要涨价了

从2018年到2023年是重疾险连续涨价的五年,2024年预计中国保险行业会采用《中国人身保险业经验生命值(2023)》,这是我国人身险行业的第四套生命表。

所谓生命表,也被称为死亡表或寿命表,主要是给各个保险公司参考,作为保险产品定价的依据。

比如0岁男性的死亡率为0.000867。也就是说如果有100万0岁男性被保人,那么预计当年会有867人死亡。

有了这项数据,保险公司能计算出当年身故要赔多少钱,再结合预定利率和预定费用率,就能算出每个人要交多少保费。

长期寿险的保费费率是由死亡率、预定利率、附加费用率决定的。如果只考虑死亡率因素的变化,那么:

以身故为保障责任的定期寿险、终身寿险会降价。

因为人们的预期寿命延长了,未来可能领取的年金时间变长了,所以年金险会涨价,计划配置养老年金的同学要注意了。

重疾险也会涨价,程度未知。

第二、重疾险的价值

每家保险公司每年都会发布年度理赔年报,我们看看平安人寿的,中国平安的客户较多,其统计数据也有代表性。

首先看理赔获赔率,理赔获赔率=统计期内实际获赔的案件数/统计期内结案件数*100%,平安人寿为99.2%。

插嘴说一句闲话,498万件理赔,应该没人给平安人寿送锦旗吧,网上各种理赔难故事满天飞。相比之下,网上吹捧的香港保险,香港保诚2022年的理赔获赔率为96%,中国的平均水平是98%偏上,世界一流水平。

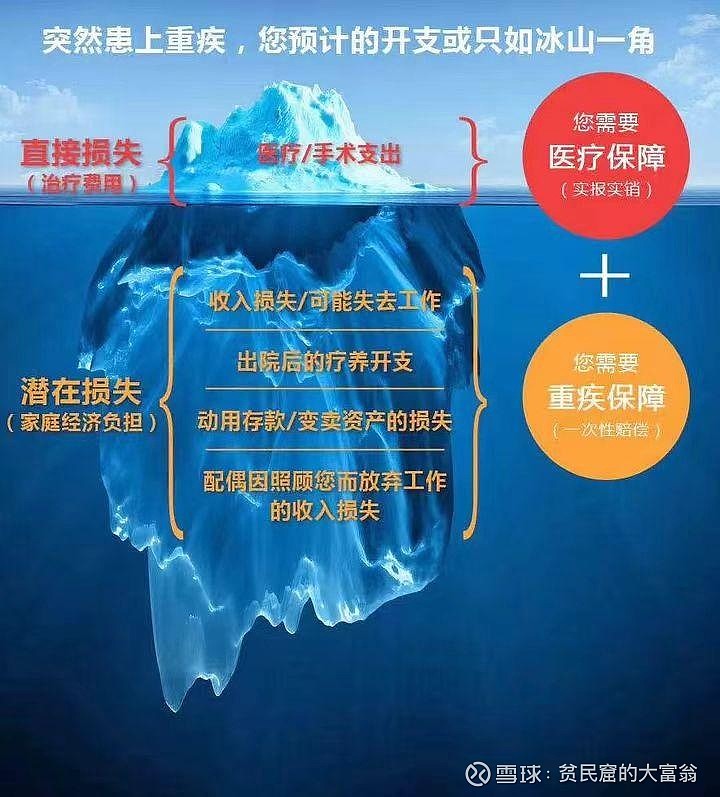

重疾理赔件数仅占5%,但是理赔金额却占比高达50%,普通人喜欢的医疗险尽管理赔件数高达92%,但是金额占比仅30%。

就理赔金额来说,重疾险远超医疗险。

就保险功能看,医疗险主要支付治病的医疗费用,但是治疗期间的生活费、康复费、护理费以及康复费用,则主要由重疾险承担。

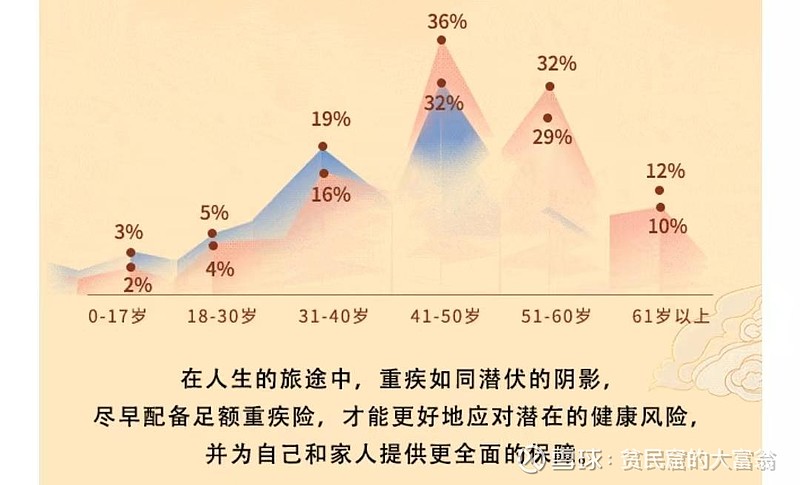

卫生部一项数据表明,人一生罹患重疾的几率高达72.18%,超过三分之一的人会得癌症,10个健康男性中有3人会在65岁前患重大疾病,10个健康女性中2人会在65岁前患重大疾病。

未知原因影响,从2015年至今,重疾出现明显的年轻化,越来越多的年轻人面临重疾风险。

第三、重疾险的配置价值

重疾险和医疗险最大的区别是重疾险可以保障到80岁或者终身,而医疗险除了防癌险可以保证终身续保外,我们目前最长的保证续保是保证续保20年。

医疗险的健康告知要大大高于重疾险,就我经手的约千余客户体检报告看,年龄在40岁以上的能顺利投保的不到10%。各种各样的亚健康和体检异常全部被医疗险排除了。

在平安的重疾理赔病例中,恶性肿瘤占比69%,原位癌占比2%,合计71%。急性心肌梗死占比8%、脑中风后遗症占比4%,冠状动脉搭桥占比2%,合计14%。

癌症+心脑血管疾病合计占比85%。

又说句题外话:中国人真的很爱喝酒抽烟,癌症发病率世界第一,遥遥领先。

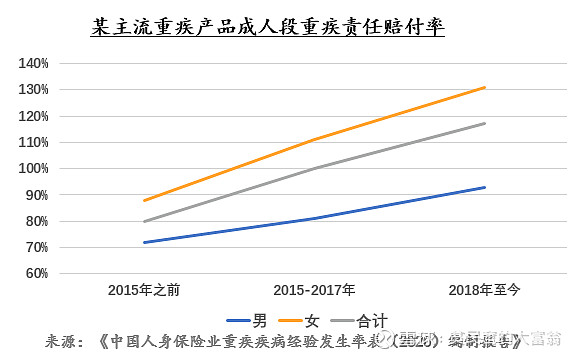

医学与医疗技术不断进步的结果是不断提升重疾患者的存活率,2009年我国恶性肿瘤患者5年生存率已经从10年前的30.9%,《国务院关于实施健康中国行动的意见》明确提出:“到2022年和2030年,总体癌症5年生存率分别不低于43.3%和46.6%。”

目前,美国总体癌症五年生存率为66%,我国儿童恶性肿瘤患者五年生存率为72%,欧美发达国家已经接近80%。

医疗技术的进步使得多次赔付和终身保障逐步成为刚需。

生命科学技术迅猛发展,能让晚期器官衰竭患者完全康复或者生存更长时间。但对保险公司重疾险经营来讲,却会导致多次重疾理赔率增高。

以癌症为例,如果我国提高到50%,就会导致癌症二次理赔率提高50%。

汉诺威再保险2019年秋季论坛公布的数据显示,恶性肿瘤,心肌梗塞和脑中风后遗症三大病种占到理赔总数的94%,比中国保险行业重疾表64%的假设数值高出30个百分点。

重疾的发生概率被严重低估了,后面会相当严重,当各方面进步导致重疾赔付率持续恶化时,保险公司只能承担损失。当年美国通用电气保险公司的长护险,就是没有估计到终身保险赔付的巨大风险,导致出现10倍亏损。

所以我个人判断,重疾险涨价是个长期的趋势。

第四,昂贵,重疾最大的伤痛

0岁男孩购买保障终身的重疾险,保额50万,附加癌症额外赔付,缴费20年,每年是3360元。重疾三次赔付,中症6次赔付,轻症赔付6次,均不分组,特定疾病和罕见疾病还能再赔付一次。

30岁男性,保额50万,附加恶性肿瘤二次赔付,缴费20年,每年是18465元。

如果40岁男性,则每年25050元。

假如寿命是80岁,那么0岁小孩保障了80年,40岁男性保障了40年。时间少了一半,保费却高了7.45倍,粗算一下,贵了15倍。如果健康有瑕疵,比如乙肝病毒携带者,保费再涨30%也正常。

我从事保险销售以来,我从没向任何年龄超过35岁以上的人群推过重疾险,这是普通中产阶层也无法承受的价格。

买重疾险一定一定要趁早,我的建议是30岁之前。

我们大都有个认知:医疗费用很贵,且一直在涨价。但是从理赔数据看,一般性的重疾质量费用在30万左右。

如果预算紧张,没必要强行上50万保额,30万也是可以的。

最后聊一个小问题,也就是很多人在买保险的时候最常见的两个疑问:网上说XX保险很便宜,为什么你不给我推?我自己看条款,自己研究就行了,你凭什么拿佣金?

我们看一张图:

行业小白和从业人员眼中的保险完全是两个不同的世界。

比如我为什么选择给我朋友老公推荐工银安盛人寿御享欣生重大疾病保险,我有我的想法,这些是网上无法查询到的:

1、轻中重无三同条款

2、身故没有等待期

3、心脑血管二次不要求新的病灶,15种心脑血管特疾只要间隔3年,复发即可再赔

4、绿通服务优秀,视频医生问诊非常实用

5、全球理赔写进合同,病理资料如果是英文可直接提交

6、理赔宽松

综合来看,除了恶性肿瘤二次略有不足外,其他真的挺好的。

保险行业的特殊性在于它的产品和服务不是即时使用的,而是在比较久远的未来,对未来缺乏想象和共情是相当大群体的思维盲目,这可以理解始终有比例的群体无法理解保险。

因为无法想象自己身患重疾、年老体衰、耳聋眼瞎时候的身体、精神状态以及生活方式。保单管理、理赔服务、保单检视、加保减保、保单保全,还有重疾绿通、提前赔付、视频医生、海外诊断等奇奇怪怪的服务。

哈哈,原谅我用奇奇怪怪形容,因为确实是很多很杂,甚至还有紧急救援、免费洗牙、免费体检、专家预约、高端陪诊、医护上门、免挂号费、旅居等等。

关于重疾险的分享就到这里,祝大家周末愉快,多多找我买重疾险,然后一辈子用不到重疾险@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$