我们先思考一个问题:美国的储蓄险收益率5%,中国的储蓄险收益率3%,中美哪个国家的储蓄险收益率高?

绝大多数人都会说,5大于3,肯定是美国储蓄险高啊。

那我告诉你,2023年美国的通胀率是4.1%,中国的通胀率是0.2%,现在你的答案变了吗?(香港最新通胀率是2.4%)

5-4.1=0.9 3-0.2=2.9 2.9大于0.9

所以中国的储蓄险收益率高。

很多人会说,买保险一定要去香港买,去美国买,因为收益率高,其实不是那么回事。

又有人说,香港和美国的通胀率会降低的啊,又不是一直会这么高。

是的,这么高肯定不持续,通胀率会下来的,但问题是,等通胀率下来了,储蓄险的收益率也就下来了。

去年很多人到香港去抢保险,因为预期收益率4.8%,可是去年美国的国债收益率是5%,如果冲着收益率去的,买美国国债不香吗?

除了锁定利率5%,还可以在利率下行周期获得资本利得。

从香港的历史数据看,最好的产品大概是5%到6%,主流的产品是4%到5%。

我们来看看香港保诚分红险长期的回报率,选择保诚是因为它是唯一一家愿意公开所有历史保单实际分红的保险公司,数据足够长,公司规模大,很有代表性。

历史回报率这里,我们发现不同年代销售的产品,其收益率差别极大,在美元利率较低时间发行的产品,收益率也较低,反之则较高,这两年恰好是美元利率极高的时间段,所以保险公司给出的预期收益也较高。

你看,保诚在19/20/21三年销售的产品预期收益就明显低很多。

然后把保诚的产品收益率和我国预定利率变化曲线比较,就会发现1997年之前买大陆保险的赚疯了,预定利率4.025%的产品也是历史机遇。

但是我真正想说的是:香港的分红险收益率不应该和我们比,因为不是同一类产品。如果要比较,香港的分红险应该和我们现在的万能险和投连险比较,都是浮动收益率的产品。

我更想说的是,在我们十年期国债收益率只有2.5%左右,通胀率0.2%的时候,我们储蓄险锁定利率3%,不是低了,是太高了,高到监管层恐惧的程度。

2021年预定利率4.025%、2022年预定利率3.5%、2023年8月份预定利率调整到3%,现在3%的要保不住了。

抓报行合一,很多公司的产品佣金调降不少,尤其是10年及以上缴费期限的首年佣金是原来的60%-50%,我预计很多人就要离开这个行业了。

抓不当定价,金寿险函 [2 0 2 4 ]37号《关于2023年度人身保险产品情况的通报》 第三条:精算假设不审慎,部分公司管理专业性有待提升。部分公司对精算技术的科学应用重视不够,对精算人 员履职独立性保障不足,产品精算假设不科学不合理。爱心人寿、富德生命人寿报送的某养老年金产品,采用明显偏离实际水平的预定死亡发生率,缺乏定价依据;

大白话就是,你们公司的产品约定给客户的收益率太高了,不切实际嘛,要改。

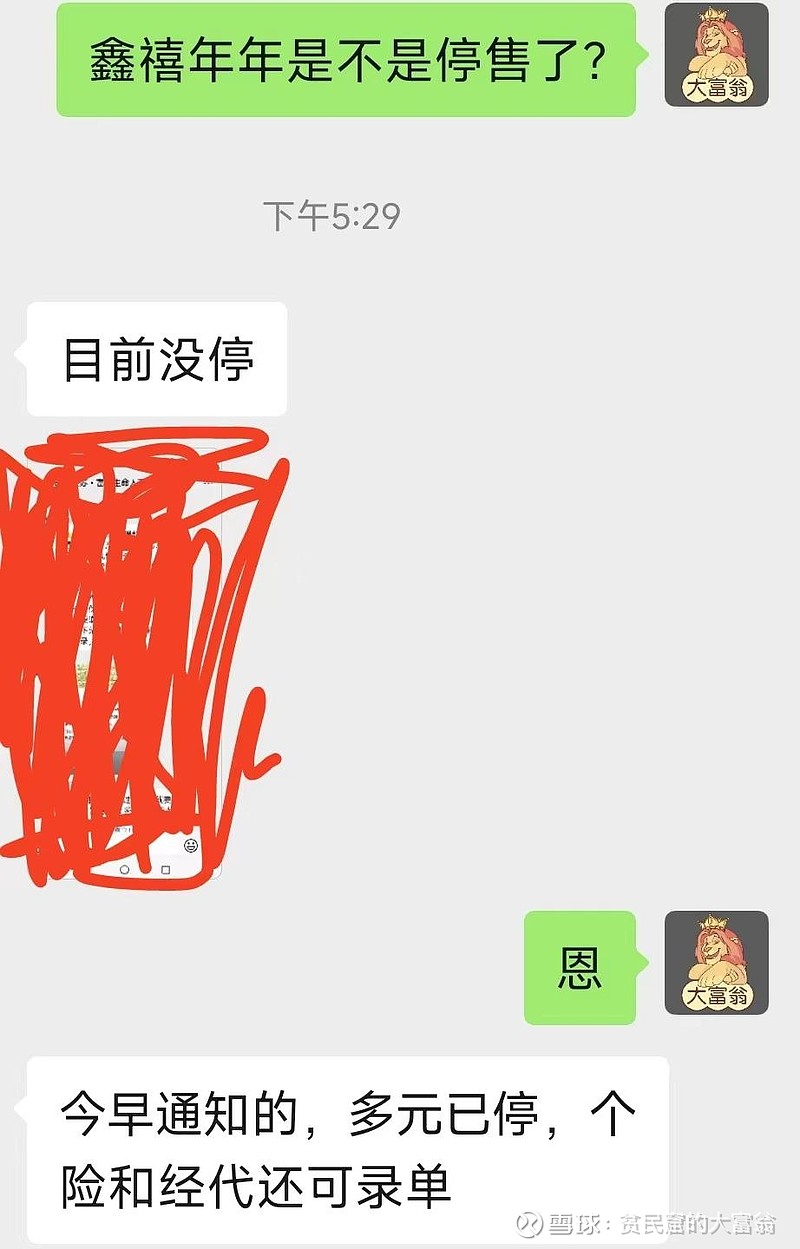

当天6点半,接富德生命通知,鑫禧年年系列养老年金将于2月5日24点停售。

当天8点,接富德生命紧急通知,鑫禧年年提前于2月3日24点停售。

当天11点40许,富德生命在忽然关闭大量渠道的投保,目前只有经代和个险可以投保,随时可能停。

情况就是这么个情况。

预定利率4.025和3.5的时候,我们大量推荐增额终身寿,因为是真的好,3.0的时代几乎不提了,产品确实差了好多。

即便最顶级的增额寿,收益率也有点不够意思,两全险和护理险也几乎全军覆没

除非你考虑分红型的增额寿,一生中意火爆全网是有道理的,当然,一生中意也快了。

唯一能看的就是养老年金了,目前看,刀子也到了养老年金,销售员记得要死,客户却犹犹豫豫,有的在怀念之前的产品,有的人不相信停售,觉得在忽悠人,在贩卖焦虑。

但是今年的产品停售特点就是,从通知到停售很快,甚至先停售再通知。如图是弘康的五款产品,当天中午通知停售,下午就停止投保,根本来不及反应。

如果一笔钱,存起来怕贬值,投资怕亏钱,消费怕以后没钱,那怎么办?

当然是买保险啊,说真的,这行情对普通人买保险可能是最优选择了。

预定利率3.0,悄摸摸下架挺多的,好产品越来越少,且买且珍惜。

看看政策,看看产品,看看环境,看看原理,再看看中小保险公司巨亏的利润表,我知道:

保险行业的蛮荒时代要来了。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ #