你是正确的或错误的,并不取决于大家是否同意你。你是正确的,是因为你的资料和推理是正确的。查理 · 芒格

疫情后中美的资本市场就很不正常,中国股市不该跌,美国股市不该涨。

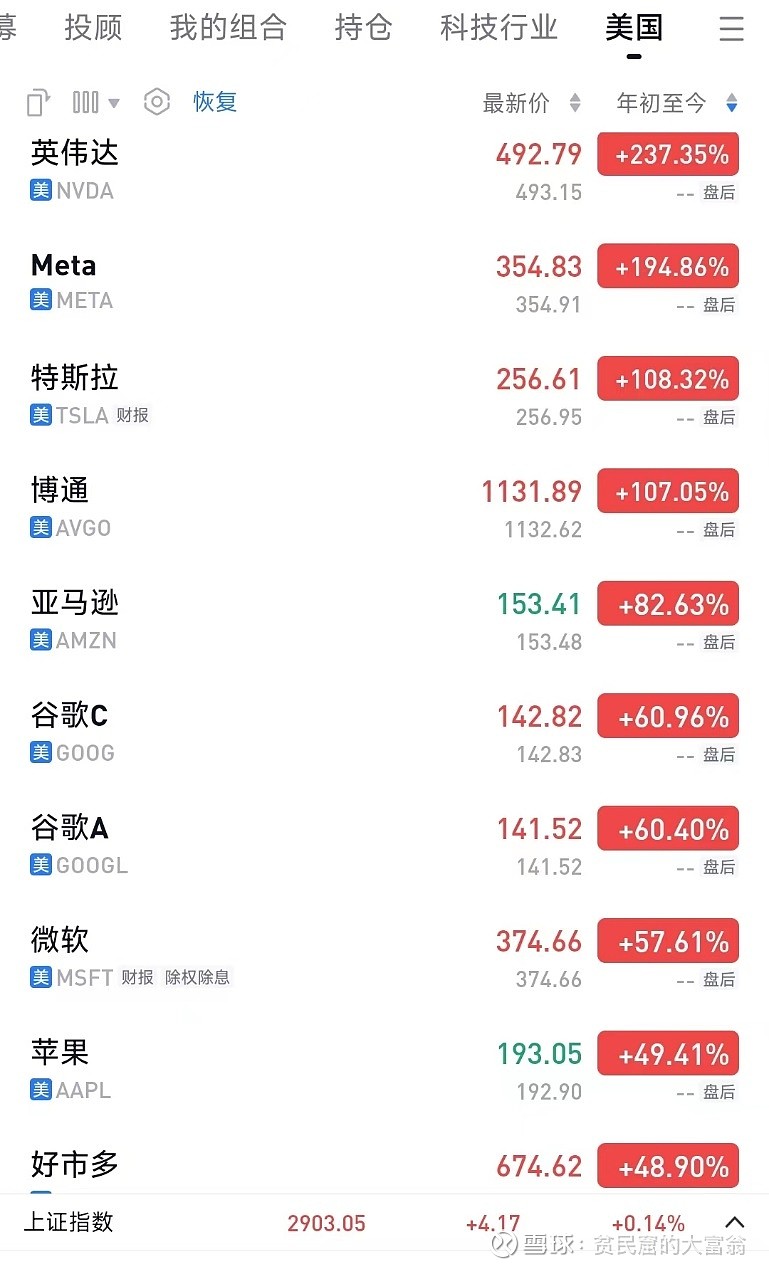

今年纳斯达克100上涨53.36%,纳斯达克上涨43.25%、标普500上涨23.83%,道琼斯上涨12.79%。

沪深300负收益14.52%。

如果我们要研究沪深300,应该和标普500对应,用来和纳斯达克比较没有意义,纳斯达克是美国的科技股指数,硬科技十足。

我问了几个在美国的朋友,根据他们的反馈,去年和今年情况差不多,物价稳定,就业正常,并没有出现物价上涨,就业充分,需要加息以对抗通胀的情况存在。

所以我怀疑中美的统计局都是有点水的,数据不可信。

我们看过去二十年中美的十年期国债利率差:

这张图非常重要,2022年四月份中美开始出现利率差损,以往中国是凭着比美国高1到2个点的正利差去吸引外资的,美债利率高于中国债券利率后,外资开始撤离中国,这是外资流动的基本逻辑。

回头看上一个利差损较大的时间是2006年和2007年,随后就出现了蔓延全世界的次贷危机。

次贷危机有两个原因:

首先,是货币政策的问题。在2001年9.11恐怖袭击之后,美联储为了避免经济衰退,推行宽松的货币政策,先后六次降息,使得美国长期维持着1%的历史低利率。这就导致过多的资金流向了房地产市场,使2001年到2006年间的美国房价快速上涨,出现巨大房地产泡沫。

其次,是“居者有其屋”的住房政策。尤其是,一些国会议员要求房利美和房地美通过购买金融机构的住房贷款来支持这一目标的实现,导致了很多没有信用、没有偿付能力的人群获得了住房贷款,也就是“次级房贷”,从而导致银行的基础资产蕴含着大量风险。这也大大推动了房地产泡沫,并最后通过“次贷危机”引爆2008年的金融危机。因此,房地产泡沫是危机的首要原因。

那么当美元开始加息的时候,自然就引爆了雷。

回头看,疫情从2020年开始,美国在2020/2021/2022上半年疯狂放水,表面上缓解了金融风险,保持市场平稳发展,但是并没有提高社会生产力,还是货币现象。

美元加息想收割全世界,确实是把欧洲和日本收割了,中国不为所动,美国啃了几次,没吃到肉不说还磕牙了,而自己较高的利率给经济带来的不良反应正在凸显,在不降息,就真的可能要出现金融危机了。

所以美国开始降息,美元降息后,中国基础货币的利差损缩小,必然引起汇率的变化,现在出去投资美国资产,可能要承担美元加息周期带来的经济恶化+汇率损失。

可惜的是,因为我们本身的房地产泡沫就很大,无法在美元加息周期,同样采取加息来对抗资金流出。

从当前的基金估值看,标普500和纳指100的估值和净资产收益率已经没有性价比了。

那么出了考虑财务关系,从产业机构上面我们还能有什么新的启发吗?

12月22日,经济学大咖索洛逝世,享年99岁。他于1987 年获得诺贝尔经济学奖,他的四位博士生乔治-阿克洛夫、约瑟夫-斯蒂格利茨、彼得-戴蒙德和威廉-诺德豪斯后来都获得了诺贝尔经济学奖。

索洛认为资本和劳动的增加都会增加产出,但随着资本的积累,其对产出的边际贡献会逐渐减少。因此,国家不能仅通过积累资本来实现无限的增长。为了持续增长,需要有技术进步。索洛模型深度强调了技术进步在长期增长中的关键作用。

不考虑时间因素,在分红再投资的情况下,我们看看中美股市收益率前十名。

中国前十,一个银行,两个医药,三个制造业,三个白酒,一个奶。

美国前十,生物医药和信息技术则高达4个。

从美国宽基指数看,标普500的盈利能力和估值都大幅度低于纳指100。这说明,科技确实给美国社会带来强大的生产力。

我们国家过去以食品饮料和制造业的回报最好,客观上是因为靠负债+基金的粗放式增长就有很好的果子吃,但是经济发展到一定水平上,资本和人力的边际效应在递减,发展科技是唯一的出路,也是现实的破局选择,可能这就是科创板得以设立的根本原因。

科技是第一生产力,创新是第一动力,人类的文明史就是一部科技不断发展,科技不断应用的过程。

一起念三遍!@今日话题 @雪球达人秀 $纳指ETF(SH513100)$ $恒生科技ETF(SH513130)$ $标普500ETF(SH513500)$ #