写这个文章还是有风险的,因为个人养老金是国家推荐的。

因为年底了,马上开始个人所得税清算。无数银行、券商和保险销售人员开始在朋友圈宣传个人养老金。这个时候我说个人养老金不推荐,就有些不识趣了。

但是我反复思考,还是觉得个人养老金不妥。大家耐心看完,觉得我说的有道理的,点个赞,觉得我没道理的,随便骂。

什么是个人养老金?

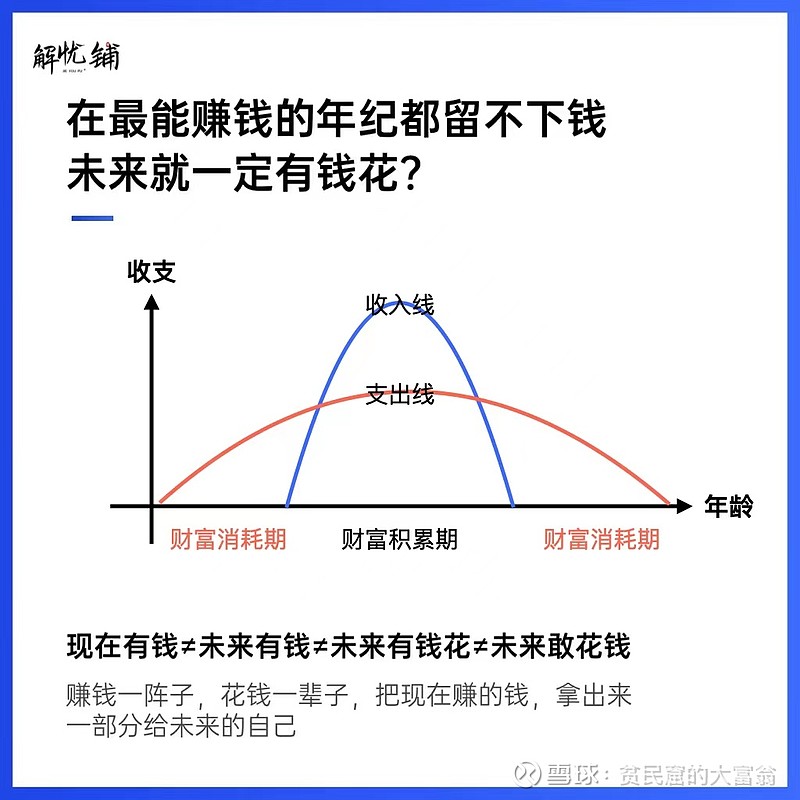

从草帽图看,其实人这一辈子只要活着就会花钱,而赚钱的时间却是有限的,基本上都是从大学毕业到退休这段时间。

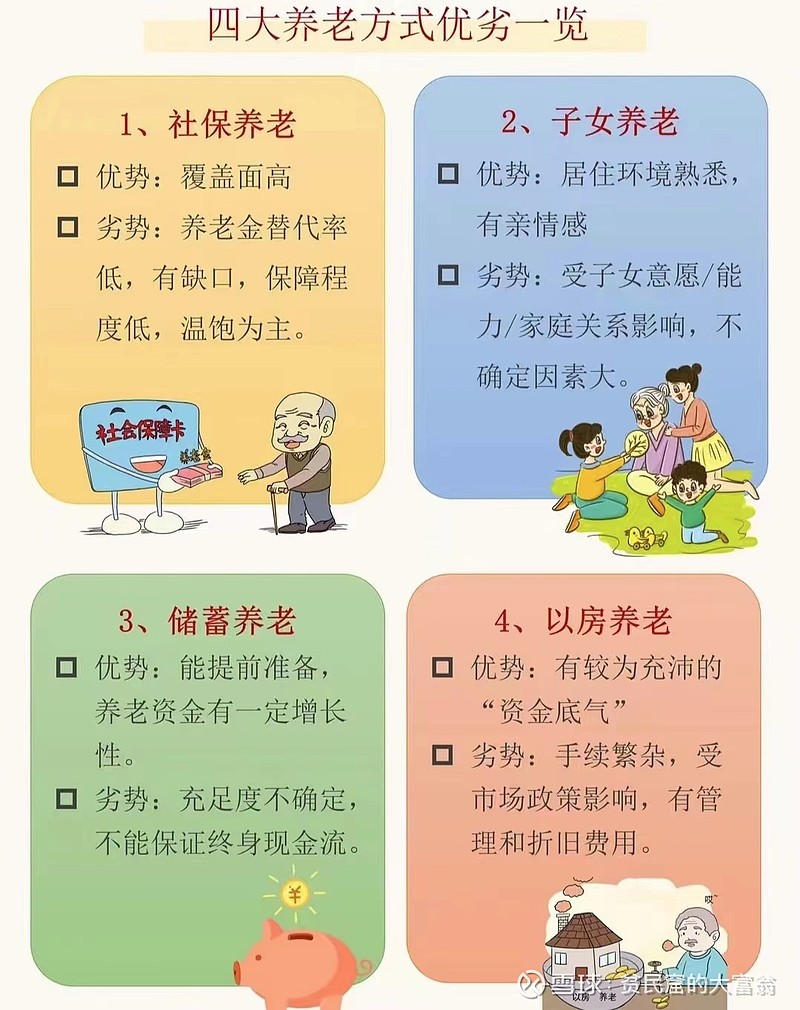

退休后就会面临身体机能衰退,但是人的吃饭睡觉穿衣旅游,生病等,都是需要花钱的,钱从哪里来呢?传统意义上,有四大养老方式。

我们说社保养老,我们知道以前的口号是:只生一个好,国家来养老,现在的口号是:三个孩子就是好,不用国家来养老。

我们国家的社保采取的是现收现付制,现收现付制是指当期的缴费收入全部用于支付当期的养老金开支,不留或者只留很少的储备基金。从资金角度来看,现收现付制的养老保险是一种靠后代养老的保险模式。

但是我们国家现在已经是老龄化社会,而在还在加速进入深度老龄化社会,需要从社保里面领钱的越来越多,而交钱的越来越少,尽管有国家财政补贴,但很明显是不够用了。

那怎么办呢?只能鼓励居民个人为自己养老做准备,你们想全部指望国家来过上幸福晚年生活是不合理的哦。

个人的养老采用的是完全积累制,指的是劳动者在整个就业期间,采取储蓄方式筹集养老金,建立个人账户,作为长期储存及保值增值积累的基金,所有权归个人,达到领取条件一次性或按月领取。

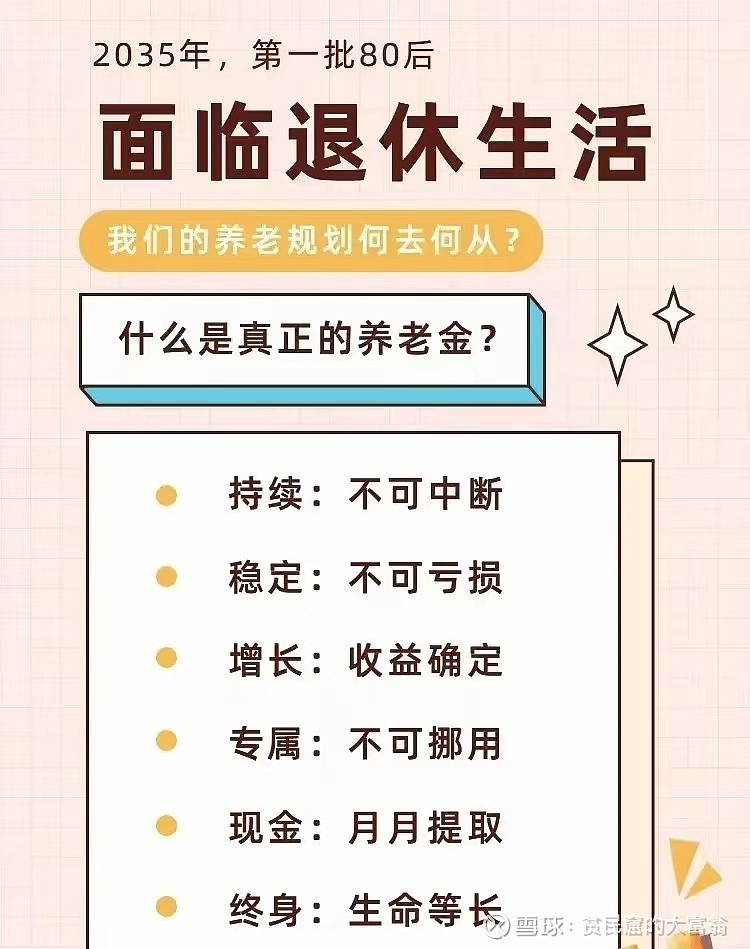

完美的养老年金,我认为是这样的:

现在说说个人养老金。个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,属于第三支柱保险中有国家制度安排的部分。

个人养老金实行个人账户制度,每年缴纳个人养老金的上限为1.2万元。账户里的资金可以用来购买符合规定的理财产品、储蓄存款、商业养老保险和公募基金等,买什么自己决定。

要注意的是,个人养老金产品是市场化运营的,购买不同风险等级的金融产品,风险由个人承担,收益归个人所有。

个人养老金具有强制储蓄特点,账户资金是封闭运行的,在缴费阶段只进不出。参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金。

参加人身故的,其个人养老金资金账户内的资产可以继承。

参加人出国(境)定居、身故等原因社会保障卡被注销的,商业银行将参加人个人养老金资金账户内的资金转至其本人或者继承人指定的资金账户。

看起来还不错,那为什么我不推荐个人养老金呢?主要有以下几方面:

1、领取时间不确定,达到领取基本养老金年龄可以领取,但是我什么时候退休?60肯定是不可能了,65还是70?

中间如果有急用钱的时候,这笔钱是无法动用的。

2、这笔钱可以用多久?理想的养老金当然是与生命等长,但是个人养老金在解锁后是可以自己决定取出来的,万一人还在,钱没了,咋办?无法做到专款专用。

大家可以搜索关键字:养老、诈骗。今年4月开始的打击养老诈骗专项行动以来,立案侦办刑事案件41090起,抓获犯罪嫌疑人6.6万余人,追回赃款308亿元(没追回的多少?)。

3、收益不是确定的,虽然现在宣传产品是安全的,但是没有法律,没有合同,我是有点不信的,到我养老还有三十年,三十年后是什么样的?产品会不会亏损,真不清楚。

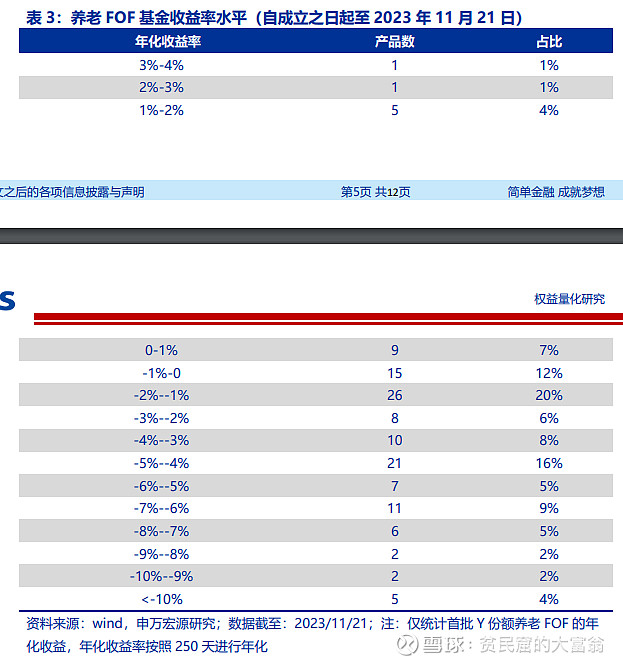

我查询了一下过去一年个人养老金买的养老FOF基金收益率水平,实在是惨淡,算自成立之日起至 2023 年 11 月 21 日养老 FOF 基金收益率水平,收益率大于 0%的产品占比 12%,其中最高区间 3%-4%的占比仅 1%。

4、财富传承、财富保全、债务隔离,财务杠杆等保险独特的价值,个人养老金是没有的。

在资产配置中,我们一直说先保障,后理财,商业养老年金和个人养老金的关系就像保障和理财的关系,个人养老金作为理财部分,理应有更高的收益,但是从目前产品库的产品看,收益率不高或者收益率不确定,无法准确服务于个人养老规划和财务安排,且没有保险功能,没什么魅力。

综上,我对个人养老金持谨慎态度。以上分析,给大家做个参考。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$