上周到广州和深圳转了一圈,收获极大。这里面的核心是我的投资思维。

做投资时间长了,投资就成为本能,看到不同城市的气候、人口、人文都会从投资的视角去观察和思考问题,去想。

识时务者为俊杰,其实很多人并没想一定要和时事对抗,而是没有识“时务”的能力,这种能力是天赋,也是后天的主动训练,缺一不可。

为什么要识时务呢?因为不管是个人、企业或者组织,大概都是有生命周期的,它的自身属性是因,周边的环境是缘,最后的结出果实。那要想得到好果子吃,就不能不去明察环境,探索因果。

常年思维模式的训练有助于我们更好的做出合理的应对。比如我这次去广州,是从广州东站出站,直接去坐地铁,我问咨询台的时候发现他们的窗口较高,让我很不舒服,感觉被俯视了,于是今天中午就打电话给广州的12345反映问题:地铁咨询台窗口设置过高,咨询不变,不符合日常生活习惯及礼仪规范,有损广州好客形象。

下午三点多就接到了广州地铁一位领导的电话,其本人就在现场,仔细测量了窗口的高度,实地体验,盘清全广州地铁有类似问题的站台数量,并向我解释为什么会出现这种情况,我也给出了我的建议,对方表示感谢,会报集团决策统一整改。

如果整改了,这里面有我的一部分功劳,哈哈。

我做这个事情很大一部分原因是我想看看广州市政府的反应速度和处理问题的方式,这会形成我对广州整体印象的一部分。

一点点的印象加起来,会从形象的、直接的感知形成概念,再经过理性的分析,形成抽象的,一般性的认知,至此,完成了主观对可观的第一层次认知。然后指导我们对客观世界的主观能动性改造,趋利避害,如果符合预期,那就继续,如果不符合预期,那就寻找原因。在应用和改造的过程中形成了第二层次认知。实践的反馈对主观认知的修正,是第三层次认知。以上三个层次的认知循环反复,就成为一个投资者认知的全过程。(以上详细理论参考《实践论》)

啰里啰嗦讲这么多,是想给大家说一个观点:没有马云的时代,只有时代的马云,我们是普通人,没有能力去定义局势,认知局势非常重要。我们做投资就是要投资两种企业:改变世界的,比如苹果、微软、特斯拉等,或者不被世界改变的,而不管是前者还是后者,都是极为罕见的。

换言之,成功的投资是极少的,大多数投资都是平庸的,且绝大多数投资是有周期的,这种周期性是由企业的因,即自身属性,和环境的缘,即人口、技术、监管等共同决定的。

巴菲特说,如果你不想持有一个公司一辈子,那就不要持有1分钟。这句话大概就是说“我们要做个好人”。是属于道的层次,但是不是真正操作的术。巴菲特自己也经常做交易。真正值得持有永不卖出的股票是极少极少的。

大家一定要去理解什么叫做极少极少,然后去想,自己凭什么拿的股票就是其中之一。就是因为投资太难了,所以才会有指数基金、资产配置、对冲等操作。

未来是绝对未知,相对可知的。

对投资,不要抱着绝对的心态,机械的观点,僵化的方法,而是用相对的,变化的,灵活的,去处理。所以在投资中认错,就是一个非常有用的办法。正所谓:风生水起道亦变,日落月浮理无穷。

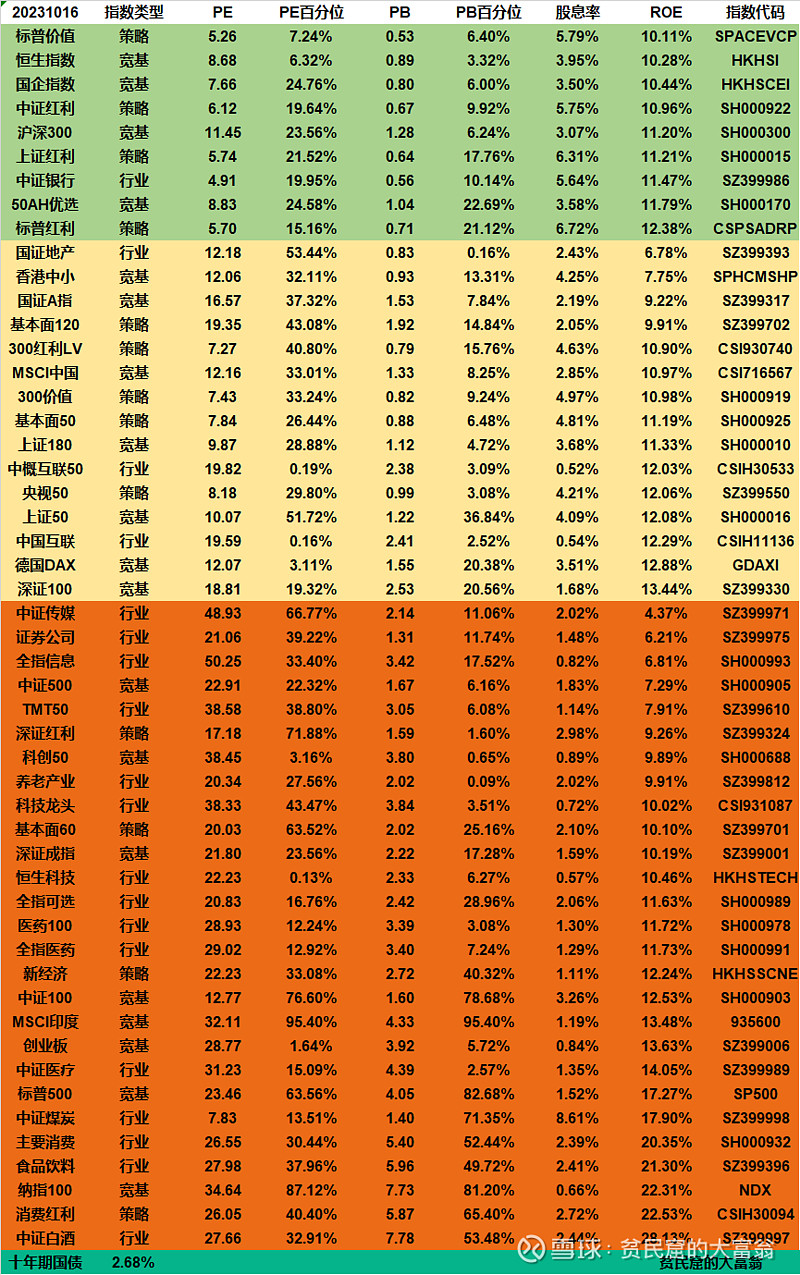

第一、A股估值其实并不低

A股的估值从绝对值看,确实要比美股低,但是A股的净资产收益率较低,即资产质量差一大截,那么估值估值,本身是估计资产的价值,不能就看市盈率市净率,还要和资产的品质结合起来看,大而不强,是没用的,自然估值的参数要低。

随着中国国祥们的相继上市,资产的质量会进一步恶化,那么整个生态的估值水平有望继续下行,对于集体牛市,不要太乐观。

今年来,深交所发布了八期《深交所发行上市审核动态》(2023年1-8期),共计公布了16个(每期2个案例)现场督导案例情况,其中,13家主动撤回申报材料,3家被深交所终止发行上市审核。

第二、赚取超额收益不容易

如果市场对大米的需求是1000吨,当供给量是500吨的时候,种大米是非常赚钱的,能获取超额收益,最大的动能是扩张产能。

当供求平衡的时候,日子就难过了,此时开始内卷,有两条路:成本最低或者是品牌溢价。

此时产能已经没用了,如果新技术的应用使得产能从1000吨扩张到1500吨,只会使得所有人日子更难过。

那么行业的竞争格局、行业的门槛就会逐步成为行业赚钱超额收益的主要焦点。

第三、白酒的路

科沃斯从247跌到47,通策医疗从421跌到87、中国中免从396跌到95,海天味业从124跌到35。

过去中国经济增速较快,还是有一些企业抓住机会,能获得较快增长,市场也喜欢这类公司。

但是随着科技的发展,产能扩张,供求关系平衡,甚至供给远超需求,凭什么获取高速增长?行业和公司凭什么获取超额收益?这就是一个问题了。

很多人以为科技会给自己的公司带来利润,其实不然,科技更多时候代表毁灭,毁灭后重建。

整个社会如果没有基础科技的重大突破,核心技术的发展,一般性科技的应用并不能带来多大增量空间,在存量空间的竞争就会白热化,增长的神秘光圈一旦被打败,甚至是负增长,那么就双杀。

今年消费股的业绩都不太好,其实核心就是供给太高了,白酒是典型,在未来的五年内,白酒产能还会急剧增加,同时老龄化也会迅速深化。

关于年轻人不喝白酒的言论在过去几年屡屡被白酒投资者嘲笑,我一直是这么认为的,他们说是我的层次不够,说我没有商务应酬,我的圈子不喝白酒等等。

无酒不成宴,其实我个人是很赞成,一桌饭,尤其是人多点的话,如果没有酒,确实会没味道。

我这次从广州听演唱会,第二天就去了深圳,晚上聚餐,喝了一点酒,半夜我的肠胃难受坏了。

今天中午幸元会给我打电话,有个医生给我讲解我的体检报告,尿酸有点高,肝功能有点差,胃蛋白有点少,血脂有点高。

一切的一切就三句话:别熬夜、减肥和少喝酒。

我相信随着经济发展和生活方式的改变,我们并不能离开白酒,甚至说人均白酒销量可能会提高,但是全社会一定会对健康更加重视。

有多少人能不在乎医生和家人的关注而嗜酒?如果没有嗜酒的这个嗜,那么白酒整体的盈利能力,不管是从量还是价,都是负面因素。

有人说少喝酒,喝好酒。那么几十元一瓶的白酒真的比几千元一瓶的白酒对身体好吗?这白酒喝起来一点都不甜爽,为什么要喝酒?能少喝为什么要多喝?

有人说高端白酒是可以对抗通胀的,我不否认这一点,但是我认为这不是黑泥因素。白酒说到底是商品,品质再好,故事再香,供求关系才是核心,从目前看,高端白酒也好,中低端白酒也好,在需求稳定,甚至是缩减的背景下,还是全力冲供给,公用地悲剧目前看不到解决办法。

所以我认为,白酒整体的增速会下降非常快,甚至是负增长,在未来三五年看不到白酒的高速增长机会,后面的形势目前看比未来三五年更严峻,但是后面有没有新的变化出现我就不清楚了。

总体上看,现有信息下,我看空所有白酒,我认为它们是非常好的商业模式,但是增速会较低,无法匹配现有的估值?什么估值是合理的,我就看股息率。

另外,不要说什么我可以100%分红也不影响企业发展的屁话,我就看你到底能给多少股息率。说大话,说梦话,人人都会。

白酒牛逼的时候,我讲这些,很多人骂我,现在白酒股价比较惨,我讲的东西还是这些,估计有很多人支持我。骂我或者支持我没有意义,甚至我的观点是对还是错,也没意义。我的观点本身的推理和数据才是有意义的。

原有的经济增长动能在衰减,新的增长能级还么找到,宏观环境在变差,几乎所有行业都会感受到寒意,无非是时间的先后和程度的轻重。所以这两年高股息率的股票,尤其是国企的高股息率股票,收益率还是不错的。

大环境不变的时候,我们对于投资还是要谨慎,更加注重资产配置和现金流的价值,才有可能去拥抱未来的经济复苏。@今日话题 @雪球达人秀 #海天味业股价创4年半新低# $洋河股份(SZ002304)$ $舍得酒业(SH600702)$ $五粮液(SZ000858)$