今天有个和微信支付有关的爆炸新闻,我琢磨了很久都没搞明白,最后还是和腾讯的一个高管通话了15分钟,才弄清楚里面的曲曲折折,不得不说,专业人士确实厉害,把我想知道的都说清楚了。

近期全国多家高校发布公告称,7 月 1 日起开始暂停使用微信支付,原因是微信支付将收取 0.6% 的手续费。

针对此事,腾讯官方回复称,自 2015 年起,微信支付开始进入校园,对于校园内非盈利性支付场景(学杂费、生活服务等)长期给予零费率的优惠政策,持续投入银行通道费等成本。针对校园内非盈利性支付场景(学杂费、生活服务等场景)会持续保持零费率的优惠政策。

近期微信支付启动了针对校园行业费率精细化管理的商户沟通,经过前期的意见收集与反馈,拟仅针对电商、酒旅等小部分盈利性场景以低于市场平均水平的优惠费率继续提供服务。据知情人士透露,微信支付针对盈利性场景的优惠费率多数为 0.2%-0.38%,远低于行业平均水平。

已经晚上十一点了,我这里就直接大白话干了。

在使用微信支付和支付宝支付等互联网支付用具的时候,其实有五个参与方:第一个是直接的使用者,就是消费者和商户,第二个是第三方支付工具,比如微信支付,第三个是网联,这是清算平台,第三个是各种和支付工具绑定的银行,第五个是中国人民银行,实行全局的监管。

我现在使用的是微信支付,绑定的是工商银行,我去买水果,水果店老板提供了微信的收款码,我扫码支付了100元。老板的微信收款码绑定的是建设银行。

钱是先从我的工商银行,进入我的的微信支付接口,然后再跑到老板的建设银行账户,然后老板的微信余额显示的是100元。

微信支付的作用是一道门,就是现金流流动的一个口子,它不是一个房子,钱进来了不能放在微信支付平台上面(以前是可以的,第三方支付平台沉淀了大量资金,然后浮存金放进银行,银行拿去贷款,第三方支付平台吃利息,银行给互联网平台打工,后被监管叫停,支付平台不能沉淀资金)。

我支付100元的时候,100元从工商银行到我的微信支付这个门,过了一次银行资金通道。(钱从银行到互联网世界的唯一通道)

然后我这100元直接到了老板的建设银行账户上面,注意,这里不是老板的微信余额,因为第三方支付平台是不能沉淀资金的。这100元在建设银行账户上面,但是老板的微信支付和建设银行卡绑定的,所以就显示微信余额100元,只有这个时候,这100元才是水果店老板可以使用的钱。老板用钱的时候,又过了一次银行资金通道。(钱从互联网到银行的唯一通道)

比如我给老板支付100元,老板收到的就是99.4元,6毛的手续费就是微信收取的0.6%,那么为什么要收费,收费高不高,能不能降低?

银行因为要负责用户账户的设立、维护和管理等,有一定的成本,肯定是要收费的,这个收费的方式是向B端收费,即向商户收费。

国外的收费是很贵的,根据CardFellow 数据,在美国,每笔银行卡交易的收单费率约2.3%-3.0%,其中第三方收单方分润比例约0.7-0.9%。在中国,每笔银行卡交易的收单费率约0.6%,仅为美国收单费率的四分之一左右,收单方分润比例约0.1-0.2%,仅为美国五分之一左右。

在我国,微信支付的功能就是一道门,把你的钱从你的银行卡转移到商家的银行卡(注意,不是你的微信余额到商家的微信余额,微信余额永远是没有钱的)这个过程叫支付业务。在支付业务中,微信会向商家收取手续费,费率从千分之一到千分之六不等,大部分行业是千分之三左右的水平。相比国外,已经极低了。

微信支付作为中间商,上游是银行,下游是商家,他需要做三个事情:一个是和银行去谈判,商定通道费用是多少,一个是去和商户谈判,去谈收取的费率,一个是和行业竞争对手“互动”,根据自己的战略、成本以及上下游的谈判结果去确定最后收取商户的费率。

每家银行的通道费用是多少?不一定的,要取决于谈判结果。

商家的费用是多少?也不一定的,比如对于中小商家,要不要补贴?对于沃尔玛这样的大商户,要不要给费率优惠?不给的话,人家就只和支付宝合作,不和你微信合作了。还有就是市场竞争啊,搞不搞活动,给不给补贴等等。

这里注意的是:

第一,高校、医院等非盈利机构(真的是非盈利吗?)说我是非盈利单位,学生给我1万元学费,你微信还能收取我6元手续费不成?你应该给我免费。

问题来了,银行不给微信支付免啊,微信支付不能对银行说,哎呀,我这里有个学校是非盈利的,咱们要不就不收费了吧,银行管你谁是谁,统一收费。

那微信咋办呢?它可以继续向医院、高校的商户收费,这就是被骂,它只能说“承担自己的社会责任”,不收费。

但是银行收微信的钱,微信不收学校的钱,这中间的成本怎么办呢?一个是自己承担了,一个是转移给其他商户。按照微信的说法,它每年承担高校这块的补贴高达10亿。

第二、微信说我出于社会责任,把校园的非盈利场景给你零费率,但是你学校旁边的电商、酒旅、饭店等是盈利性质的啊,不能一直让我给你补贴吧?

本次费率调整也是针对这些盈利性质的场景,且收取的费率远低于市场平均水平,是优惠费率,你咋还骂我呢?

第三、那么微信支付采取的0.6%费率合理吗?这个要取决于它的成本、战略等。我们不能说微信支付啊,你就不能赚钱,赚钱就是黑心,你就应该做成公益性质的,不,你要倒贴钱给我们服务。

用别人的钱为自己谋取名声,这种都是婊子。

关键在于微信支付采取的费率,是不是合理的?这个一方面是看符合不符合监管要求,一个是看是不是市场竞争行为,一个是看是不是涉及垄断。

第四、你要微信支付0费率,也不是不可以。那你让银行别收通道费啊,你看银行搭理你吗?

银行不搭理你了,你就拿微信支付这个小媳妇出气,好像不合理啊。

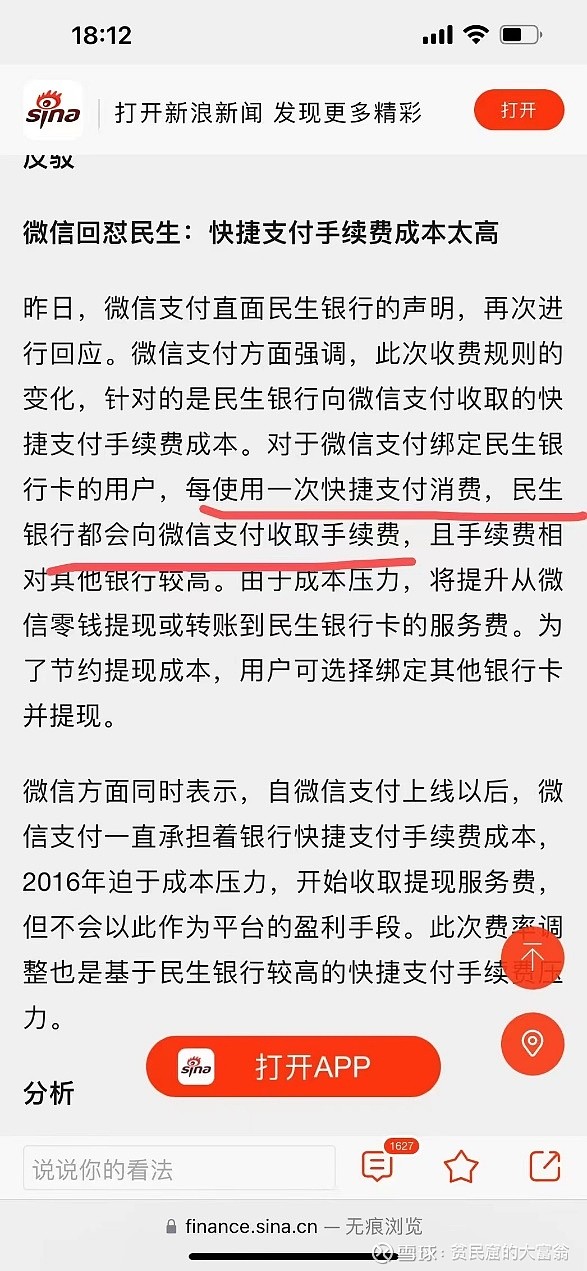

微信提现收费是在2016年开始的,关于收费的原因,腾讯回应称是迫于成本压力。腾讯曾解释,通过微信支付进行提现和转账的用户产生的相关银行手续费,仅2016年1月的费用就超过3亿元。

腾讯董事会主席马化腾当时表示,这笔支出让腾讯难以承受。资金从银行流向第三方支付平台,一般银行就会收取千分之一的手续费,而随着微信红包、转账数量的极速增加,这些成本完全由第三方平台承受,并不合理。

一边享受着便捷支付的好处,一边拒绝付费,我觉得这个事情可能有点难。@雪球达人秀 @今日话题 $腾讯控股(00700)$ $阿里巴巴-SW(09988)$ $美团-W(03690)$ #