5月15日,雪球组织了一场对中国平安的调研,我是参与者之一。这里把这几天的一个收获和大家做个汇报。这里的内容是我个人所见所谓,99%是我的个性化理解,并针对记忆做了加工,和平安的官方立场无关。

一、中国平安的几个问题

在和公司高管的交流会上,调研者和平安高管就自己关心的问题做了友好、坦诚交流。

我的身份比较特殊,我既然中国平安的投资者,持有近三年,持仓约200万,我也是明亚的保险经纪人,资深合伙人和名人堂成员,算是平安的竞争者,我还是保险的消费大户,家庭年保费支出约15万,所以我作为投资者我关心的问题有很多,比如平安的产品竞争力、投资端、企业文化、员工薪酬、发展战略等等,但是时间所限,每个人关注的点不一样,这里仅分享我感兴趣的几个问题。

第一、中国平安怎么看保险产品的价格战?如果是同质化产品,平安产品的性价比有没有优势?如果不是同质化产品,平安的产品有什么特殊性,有没有被抄袭的可能?

答:价格战是商业活动常见的现象,平安不参与价格战,平安专注于为客户创造价值,满足客户的需求。价格战没有前途,死路一条。

首先平安的客户目标群体是偏中产以上阶层。如果特别看重性价比,那可能就不是平安的重点客户。当然平安的产品体系是非常丰富的,我们也有很多性价比非常高的产品(备注:平安小顽童、长相安等等),不同的产品可以满足不同需求的客户,但是平安不会主动挑起,不会无底线参与价格战。

重点客户的需求并不仅仅是获得一次性的财务补偿,而是满足其对保险功能性的需要,客户的终极需求是解决问题,比如就医、养老、财富传承等等。

平安的产品策略是+,综合金融、高端康养、医疗等等。我们致力于提供一揽子问题的解决方案,而不是销售具体的产品。

平安的品牌力很重要,品牌力的背后是公司的实力和服务能力。如果一个公司不具备一定的盈利能力,那么就很难长期提供优质的产品和服务,对优质产品和服务支付溢价是很合理,很常见的行为,具有广阔的市场。

第二个、平安的投资收益率和巴菲特差距为什么这么大?

答:我们一直是很关注巴菲特的,巴菲特旗下的伯克希尔本质是一个投资公司,是一个资本管理公司,保险公司只是提供了原始的启动资金。

中国平安本质是一个保险公司,投资的核心是做好资产负债匹配,保持一定的盈利能力,这时候我们公司整理的盈利能力也可以做的很好。中国平安的资金来源很多,不同的资金属性不一样,比如分红险和投连险等,就要求具备一定的稳定盈利能力,过大的市场波动会严重伤害客户市场。

长期以来中国平安的权益类投资占比约12%,占比较低,风格还是稳健为主,此外我们的投资受到的监管限制也和巴菲特不一样。

去年我们投资的来福士资产,整体出租率在疫情最严重的时候也有90%以上,回报率在4.5%左右。我们以长期国债和优质物业等资产为基础,定海神针稳住收益率,然后做一些股权资产和另类投资,实现5%的收益率,此外我们计算寿险及健康险有效业务价值和新业务价值的贴现率假定为11.0%。这个假设保证了我们对于内含价值还是有很大的挪腾空间,特殊情况,我们把贴现率价格假定为10%,也会极大夯实我们的内含价值。

公司的分红会保持稳定。

平安还持有很多物业,是按照成本法计量的,比如我们现在的这个物业,市场价大概800以左右,但是我们记账就只有100亿,这都是我们的一些隐藏资产吧。

未来的投资部分,地产相关整体规模不大,风险可控,目前看不需要进一步采取风控措施,存量投资到期后可能会推出。投资部分,还是会选择低估值,高分红的行业蓝筹股为主。

第三、平安的寿险改革

产品方面,我们通过产品迭代和保险+,增强了产品的活力、吸引力和进化能力,不断满足客户需求。

康养这块,平安的康养是非常高端的,虽然入局稍晚,但是理念领先,技术先进,引领发展,非常有竞争力,对客户的吸引力很大,我们的居家养老目前数据远超预期,服务主要是平安制定标准,从社会第三方采购,目前第三方的服务供给和品质还不完善,慢慢解决。

养老社区,先在一线城市布局,后面的省会和重点二线城市都有可能布局。

渠道方面,钻石人员占比约20%,产能非常高,整体代理人还在脱落,一方面是继续清虚,一方面是原有的部分人员面对丰富的产品库,多产品运作和服务客户的能力跟不上。

社区网格工作人员大概是8000人,他们是有工资的,主要处理孤儿单及二次销售,对于保险继续率的稳定和提高很有价值,未来计划扩张到4万人左右。

我们的新银保非常高端,就深圳平安分行来说,从近十万份简历里面挑了220人左右,学历很高,颜值很高,能力很强,有北大的,也有剑桥的,产能非常高。但是在平安银行内部,并没有给他们特殊的资源,新老团队凭能力去抢资源,去开发客户。(可惜我没有和新银保渠道的一线人员有过接触,遗憾)

方正证券这里,证券的牌照很值钱,后面是卖还是合并,不清楚,我没闻到。

保险+医疗,公司管理层非常重视,但是后面具体的计划、愿景等,因为时间原因,没有深入交流,简单聊聊,没什么有价值内容。

二、关于深圳的几个印象

1、想比较上海,深圳非常年轻、时尚。上海市总面积6340.5平方千米, 2022年末,上海市常住人口为2475.89万人。深圳面积 1997.47 km²,人口约1750万。

2、上海面积是深圳的三倍啊,但是深圳的光明区、坪山区和大鹏新区等都开发的一般,房子也不贵。上海的房子没道理这么贵,面积是很大的,土地是足够的。

3、深圳的房价,聊了不同的群体,大家都比较悲观,不是很看好未来的房价。深圳的房价和房租对制造业影响很大,目前深圳的产业主要是金融和科技行业,普通人在深圳的机会已经很少了。

4、深圳的福田和南山等地还有大量的工地在建设,这让我很惊讶,上海市区很多年没有这样大规模基建和盖房子了。深圳香港珠海澳门等城市的大湾区建设,看起来非常棒,未来的经济联动非常强。

深圳和香港的经济生活一体化已经比较大了。

5、深圳的绿化非常不错,公园很多,但是文化、教育的沉淀还是不够的,好玩的地方不够多,很多人周末都出去东莞、佛山玩耍。

6、相比较上海,深圳人更直爽、更热情、更具备烟火气。上海更精致,更讲礼貌。但是不管哪个城市,当高楼大厦耸立的时候,城市的机会就和普通底层关系不大了,没啥翻身的机会,主要是高端人才内卷的舞台。

7、我很喜欢深圳,因为这里的人年轻,更随性。

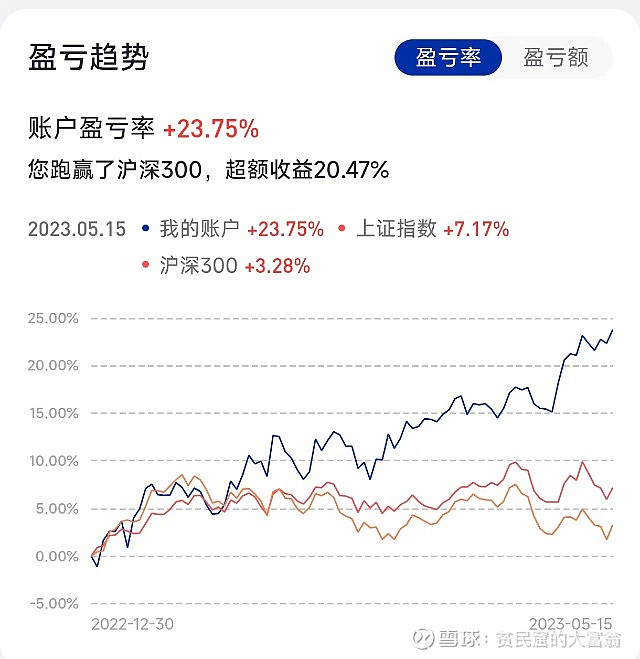

三、最近的实盘

最后的最后,这几天没写文章,更新一下实盘和收益率,实盘一直就是一个广发账户,真实的盘有六个,折腾来折腾去,实盘反而是收益率最低的一个。

大家看出我这里是建仓了平安银行,后面大概率是要把实盘里面的纳斯达克置换为贵州茅台和平安银行,还没想好。

祝大家投资愉快!

@雪球达人秀 @今日话题 $中国平安(SH601318)$ $新华保险(SH601336)$ $中国太保(SH601601)$ @雪球调研团 @中国平安 @平安银行 #