今天晚上本来准备了很多有趣的财经内容,比如从华致酒行的财报看白酒的行业生态和库存问题,聊聊寒武纪和科大讯飞,看看三大运营商两位数增长的一季报等等。

但是19点43分看到一则重要信息,迫使我改变要写的内容。

记者从业内获悉,近期监管部门正陆续召集相关保险公司开会,主要内容是进行窗口指导,要求寿险公司调整新开发产品的定价利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。主要思想是市场有效,监管有为,主体调节在先,控制节奏,实现软着陆。上个月记者曾报道,为引导人身险业降低负债成本,加强行业负债质量管理,监管召集多家寿险公司,调研降低责任准备金评估利率对行业影响。

短短一段话,预示着保险行业将会发生巨变,影响到每个人。

1、责任准备金评估利率的历史变迁

中国内陆的长期险和欧美不一样,它是固定收益,这意味着一份保险卖出去,在未来几十年,甚至上百年,它给投保人的收益是确定的。

保险公司拿到保费后去投资,投资的收益率却是不固定的,如果投资收益率低于承诺收益率,保险公司就会出现利差损,卖的越多,亏的越多,最后积累成巨大的行业风险。

保险公司主要的投资产品都是债券,而这些年随着GDP增速下降,利率不断下行,监管层非常担心保险公司的负债成本、资产和负债的久期匹配,以及成本收益匹配情况。

有心人可以看看这几年保险行业的财务报表,上市公司为利率下降计提了上千亿的风险准备金,而中小保险公司则出现利润大幅度下降,甚至巨亏。

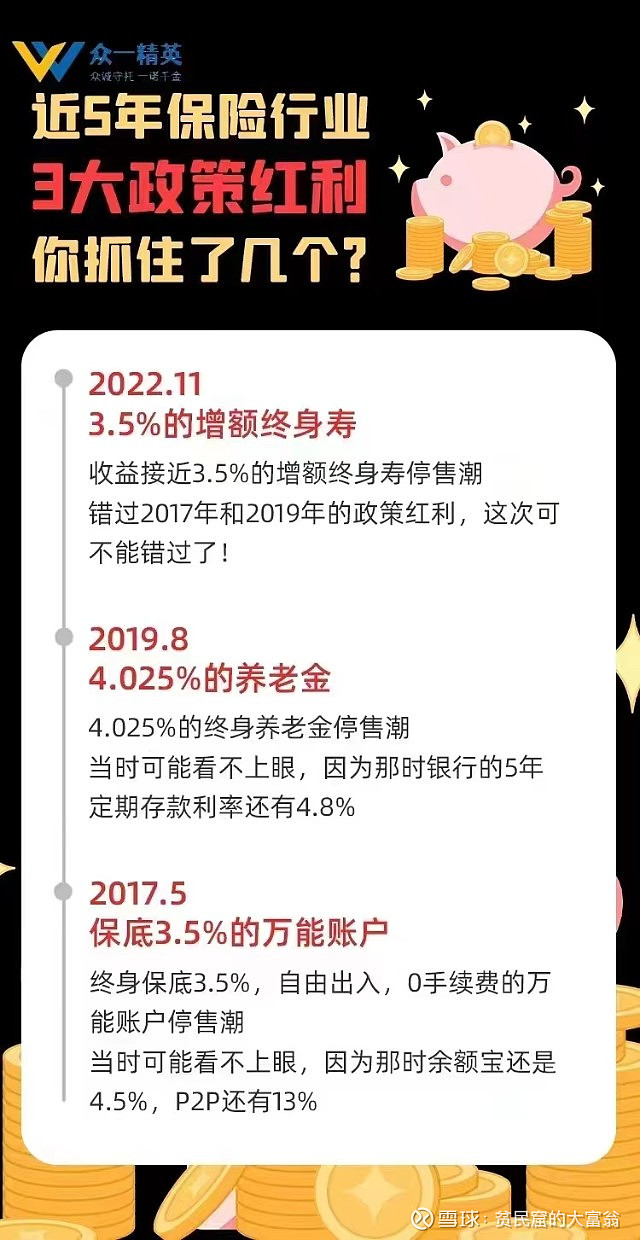

中国保险业复业以来,评估利率主要经历过3次较大变化:

(1)1999—2013年:评估利率上限2.5%。

这有利于险企防范利差损风险,所以就出现在了这段时间买的保险感觉“性价比”不高,这不是因为保险公司坑,而是监管使然,这个时候产品同质化非常强,那就只能是哪家保险公司的销售能力强,哪家保险公司业绩好。

(2)2013—2019年:评估利率上限4.025%。

4.025%定价利率的产品迅速发展,

(3)2019年至今:评估利率上限3.5%。

2021年我入行开始接触保险销售,业内各种推销预定利率4.025%的产品,2021年年底4.025%开始清理,2022年12月3.5%的增额终身寿开始清理,2023年过完年3.5%的养老年金也开始动刀了,到现在正式提出要把预定利率放到3%。

2、保险公司的盈利来源

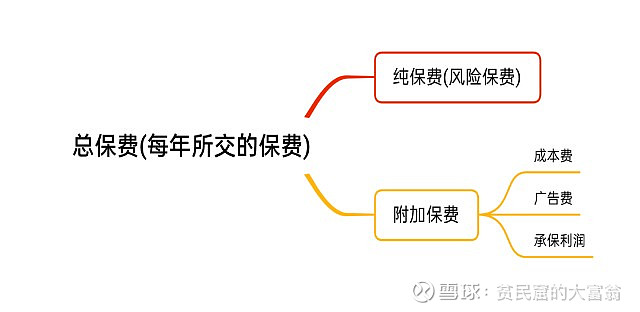

我们每年所交的保费(总保费)由纯保费(又称风险保费)和附加保费构成。

预定利率是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,通俗地说就是保险公司承诺以年复利的方式赋予客户的回报率,主要是参照国债收益率和实际投资收益率来设置的。

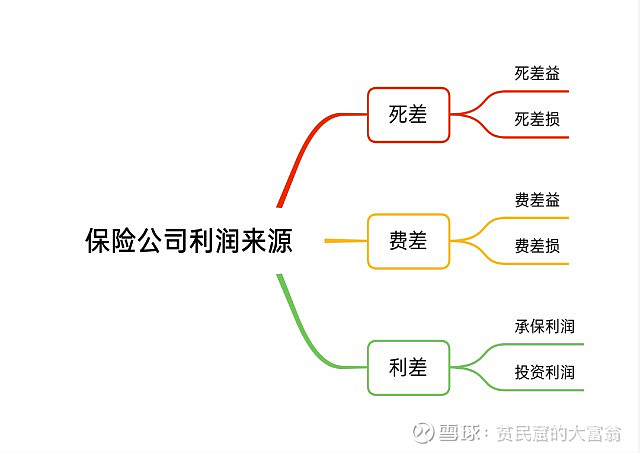

保险公司的利润来源无非就是死差、费差、利差。

死差是因实际保险责任的发生与预定保险责任的差异而产生的损益,包括死差益和死差损。费差包括费差益和费差损。由于计算营业保险费时所使用的预定营业费用率与年度中实际发生的营业费用率之间的差异而造成的盈利或亏损。

保险公司最重要的利润来源其实是利差。利差来源于承保利润和投资利润。承保利润就是在收保费的时候,保险公司已经把利润加到附加保费里面了。而投资利润是指保险公司收到保费之后,依靠投资运作去赚钱,保险公司的主要利润来源其实属于投资利润。如果某家保险公司投资受限制,它的投资利润就比较小,那么就要靠承保利润提高公司的利润水平。而承保利润大就会造成附加保费的提高,所以总保费就高,这也是导致商场上产品价格差异的一个主要原因。

3、生死对决

费差反映了公司的经营能力,死差反映了公司的精算能力(也是经营能力),利差反映了公司的投资能力。

在真实的保险产品中,因为附加保费的存在,所以保险产品的实际收益率一定会低于预定利率。

但是在残酷的商业实践中,中小保险公司因为知名度不高,没有自己的销售团队,公司保费规模较小等原因,被迫采取价格战。

但是预定利率都是一样的啊,怎么办?就是人为的把费差减小,甚至无限接近于0,使得保险产品的内部收益率无限接近于预定利率。

但是对于中小保险公司来说,其费率往往显著高于大公司,那么费差损是大概率存在的,如果投资收益好,回头来弥补这个费差损是可以的,但是这几年投资环境如此恶劣,利差也是负数,这就导致中小保险公司积累了较大的风险。

那么中小保险公司怎么办呢?打价格战,自己找死,不打价格战,慢慢等死。那还不如打价格战,搏一搏。那么大家都这么想,行业无限内卷,最后的烂摊子谁来收拾?

所以监管层要求保险产品定价必须如实反应利差,定价假设中的投资收益率和公司的历史投资收益率要吻合,多重手段打压价格战,降低保险负债成本。

从实际效果看,“控制节奏,实现软着陆”的说法意味着保险行业的风险已经是很大了。很多人以为自己买保险,保险公司赚大了,其实保险公司已经亏到监管层害怕了。

4、监管展望

怎么通过竞争保持市场的活力,同时控制风险呢?即通过“评估利率”后端管控,放开“预定利率”。

备注:定价利率和评估利率的关系不再讨论。简单理解,准备金评估利率是预定利率的上限。

如果一款产品的预定利率是3.5%,那么算上风险保费,保险公司的投资收益率到5%左右才能保本,但是现在30年期国债的利率才3.3%。

现在要求“新开发产品的定价利率从3.5%降到3.0%。”,这是什么意思?我2022年买一个好的增额终身寿,内部收益率可以达到3.48%、3.49%。

现在预定利率才3%,再把费率扣一扣,内部收益率撑死了2.7%、2.8%。对于长期险,这就差太多啦。

除了储蓄险,长期的人身险业务,比如护理险、重疾险等等,预计都会调价!

虽然是要求寿险公司调整新开发产品的定价利率,但是我想对于存量产品必然有一个清理,不然的话新开发的产品根本卖不出去。

做出一个判断:

第一、行业整体的内卷大大减轻,大家不用太拼价格战啦。

第二、中小保险公司被迫从找死变为等死,弯道超车可能性更小了,失去价格战的武器,中小保险公司怎么存活?

第三、对于中国平安等大保司是极大的利好,它们的内部收益率本来就很低,现在不允许恶性价格战,它们的产品优势更大了。

第四、如果有配置长期险的需求,尤其是教育年金、投资年金、养老年金、增额终身寿等,请抓住时间窗口,合理考虑现金流,早做决策,欢迎咨询,哈哈。

大胆预测一把,三个月以内,一个新的时代降临!

@雪球达人秀 @今日话题 $中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$