东方财富,一碗大面

今天东方财富引起了我的关注,有三个原因。

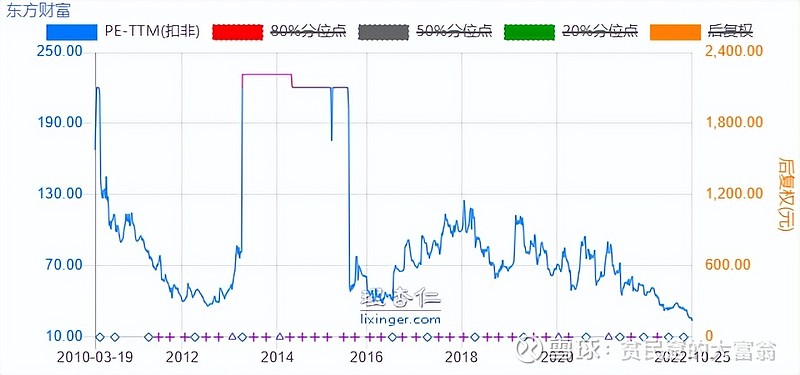

第一,东方财富大跌9%,股价从高点的32.69元跌到15.54元,成功腰斩,但是动态市盈率仍然高达23,中信证券的动态市盈率为11.76.

第二,东方财富公告,第三季度净利润21.5亿元,同比下降14.24%。三季报中投资收益为11.71亿,去年为4.93亿,其他收益为3.44亿,去年为1.17亿。

投资收益同比大涨137.46%,主要是交易性金融资产投资收益增加,投资功力深厚啊。其他收益是因为政府补助增加。这两类都是不可持续的一次性收益,所以今年的经营收益是很差。

管理费用今年是16.73亿,去年是13.02亿,多了3.7亿,业绩不好,管理费用大增,咋回事?

第三,东方财富打算发行五年期债券,不超过180亿,为进一步拓宽东财证券融资渠道、优化负债结构及补充营运资金。

但是2020年,东方财富发行了两次可转债,分别为73亿、158亿,累计融资金额高达231亿元。

当时可转债融资的理由是随着东方财富证券业务规模的快速扩张,相较经纪业务规模接近的可比券商,东方财富证券在净资本指标上存在较大差距,同时,资本规模不足的短板又进一步限制了东方财富证券的债务融资能力,导致东方财富证券的业务拓展日益受到资金瓶颈的严重制约。

你说一个企业盈利能力不咋地,天天想着融资,那你赚钱干啥用了?考虑到中金证券和中信证券的超级融资,我现在对券商行业非常没有好感,天天融资,给股东的回报在哪里?

赚的钱都不能满足自身增长,更不可能来分红了,这种公司有啥用啊?

现在券商比银行都恶劣。

2010年上市以来,东方财富累计融资101.77亿,分红21.77亿。

2015/2016、2017/2018/2019/2020六年进行股权激励,行权价格分别为4.34元、5.09元、4.21元、3.49元、3.49元和17.38元,管理层爽歪歪。

东方财富的商业模式很特殊,:引流-开户-粘性三部曲,形成闭环生态。当然,这三个环节是有机结合的,都是可以赚钱的。

引流是金融电子商务服务业务:主要通过天天基金,为用户提供基金第三方销售服务。天天基金依托以“东方财富网”为核心的互联网财富管理生态圈所形成的用户资源优势和品牌形象优势,向用户提供一站式互联网自助基金交易服务。

开户是证券业务:主要依托构建的互联网财富管理生态圈,通过拥有相关业务牌照的东方财富证券、东方财富期货、哈富证券等公司,为海量用户提供证券、期货经纪等服务。

粘性是金融数据服务业务:主要以金融数据终端为载体,通过PC端、移动端,向海量用户提供专业化金融数据服务。

东方财富的核心是互联网财富管理生态圈建设,增强用户体验和黏性,然后拓宽服务范围。业绩点是互联网资产管理业务,发展动力在于用户财富管理需求。

随着资本市场制度的健全与“房住不炒”的政策定调,我国居民资产配置逐步由房地产等固定资产向金融资产迁移。此外,在资本市场深化改革成效显著、资管新规“去刚兑”要求落地、直接融资市场快速壮大的大背景下,大量保本型产品从财富管理市场消失,权益类资产量增质优,居民理财观念正在随之悄然重塑,股票、基金、债券等多元化金融资产的配置迎来空前机遇。

这几年东方财富确实是高速发展,1)证券经纪业务跻身行业前列。2015至2021年,公司股基交易市占率从0.27%提升至3.69%;东方财富证券归母净利润从3.61亿提升至48.25亿,CAGR达54%。2)基金销售业务规模巨大。2022Q2天天基金股票+混合基金保有规模5078亿元,仅次于招商银行和蚂蚁基金。

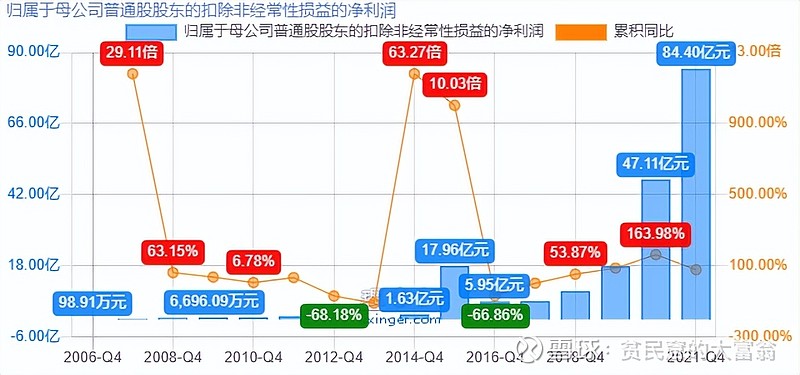

我们看一下扣非归母净利润的增速:

所以说,东方财富的市场估值一直非常高,

成长股的优势在于成长,风险也在于估值,我们看到当前的估值是低点,但是结合2016年的估值看,2016年也是低估值+业绩负增长,所以当前的估值水平只能说合理,那么在全市场这么多变态低估的股票面前,就没有相对吸引力了。

估值要杀了,业绩也要负增长了,逻辑呢?

公司通过东方财富网、股吧、天天基金网积累财经领域高质量流量。(1)东方财富网是中国访问量大、影响力大的财经证券门户网站之一。(2)股吧是东方财富旗下的股票主题社区,为投资者提供实时行情评论和个股交流的互动平台。(3)天天基金是上市公司东方财富全资子公司,首批获牌的第三方基金销售机构,目前发展成为中国基金理财网站第一门户。

东方财富其实逻辑和微信有点像,都是做流量,然后流量变现,但是我认为东财的护城河远不如腾讯。

作为金融行业,其业务发展有资本充足率的考核,这就意味着大量的净利润是无法分红的,会被永久留存在公司内部,作为经营成本。

那么23倍动态市盈率的东方财富、6.6倍动态市盈率的中国平安和9.2倍动态市盈率的腾讯,还有各种白酒股,这个东方财富股价怎么办啊?

@今日话题 @雪球达人秀 $东方财富(SZ300059)$ $中信证券(SH600030)$ $腾讯控股(00700)$ #财报云调研,投资大炼金# @投资炼金季