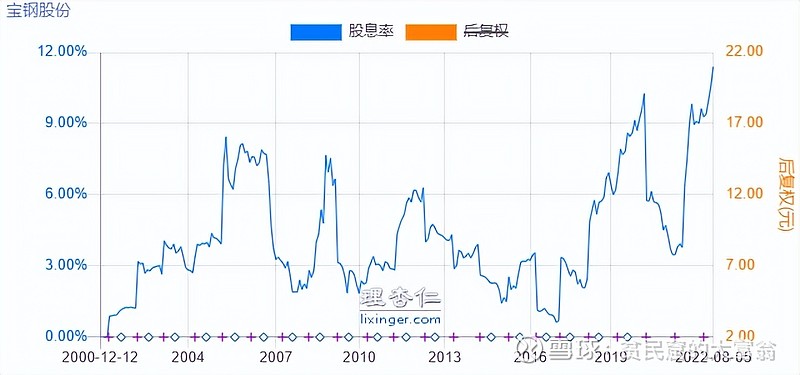

有个朋友在群里讨论宝钢股份的投资价值,理由是股息率,我看了一下数据,动态市盈率5.33,股息率11.39%,市值仅1173亿。

钢铁、水泥和煤炭其实都是以前的“黑五类”,周期性很强,盈利性很差,只配有投机价值,投资价值不大。自从严抓环保以来,行业实现了供给侧改革(本质的行业竞争格局),大量产能退出,这三个行业的龙头企业提高了市占率,盈利能力大大提高,这几年的业绩很亮。

如图是宝钢的净利润率曲线图,显然宝钢的盈利能力处于近年来的高点。股息率也处于高点,非常诱人。

海螺水泥是我非常熟悉的公司,股价从56.8元跌到现在的32元,我始终没有建仓,这是因为我看到水泥的需求大大减少,而且行业内部的“价格联盟”处于崩溃的边缘,行业价格战又开始了,海螺水泥的盈利能力即将大幅度下降。

房地产行业的衰退很可能是不可逆的,且下一轮周期的时间间隔可能极长,很多人觉得行业规模可以维持10万亿,我可不敢这么想,房子毕竟是耐用品,谁没事吃了撑得现在再买几套,是打算出租还是打算涨价盈利?

慢慢清仓万科是既定战略。

水泥的逻辑也可以用钢铁行业,2021年2钢企生产受能耗双控和供电紧缺影响,产能利用率持续下行,产量明显回落,全年同比下降3%。这么点产能缩减根本无法对冲需求的衰退。

很多人再说基建大发力,这点我是不信的:基建的空间还有多大?基建的持续性怎么样?

如果大基建能起来,那么工程机械的投机逻辑就比钢铁强多了不是吗?

截至22年6月17日,全国钢厂和社会钢材总库存为2216万吨,较22年3月的高位2418万吨降幅有限,绝对值也明显高于往年同期。

还有些人在研究铁矿石成本和电炉工艺的进步,事实上,对于产能不受刚性制约的行业,企业的盈利情况和技术水平、原材料成本等根本没关系,这些因素本质是就是垫脚尖效应,没有什么护城河。短期看,行业的盈利能力受需求的影响,长期看,行业的盈利能力受行业竞争格局变化,而对于行业背景下的具体企业,盈利能力要看其品牌力和成本控制力。

综上所述,做几个判断:

第一、上半年因为需求疲软及煤炭、铁矿石等原料的价格上涨,预计2022年中报,钢铁行业的盈利很难看。

第二、稳增长最多稳需求,不可能出现爆发性增长,目前行业高位库存破解不易。

第三、长期看,钢铁行业的需求持续衰退,如果供给侧改革的速度跟不上,则行业倒大霉。

双碳救不了钢铁行业,反而会逼迫行业加大投资,这个逻辑要清楚。

钢铁行业,要谨慎啊,别直接就冲进去了。

@今日话题 @雪球达人秀 $海螺水泥(SH600585)$ $宝钢股份(SH600019)$ $方大特钢(SH600507)$