三峡能源这个股票上市打新的时候我中啦,后来就卖掉了。这段时间长江电力涨的不错,新能源又如火如荼,我就把三峡能源的材料整理了一下,供参考。

中国长江三峡集团有限公司是长江电力的控股股东,持股比例为55.02%,长江电力是三峡集团旗下水电上市平台,上市以来股价19年上涨19倍。

2021年 11 月 17 日,公司披露了《关于与 三峡集团云南能源投资有限公司成立合资公司暨关联交易公告》,公司全资子公司长电新能有限责任公司与关联方中国三峡集团 全资子公司三峡集团云南能源投资有限公司按照 51% 和 49% 的比例共同出资 30 亿元(长电新能出资 15.3 亿元),设立长电云南能源投资有限责任公司,作为金沙江下游水风光一体化可再生能源基地云南侧业务实施平台,统筹开展相关业务 。可见,长江电力也有部分新能源业务。

长江电力2021年净利润为262亿,目前市值5537亿,市盈率为20.8,股息率为3.35%。

那么三峡能源呢?

作为三峡集团新能源业务的战略实施主体,公司大力发展新能源发电业务,主营业务为风能、太阳能的开发、投资和运营,兼具部分中小水电业务,同时积极开展抽水蓄能、新型储能、氢能、光热等业务,基本形成了风电、太阳能、储能、战略投资等相互支撑、协同发展的业务格局。

今天晚上,三峡能源发了一篇公告《中国三峡新能源(集团)股份有限公司2022 年第二季度发电量完成情况公告》,表格大家看一下:

2022年上半年累计总发电量 244.88 亿千瓦时,较上年同期增长 46.71% 。其中,风电完成发电量 173.4 0 亿千瓦时,较上年同期增长 46.75%,其中陆上风电完成发电量 117.52 亿千瓦时,较上年同期增长 18.22%,海上风电完成发电量 55.88 亿千瓦时,较上年同期增长 198.03%%;太阳能完成发电量 67.86 亿千瓦时,较上年同期增长 45.65%;水电完成发电量 3.47 亿千瓦时,较上年同期增长59.91% 独立储能 完成发电量 0.15 亿千瓦时。

通过这个公告我们基本了解了公司的业务结构,发展速度,三峡能源也有部分水电业务,这样就和长江电力形成了交叉,两个子公司的业务如何整合,这就要看三峡集团的智慧了,也有可能不整合,各自独立发展。

2021年三峡能源净利润56.42亿,市值1843亿,市盈率为27.90,股息率为0.92%,相比较长江电力,三峡能源更像是一只成长股。

三峡能源资产负债率为66.76%,长江电力在资产注入后,资产负债率为67.75%(现在是41.12%)。

公司围绕“风光三峡”和“海上风电引领者”目标,坚持规模和效益并重,实施差异化发展和成本领先战略,积极发展陆上风电、光伏发电,大力开发海上风电,深入推动以沙漠、戈壁、荒漠地区为重点的大型风光基地开发,开拓发展抽水蓄能、新型储能、氢能等新兴业务,积极投资与新能源业务关联度高、具有优势互补和战略协同效应的相关产业,推动公司实现跨越式发展。

风光三峡是公司的出发点,2021年公司风电、光伏发电并网装机容量合计2,268.11 万千瓦,超过三峡水电站装机容量( 2,2 50 万千瓦),如期建成首个风光三峡。

“海上风电引领者”战略是决定公司未来发展空间的关键,2021年公司海上风电新增装机323.7 万千瓦,占全国市场份额19.15%,累计装机容量达到457.5 万千瓦,占全国市场份额17.3%,同比提升2.5 个百分点,海上风电装机规模位居行业前列。

“十四五”期间,三峡集团规划实现新能源装机70~80GW,作为集团新能源业务重要的战略实施主体,公司计划“十四五”期间实现每年不低于5GW 新增装机,并保持稳定的增长趋势。

长江电力在乌东德和白鹤滩资产注入后,装机容量为7179.5万千瓦,合计71.80GW,两者相当。1GW=100万kw,附:GW=吉瓦,MW=兆瓦,KW=千瓦,W=瓦。

在十四五结束后,也就是2025年,三峡能源和长江电力的发电量应该相当,2021年公司装机规模突破 2200 万千瓦(22GW),也就是说理论上公司的发电量要增长3到4倍。

电力生产出来了,有没有商业价值?这就取决于生产成本和销售价格,更重要的是公司在同行内的成本控制能力和资源侵占能力。

海上发电确实具有一定的的先发优势,地方占了就是占了,后来者很难去推翻。

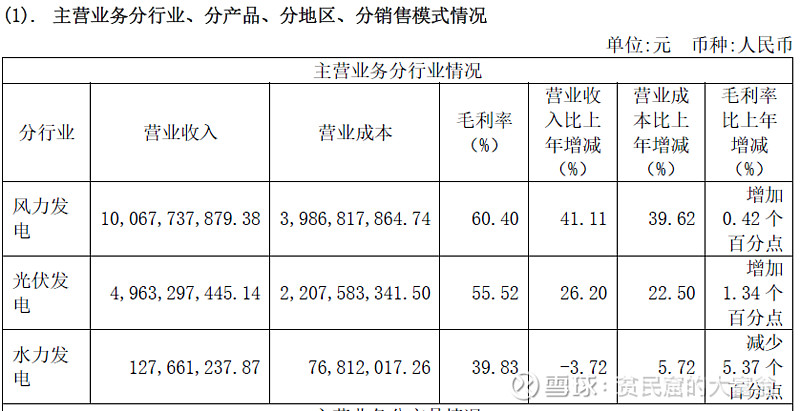

2021年风力发电业务营业收入100.68 亿元,同比增长 41.11%,成本 39.87 亿元,同比增长39.62%;光伏发电业务营业收入 49.63 亿元,同比增长 26.20%,成本 22.08 亿元,同比增长 22.50%,水力发电业务营业收入 1.28 亿元,同比下降 3.72%,成本 0.77 亿元,同比增长 5.72% 。

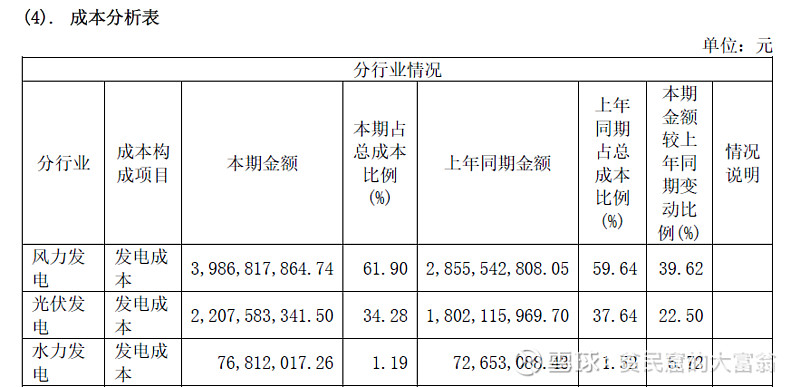

在2021年财报中,公司说新增投产项目折旧费、运维费用导致公司营业成 本同比增加。这说明随着项目正常运营,企业的成本是可以进一步下降的,即使在当前,营收增速超过成本增速,导致毛利率上涨,这说明,新能源的发展模式是成立的,是可以持续盈利的。

备注:2018-2021 年,公司毛利率分别为56.3%、56.7%、57.7%、58.4%,毛利率水平逐年提高。

从成本分析看,发电成本在总成本中的占比提升幅度较大,这说明公司还是有规模优势的。

那么这个发电成本是什么东西,财务上是不是稳健的?

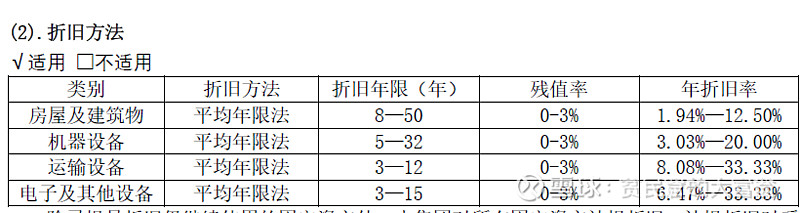

这是长江电力的折旧方法,水电的主要成本是大坝,大坝可以用百年,但是折旧上面只折旧40到60年,造成财务上成本显著高于实际的大坝成本,所以长江电力的经营现金流长期高于净利润,我一直说看以净利润为基础的财务数据明显低估了长江电力的投资价值,就是这个意思。

那么对于光伏发电和风能发电,其成本的主要结构是什么?这个折旧是不是保守的?这点我的研究不够,请大家指教。

成本方面,我查到的数据:2020年,陆上风电成本为0.03美元每千瓦时,海上风电成本为0.08美元每千瓦时,光伏我国平准化度电成本为0.06美元。

目前除了最后一个重要的点:成本结构及折旧的财务处理,把握不住,其他核心点都没什么问题了,毕竟,这是个很简单的商业模式,到最后就是比拼发电量和发电成本。

单看发电量,如果公司按照十四五计划稳定发展,那么其成长性要非常好,值得关注。

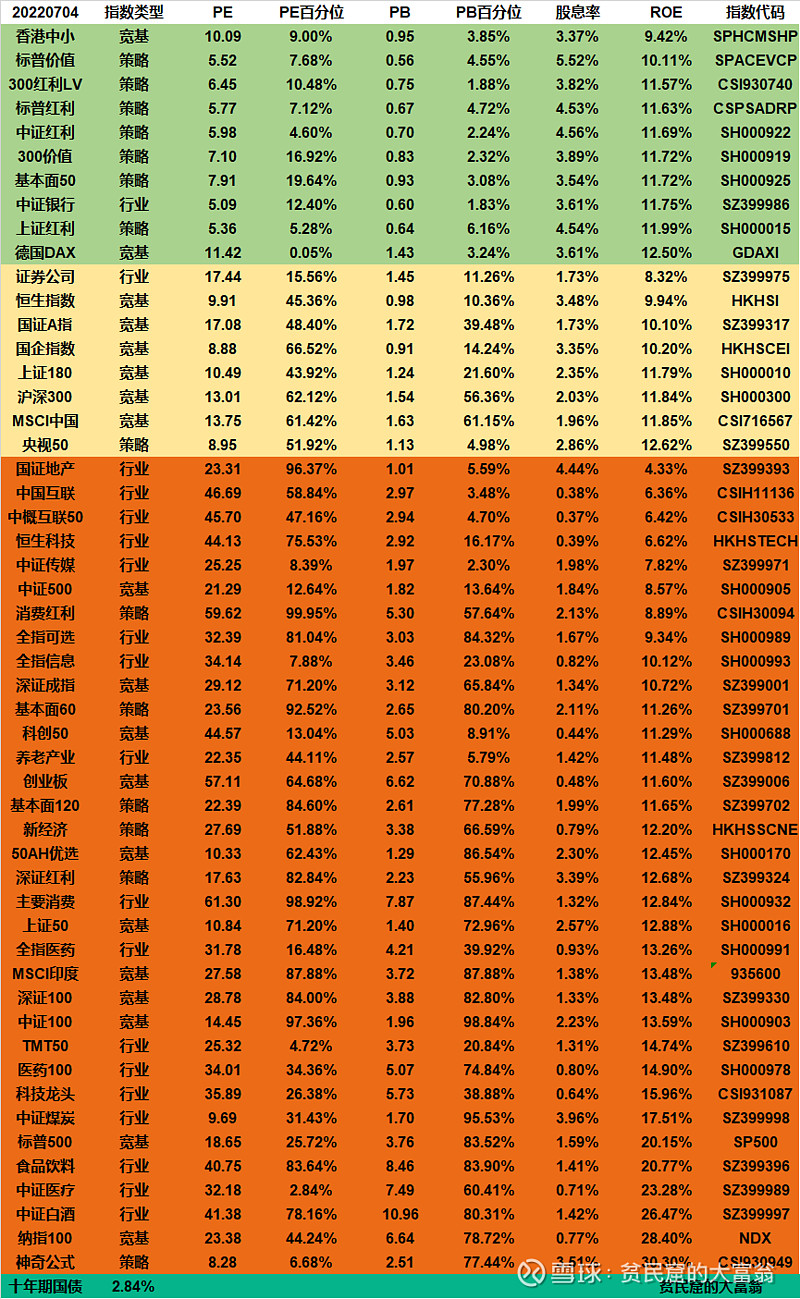

最后看一下指数基金的最新估值情况:

@今日话题 @雪球达人秀 $长江电力(SH600900)$ $三峡能源(SH600905)$ $天齐锂业(SZ002466)$