医疗险和意外险是我认为最好的商业保险,价格低,保障充足,适用人群广,建议人人购买。

这篇文章我主要是针对医疗险的一些常见问题做分享,不涉及产品推荐,仅代表个人的看法,具体以保险条款和司法判定结果为准。

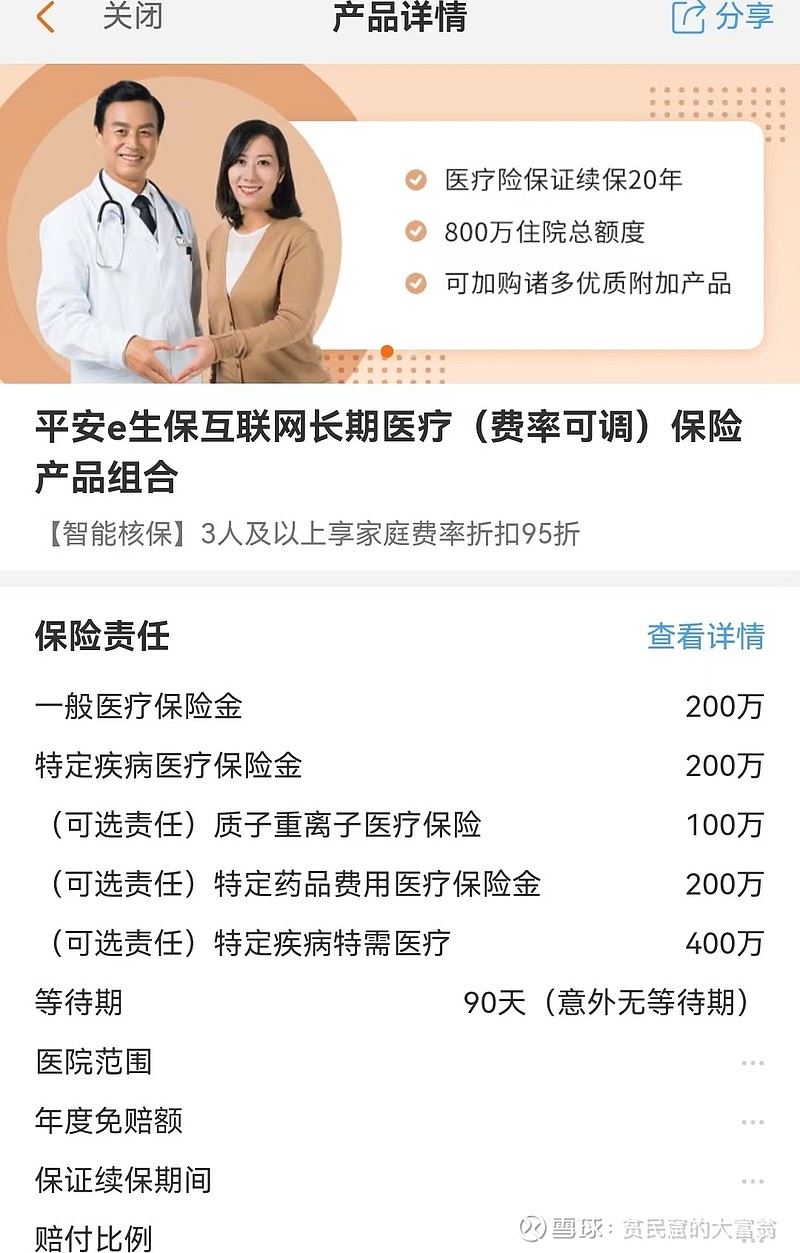

本文使用的案例是平安e生保互联网长期医疗(费率可调)保险产品组合

1、再次强调,医疗险的支付医药费用的,重疾险是支付因病失去工作造成的收入损失和康复费用,所以,如果为了避免医药费用,买医疗险,而不是重疾险。当然,重疾险赔付的钱也是可以用来支付治病的医疗费用。

2、保证续保20年的医疗险目前有三款:中国平安的平安e生保互联网长期医疗保险产品组合,投保年龄是28天到55周岁;支付宝上面的好医保长期医疗(20年版),投保年龄是28天到60周岁;中国太平的医享无忧,投保年龄为30天到65周岁,但是55周岁以上的需要体检。

医享无忧和平安E生保是可以购买家庭版的,价格打折,还共享免赔额,非常好。

当然对于小孩,还有专门的医疗险,铁甲小宝,可以保证续保到17周岁。

3、医疗险的健康门槛我认为是所有保险中最高的,健康告知务必自己挨着过一遍,如实告知,有问必答,没问的就不要画蛇添足,也不需要提前去做体检,恰恰相反,我认为尽量做到先买医疗险,等等待期结束后体检。

因为现在体检的项目越来越多,仪器的精度也越来越高,30岁以上的人有多少敢说自己能扛得住全身扫描?

条件允许的情况下,找个专业的人帮你把把关,医疗险拒绝理赔绝大多数是健康告知的问题,我说的是绝大多数。

4、保证续保和可以续保是两个概念。对于年龄较大的人,不知道什么时候就生病了,有可能造成无法购买健康险,所以我建议对于年龄35周岁以上的,尽量选择保证续保时间长的。

年轻的可以购买保证续保六年,或者一年期的。

目前最长的是保证续保20年,所以不存在保证可以续保终生的产品。

5、普通门诊、既往症、非合理且必要的费用是不能报销的。

什么是合理且必要的费用?通常要符合这 3 个条件:治疗所必需的项目;与当地普遍接受的治疗标准相当;医生开具的处方药。总之一句话,只要我们谨遵医嘱,按照医生的要求来,一般不会有太多纠纷。

6、平安e生保的宣传页面是这样的:

有三个可选责任,所以平安e生保后台能看到的条款有四个,分别是平安e 生保互联网长期医疗保险(费率可调)条款、平安互联网质子重离子医疗保险条款、平安互联网特定药品费用医疗保险条款和平安互联网特定疾病特需医疗保险条款。

我一般都建议客户把可选责任都选上,毕竟也没多少钱,如果如果实在不愿意出这个钱,也行。

医疗险的保费每年都是不一样的,尤其是中老年人,费用是递增的。

7、先看基本条款,平安e 生保互联网长期医疗保险(费率可调)条款。

被保险人于本主险合同生效日前365天内在中华人民共和国(港澳台除外)境内累计居住至少183天。显然,刚来的歪果仁是不能买的。

另外,医疗险是不能重复理赔的,选择以有社保状态参保的,报销的时候应该先社保报销,扣除免赔额后再走商业医疗险的报销流程,扣除不能报的部分,在理赔额度内进行理赔。

保障区域为中国大陆(不包括港澳台)。除本主险合同另行约定的特定医院外,被保险人在保险合同载明的保障区域外就医的,不属于保险责任范围。

犹豫期15日,是可以全额退保的。

药品和医疗器械是有赔付目录的,条款是这么讲的:本主险合同所有保险金所涉及的药品费和医疗器械使用费均仅赔付目录内的药品和医疗器械。我们的药品和医疗器械赔付目录与本保险正式上市销售所在年度的年末经中华人民共和国国家药品监督管理局批准的药品和医疗器械目录一致,但不包括本主险合同明确除外的医疗器械。我们会逐步扩展药品和医疗器械赔付目录,并按理赔时最新的药品和医疗器械目录赔付保险金。

医院是怎么规定的呢?医院指中华人民共和国境内(港、澳、台地区除外)合法经营的二级以上(含二级)属事业单位编制的公立医院的普通部(不包含公立医院的特需部、vip 部、国际部或国际医疗中心),不包括疗养院、护理院、以康复治疗为主要职能的医疗机构(如康复医院)、戒酒或戒毒中心、精神心理治疗中心以及无相应医护人员或设备的二级或三级医院的联合医院或联合病房。

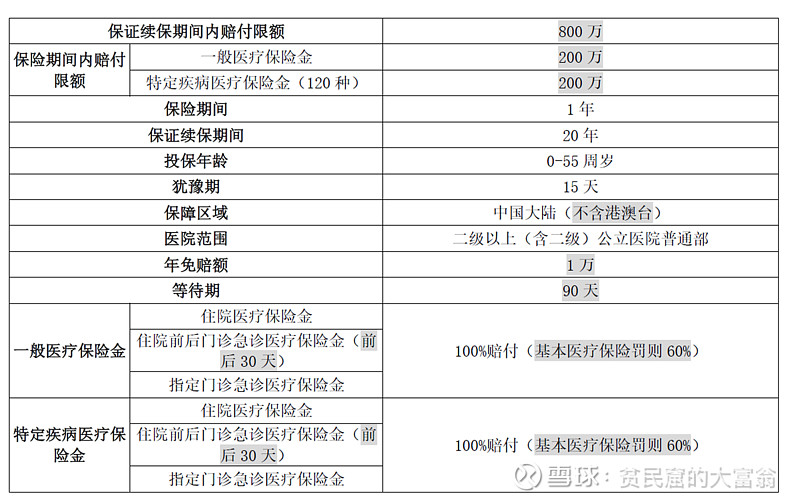

知道了看病的医院和报销的范围。一般医疗保险金保险责任包含住院医疗保险金、指定门诊急诊医疗保险金和住院前后门诊急诊医疗保险金三个责任项目。

住院医疗保险金包括床位费、陪床费、重症监护室床位费、膳食费、护理费、治疗费、检查检验费、药品和医疗器械赔付目录范围内的药品费和医疗器械使用费、医生诊疗费、手术费和转院救护车使用费。

注意:护理费指住院期间由该医院执业护士根据医嘱所示的护理等级提供医疗护理所发生的护理费用。

指定门诊急诊医疗保险金指的是(1)门诊肾透析;(2)门诊肿瘤治疗,包括肿瘤化学疗法、肿瘤放射疗法、肿瘤靶向疗法、肿瘤内分泌疗法、肿瘤免疫疗法的治疗费用;(3)器官移植后的门诊抗排异治疗;(4)门诊手术。

住院前后门诊急诊医疗保险金指的是被保险人在住院前30日和出院后30日内在医院门诊

部门或急诊部门,与本次住院相同原因而发生的,必须由被保险人个人自行承担的门诊急诊医疗费用。

那么特定疾病医疗保险金呢?有一个平安e生保互联网长期医疗保险(费率可调)特定疾病清单,共有120中疾病,首先在一般医疗保险金的赔付范围内赔付一般医疗保险金,超额后开始赔付特定疾病医疗保险金。特定疾病医疗保险金包含特定疾病住院医疗保险金、特定疾病指定门诊急诊医疗保险金和特定疾病住院前后门诊急诊医疗保险金三个责任项目。所以在一个自然年度特定疾病的额度是可以有400万的。

被保险人应在本主险合同中约定的医院就诊,若因急诊未在约定的医院就诊的,应在3 日内通知保险公司,并在病情好转后及时转入约定的医院。在保险事故发生后10日通知保险公司。

我一直说,以后我们会形成一个习惯,遇到大事,需要联系三种人:家人、律师和保险公司。

我们看一下总体的承保情况:

7、平安互联网质子重离子医疗保险条款

当前最先进的癌症治疗技术,癌症治愈率高,治疗效果好。但缺点是贵,一般人负担不起,建议选上。注意,这个附加保险期间为1 年,不保证续保。

8、平安互联网特定药品费用医疗保险条款,简称特药

这个附加险的保险期间为1年,不保证续保。如果被保险人在保险期间内确诊罹患恶性肿瘤—重度,我们将不接受重新投保。在此情况下,保险期间届满时此等恶性肿瘤—重度的治疗仍未结束的,我们将对于被保险人在保险期间内发生的恶性肿瘤—重度继续承担保险金的赔偿责任,并以您投保时选择的保险计划所约定的治疗期为限。

可以报销的药品清单我这里就不一一列出,包括:106种特药(含2款CAR-T+电场疗法)。

保险规定,购买药品前,使用药品的处方必须经我们的药品处方审核并按本主险合同约定的流程购药。药品处方开具的特定药品与医疗器械必须自我们指定或认可的药店购买,且购买票据必须出自我们指定或认可的药店。

我的看法是如果需要外购药,先和保险公司联系一下,到时候看有什么程序要走。

这个附加险我一般建议都加上,为什么呢?

我国的药品可以分为院内药和院外药。院内药是在院内药房可以买到的药品,甲类药641种,医保报销100%,乙类药2219中,医保报销65%到90%,丙类药151523种,医保不报销,全部自费。(仅代表本人写文章时查阅数据)

院外用药分为处方药和OTC药,后者是无需处方且非治疗必须的药品,不讲。这里我们主要在乎的是处方药中的肿瘤特药,指的是治疗恶性肿瘤的特定药品,由于治疗必需,而且院内无法获取,需要去DTP药房自行购买。还有一些其他药品。

大病要用的特效药、进口药、抗癌药等药品院内没有,或者院内有但是你买不了(国家对医院和医生的用药数据和情景有限制),那就必须要买院外药了。

9、平安互联网特定疾病特需医疗保险条款,简称特许医疗

同样的,这个附加险保险期间为1 年,不保证续保。特定疾病医疗保险金包含特定疾病住院医疗保险金、特定疾病指定门急诊医疗保险金和特定疾病住院前后门急诊医疗保险金三个责任项目。

这里的特定疾病只有六种,分别是:恶性肿瘤--重度、重大器官衰竭、造血干细胞功能损害或造血系统恶性肿瘤、严重非恶性颅内肿瘤、严重Ⅲ度烧伤和重型再生障碍性贫血。

那么它和特定医疗保险金有什么区别呢?首先,保障上面,400 万(床位费限1500 元/天),其次医院范围的选择上面,二级以上(含二级)公立医院(包含特需部、国际部、VIP

部)都可去。

讲到这里,一份典型的百万医疗险的注意点就结束了,大家也发现了,附加险绝大多数都是围绕癌症展开的,这个癌病的发病率现在确实很高,而且出现年轻化。如果不能买医疗险,买一份防癌险也是不错的。

今天就讲到这里,大家有什么问题,可以给我留言。

@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$