昨天有很多朋友在等我的季报点评,我没写,有三个原因:简体字的财报一直没出来,我找不到我想要的数据,保险公司的财务报表让我看的有些抑郁了。

先说结论,心急的朋友可以看完自己想要的东西。

1、一季度整个保险行业经营业绩极差,比你看到的,想到的都要差。

2、中国平安依然是中国保险业最优秀的公司,比你想的还要优秀。

3、中国平安的NBV我认为三季度可能会同比提高,但是仍然受疫情及宏观经济影响。

4、想买保险找我,现在是买保险非常好的历史窗口。

开始正文。

其实大家关心的问题就两个:第一,中国平安的寿险改革到底怎么样?第二,净利润为什么下滑?

寿险改革在我看来已经基本结束,前期的设计和摸索已经定型,现在都是推广和执行,时间问题,不急了。净利润的问题其实本来没什么关注的价值,我们看内含价值和营运利润就可以了。但是大家都关心,所以我有必要说说。

第一、净利润和股东权益的问题

净利润是个大家最关心的问题,其实是很无聊的指标,因为净利润并不代表企业赚到了真金白金,净利润和现金流并不是一一对应的,除此之外,企业的日常业务分为经营活动和投资活动,经营活动的成果绝大多数都在净利润里面有所体现,但是投资活动则不一定。

关于利润表,我以前说过这样一句话:投资看利润表就像网上相亲靠照片一样,你好像什么都看到了,却又什么都不知道。

但是不管怎么说,利润表还是要分析的一张非常重要的财务报表,我们只有具备一定的会计基础,结合公司的经营实际,才能刺破迷雾,看透利润表背后的秘密。

我们说利润表的组成,从上到下分别是:营业收入、营业利润、利润总额、净利润、其他综合收益的税后净额、综合收益总额和每股收益。

利润表反映的是当期的企业经营活动,最后会沉淀在资产负债表中的所有者权益,这里需要关注的是其他综合收益。

其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

为了理解其他综合收益,我们又得理解另一个概念:利得和损失。利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

利得或损失分别计入两部分:一是直接计入所有者权益,通过其他综合收益;二是计入当期损益,即营业外收入或营业外支出。

直接计入所有者权益的利得和损失是指,不应计入当期损益、会导致所有者权益变动的、与所有者投入资本或向所有者分配利润无关的利得或损失。

具体包括:

(1)资产减值损失;

(2)公允价值变动收益;

(3)投资收益;

(4)汇兑收益;

(5)营业外收支。

这五类我们在讲利润表的时候大家都会看到。

不计入当期利润的利得和损失,以前是计入“资本公积——其他资本公积”科目下,现在算在了其他综合收益这一类利得和损失不会影响当期净利润,但是会影响股东所有者权益,影响净资产。

所以在一个经营年度,投资者的利益变化其实包括两部分:净利润+其他综合收益。其他综合收益+净利润就是综合收益,再扣除少数股东综合收益,归属于母公司股东的综合收益总额。

二、金融资产的分类

以前的金融资产有四类:(1)贷款和应收款项;(2)持有至到期投资;(3)以公允价值计量且其变动计入当期损益的金融资产;(4)可供出售金融资产。

近年来,对于保险圈来讲,影响最大的准则调整,莫过于I9和I17。这两项都是国际财务报告准则,分别是第9号金融工具,和第17号保险合同。中国财政部也下发了,与之对应的相关准则:企业会计准则第22号、23号、24号,被合称为中国版IFRS9;企业会计准则第25号——保险合同,被称为中国版IFRS17。

关于执行的日期,中国版IFRS9,要求境内外同时上市的险企,自2018年开始施行,境内上市的自2019年开始施行,其他所有企业自2021年开始施行。中国版IFRS17,则是要求境内外同时上市的企业,自2023年1月1日起执行,其他企业,2026年起执行!

目前,只有中国平安已经执行I9,其余公司均表示将暂缓执行。

改革后,金融资产分为三类:(1)以摊余成本计量的金融资产;(2)以公允价值计量且其变动计入当期损益的金融资产;(3)以公允价值计量且其变动计入其他综合收益的金融资产。

第一类。以摊余成本计量的金融资产。这类资产是公司准备持有收取利息,到期后对方还本付息。主要包括:货币资金、应收类(票据、账款等)、债权投资(注意,是债权,不是债券)。

第二类。以公允价值计量且其变动计入当期损益的金融资产。这类金融资产是打算赚取价差的,无须进行减值测试。市值波动以及持有期间的收益都将进入利润表,影响当期收益。主要包括金融衍生品、股票、基金等投资类资产。

第三类。以公允价值计量且其变动计入其他综合收益的金融资产。既想拿着资产收取利息,也想在资产价格大涨的时候卖出去赚钱(和我炒股的思路一样,股息保底,等待上涨,哈哈),或者公司也说不清楚具体的目的(没想好,先投资再说),全部归类为以公允价值计量且其变动计入其他综合收益的金融资产。

对于这个分类的股权投资就是资产表中的其他权益工具投资,分红算当期收益,价格变动算其他综合收益,不影响当期收益,不需要进行减值测试。(所有以公允价值计量的资产都不需要进行减值测试,后续不再强调)。这个分类是不能更改的。

我们想一个问题,如果格力电器持有100亿的中国平安股票,但是分类为以公允价值计量且其变动计入其他综合收益的金融资产,那么中国平安的分红算格力电器的利润表,但是中国平安腰斩了,格力电器亏了50亿,这50亿是不会影响利润表中的净利润数字,然后在其他综合收益中出现一个负50亿的数字,直接减少了公司的所有者权益,降低了公司的净资产。大家明白这个金融资产的窍门了吗?

同样的道理,这100亿投资变成了200亿,也不会影响格力电器的利润表,只有分红能影响,有点长期股权投资的意思了。

所以很多人都说,利润表不该叫利润表,应该叫做综合收益表。显然我们计算出净利润并不是终点,而是为了计算出综合收益总额,最后得到每股收益。

一句话:IFRS9新会计准则使得保险公司将更多符合条件的金融资产计入到“以公允价值计量且其变动计入当期损益的金融资产“的科目里,这样会极大地增加资本市场波动对利润的影响。

三、中国平安的净利润

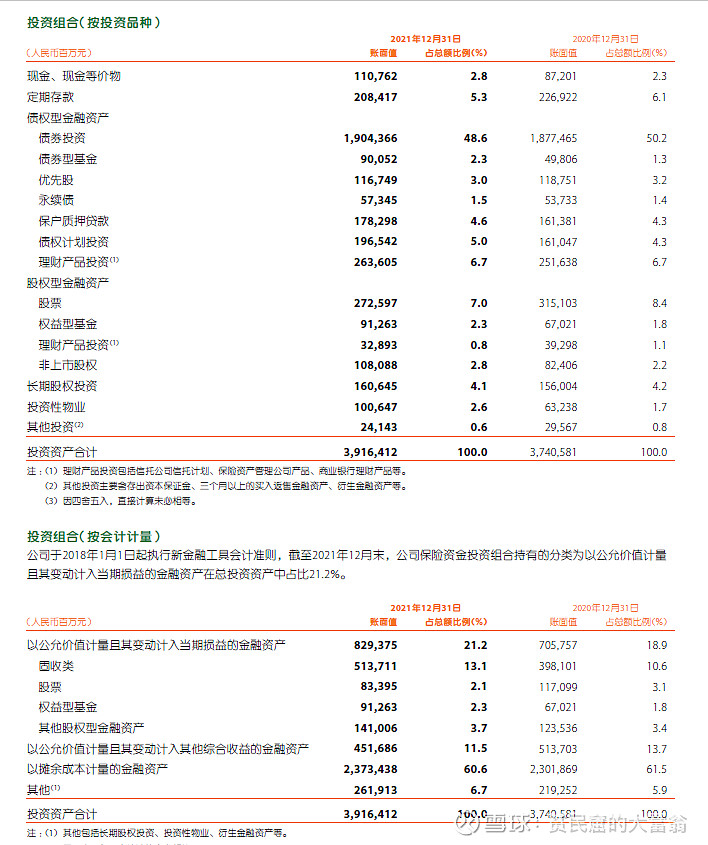

平安早在2018年就开始执行IFRS9,所以净利润的波动很大。我们看中国平安2021年年报。

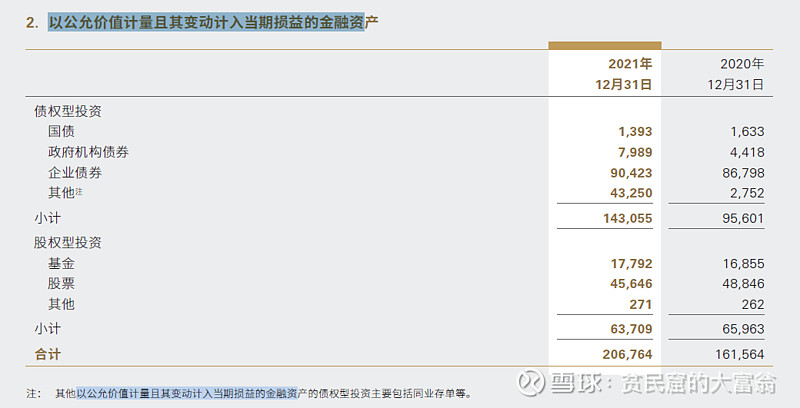

它的投资组合有两张,一个是按投资品种分,一个是按会计计算,其中 以公允价值计量且其变动计入当期损益的金融资产高达21.2%。当然我们看到,中国平安减少了股票,明显加大了固守,增配了权益型基金,投资在华夏幸福后明显保守了。

一季报说,公司持续优化保险资金资产负债匹配,积极配置大量国债、地方政府债等长久期资产,使得保险资金组合可以长期维持良好的资产负债久期匹配状态。综合考虑政策环境、经济和市场因素,公司将坚持现有的保险资金投资组合风险偏好。

而中国平安投资的平安银行,汇丰银行和工商银行,我认为应该是在以公允价值计量且其变动计入其他综合收益的金融资产里面。股价波动没有体现在净利润里面,且分红没有到账,也不会影响投资收益。

我们再来中国人寿2021年年报,合并资产负债表中以公允价值计量且其变动计入当期损益的金融资产为2067亿,资产总量4.89万亿,占比仅仅4.22%。

在不同的会计准则下,中国平安的投资收益受市场影响更大,作为金融企业,其净利润波动也就更大。我们要比较不同保险公司的经营和投资双重成果,可以看归属于母公司的综合收益总额。

我们看,中国平安一季度归母综合收益为324亿,其他四家大保险公司竟然都是负数!

如果只看投资收益和净利润的话,是不是会很被误导?

这就是我说的一、 一季度整个保险行业经营业绩极差,比你看到的,想到的都要差。二、 中国平安依然是中国保险业最优秀的公司,比你想的还要优秀。

不知道银保监会看到这个业绩会作何感想?

炒股小能手新华保险,净利润13.45亿,每股净资产反而少了两块钱,刺激吗?

根据我卖保险的一点直接感受,现在很多风格偏激的产品都下架或者准备下架,在保险姓保的要求下,保险公司也就这么大本事了,要马儿跑还不给马儿吃草,是不持续的。但是保险行业的困境并不算严重,政策扶持等不到,但是后面产品的预定利率会下调,也就是同样的保障,价格会更贵。

至于平安寿险的改革,数据我就不罗列了。其实前几年保障性产品确实赚了不少钱,但是这些长期险,客户买了以后短期内是不需要加保的,只能卖储蓄险。国内的环境很不佳,居民消费犹豫,找我咨询保险的100人中,70人都是只问不买,还有25人只能买价格较低的医疗险和意外险,但是还有5人,会买储蓄险,金额很高。贫富差距非常明显,而有能力在当前购买储蓄险的人,大概率是一步领先,步步领先。

平安的产险第 一季度平安产险综合成本率保持在 96.8%的良好水平。非常牛,没的说,完美。

寿险产品方面,平安寿险以“打造有温度的保险”为理念,从客户需求出发,加大有竞争力的产品供给,并依托集团医疗健康生态圈,通过“保险+健康管理”、“保险+高端养老”、“保险+居家养老”三大核心服务构建差异化竞争优势。差异化的产品才有可能真的摆脱价格战,获取长期的超额收益。

要说的就是这些,总体看,保险行业还是一个周期性行业,资产端受投资市场影响很大,负债端受宏观经济影响很大,当前全行业处于历史前所未有的困难。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$