人在江湖飘,哪能不挨打。我们每个人都有过“交智商税”的经历,那种感觉简直糟透了,怎么才能不交智商税呢?大富翁今天和大家聊聊这个话题。

先说一个我身边真实的经历。我一个哥们老婆要买一款护肤品,京东自营价格是2000元,刚巧她闺蜜去日本旅游,就让帮忙带,她闺蜜也很给力,用1200的价格带回来了。我哥们老婆很高兴,闺蜜情又深了。

然,几天后,他老婆不知道从哪里得知,这个闺蜜从日本买的时候价格是700元,这一转手就加了500卖给自己,这是什么意思?是把自己当傻子吗?自己是被收智商税了吗?老子不差钱,决不能受辱。

于是,我哥们老婆就去和她闺蜜大吵一架,最后的结果就是护肤品奉还,1200拿回,在京东2000买了同款护肤品,闺蜜也做不成了。

大家说,我哥们老婆被收智商税了吗?

再说一个设想的案例,一个身家1个亿的老李,在沙漠中因为缺水而危在旦夕,小张手里刚好有10瓶矿泉水,每瓶水带进沙漠的时候买进价格是2元,小张说,现在一瓶矿泉水价格1万元,要不要?老李咬了咬牙,同意了。

出了沙漠以后,老李越想越气,这不是收我智商税吗?于是,以敲诈勒索去法院起诉小张。

大家说,老李被收智商税了吗?

现在看第三个案例,高三学生小赵去参加高考,路上一个商人的手机不小心掉到污水沟了,急着参加会议的商人非常着急,对小赵说,你帮我把手机捡出来,我给你500元。小赵说,不行啊,我要去参加高考,时间来不及了。

商人说,这样吧,你帮我捡出来,我给你2万。捡个手机最多半小时,半小时赚2万,你不亏啊。小赵心动了,最后赚了两万,但是因为错过了进考场时间,当年高考失败,人生发生了不可逆的改变。

大家说,半小时赚了2万的小赵被收智商税了吗?

说了这么多,什么是智商税呢?百度百科说,智商税,又称低智商税,网络流行词,是指由于在购物时缺乏判断能力,也就是低智商的表现,花了冤枉钱,这些冤枉钱就被认为是缴了低智商税。

上面的三个案例分别代表了三种不同的情况,非常有意思。

第一个案例,我们被别人赚钱了,这算不算被收智商税?比如一个包子成本价1元,早餐店卖出去2.5元,是不是每个人都被包子店收智商税了呢?一斤苹果批发市场是2元,水果店卖8元,水果店老板在收智商税吗?

第二个案例和第一个案例很像,但是第一个是直接的交易价差,第二个是商品的价值判断。一瓶茅台酒成本不到一百元,零售价3000多,是不是买茅台酒喝的都是智商不够呢?如果是,那么这么多智商不够的人是怎么有能力喝茅台酒的?如果不是,那么他们为什么愿意让茅台挣大钱呢?

第三个案例是我们付出代价后得到的东西虽然在一般标准上价值很高,但不是我们需要的,那么也算是被收割了智商税。

归根到底,我们在社会中知道自己需要什么,知道一件商品对于自己的价值是多少,按照自己能接受的价格去获得这件商品,那么我们都不算是被收智商税。反推,我们的对手盘也不算是道德有瑕疵。

在社会中,我经常听到很多违背常识的说法,这些说法大有市场,广为流传。比如,茅台酒的利润率那么高,是收智商税。某某人写了一本书,在卖书,是收智商税。某某科室主任,挂号费369元,就看了两分钟,开的药才15块钱,在收智商税啊。当然最多的是,大家不要买保险啊,商业保险都是为了赚钱的,是在收智商税,大家交社保就行了,社保不赚钱,是好的。

因为你是以赚钱为目的的,你赚钱了,所以你是在收智商税,是在骗人。这种幼稚的观点在不明真相的群众中,在众多受过高等教育的所谓大V中广为流传,也算是21世纪中国的一大奇迹了。

我们看几个关于保险是收智商税的典型案例。

第一个,不知道保险的价值是什么,不知道自己需要什么,糊里糊涂。这种情况,保险是不是收智商税不重要,重要的是你肯定是被收智商税了。

第二个,认为保险公司是以盈利为目的的,肯定是收智商税的。这种观点最为常见,很多人认为保险是基础性的保障,这么重要的行业怎么能盈利呢?就应该涉及为非盈利性质的,向教育培训行业看齐。

敢赚钱?那你肯定是收智商税喽。

第三个、对保险的价值不了解,或者说认识不清楚。这是因为保险产品本身的逆人性决定的,这种情况,最难说清楚。

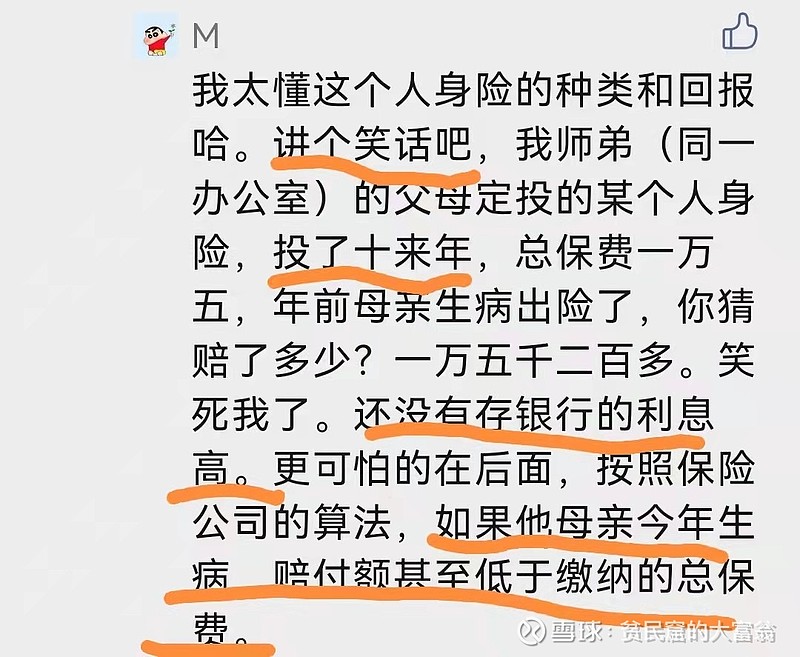

这张照片是我一个粉丝的留言,其实里面的谬误很好反驳,比如用收益率来判断保险的好坏,比如缺乏概率思维,如果他的师兄目前是第一年生病,那么直接就赔付15200元,岂不是赚大了,比如完全不理解保险的价值是是什么(对风险的对冲)。

按照这位粉丝的留言,消费型的保险简直就是金融骗局,比如买了一年期的意外险,一年内没有出意外,然后保险公司竟然不退还一分钱保费,这不是就是收智商税嘛。

我之前和一个朋友聊过,保险这个东西注定是大多数人无法理解的,因为它是逆人性的:它的产品是服务的,但是这种服务是很难体验的,买了苹果可以吃,做了按摩马上就能感受,保险不能吧?保险的服务是概率性的,保险的服务是延迟性的,保险的非必须消费品,迟买早买好像没区别,产品的区别也看不出来等等。

为了让大家理解保险,我之前曾经杜撰过三个小故事。

第一个,一个身家100亿的大老板,听说有商业对手安排刺客谋杀它,他用100万雇了一个保镖给他挡子弹。果然有狙击手,第一枪的时候,保镖冲上去了,但是狙击手打偏了,保镖和老板都没中弹。

这个时候老板能说,我给你100万让你给我挡子弹,但是你没有挡住,现在把100万还给我吧。你觉得合理吗?

同样的道理,我们买保险是为了在意外事件发生的时候保护自己,现在意外事件没有发现,能要求保险公司退保费吗?

第二个,现有有两个选择,第一个是选择拿100万,第二个是做选择题,选A,拿300万,选B,一分钱没有,只能选一次,选中A或者B的概率一样。请问你如何选择?

我想绝大多数人选择的是第一个。

现在这两个选择都可以重复1万次,怎么选择?显然是选择第二个,因为在1万次的基数下,我们可以预期第二个选择可以拿到150万×1万。第一个选择只能拿100万×1万。

这告诉我们,假如保险公司收取保费100亿,最后理赔支出只有90万,那么所有的消费者整体是吃亏的,不应该选择投保。但是对每个消费者来说,还是应该投保。因为对于群体,选择的基数都是非常大的,对于个体,只有一次选择机会:风险事件发生或者不发生。

对于个体是合理的,对于群体是不合理的,那么这个在群体角度看起来,不合理的事情就一定会发生。

第三个、 现在有两份工作,分别工作10年,第一份工作工资是10万、11万、12万、13万、14万、15万、16万、17万、18万、19万和20万。第二份工作工资是20万、5万、28万、0万、3万、38万、40万、0万、2万、30万。你会选择哪一种?

其实不用计算,即使我告诉你第二份工作的薪酬比第一份高得多,绝大多数人都会选择第一种。

在现实生活中,如果一个人有了房贷、上有老下有小的时候,更会选择第一种。

在股市中,消费股的估值是不是比周期股会高很多?

这是因为稳定本身就是一种价值,不稳定本身就是一种价值损耗。我们看到的价值是财富的金额和财富的稳定性两种。

保险的价值很大一部分就在于它的稳定性。这也是很多时候把保险和股票不能用来比较收益的根本原因:他们不是一种产品,就像你不能让喜鹊和鲫鱼比谁在地上跑得快一样。

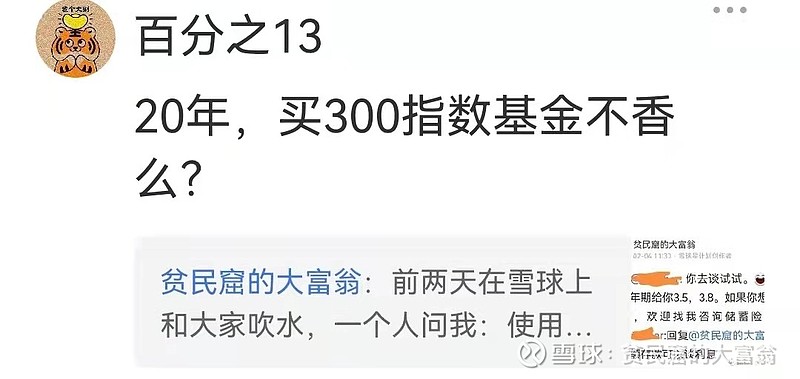

针对图中的这个问题,我的回答有两个:第一个,沪深300指数基金这么好,你身边有认识持续投资指数基金20年的人吗?或者10年?进一步, 既然股票和基金这么好,你身边从10年以上视角看,能盈利的有多少?第二个,既然飞机的速度这么快,为什么这个世界上还有自行车、电瓶车、火车、汽车呢?因为他们是不同的产品,满足不同的需求。保险和基金的关系也是一样的。

在我刚开始接触保险行业的时候,我很长时间都认为这是一个骗子行业,他们说:如果你是一个有爱心和对家庭有责任感的人,就会买一份保险。我想,难道我不买保险我就不是一个有责任感的人了吗?

事实上,一个25岁的人永远无法理解一个35岁的人的想法,只有一个人真的成家立业,上有老下有小,深爱自己的家人,才会对不可知的风险充满恐惧和忧虑,才会想办法去消灭这种不确定性。

在我深度研究保险的这两年,我发现什么人会买保险:第一,有钱人,他们追求的是稳定,而不再是增值优先,第二,成家立业的人,家庭、事业稳定的人,第三,身体出现症状,疾病已经开始威胁自己和家人的人。

第三种尤其让人难受,因为我明白他们非常真诚、迫切需要一份保险。但是保险业的特点决定了,这个时候他们已经很难买到合适的保险了。

保险,是在自己健康的时候为不健康的时候准备的产品。这就是保险。

保险的本质:对可能风险事件的对冲服务、对现金流的确定性安排和对个体有利三个属性后,把握这三个属性,才算入了保险的门,在此基础上谈保险的产品组合,保险产品的优劣,保险公司的盈利,才有意义。

如图,我想说的是:第一,如果真的大部分医疗费用都是在临死前两年花掉就好了。第二,如果30年缴纳了三万,保险公司可以保障到死亡,那真的是太好了,我一定是活在天堂中了。

事实上,中国的保险行业在世界范围内是监管水平最全面最先进最严格的国家,我这里说的是最,而不是“最,之一”。如果中国的保险业还是个收智商税的行业,那就真的是人类智商的笑话了。

最后提醒一句,你如果去保险公司买保险,保险公司是有可能赚你的钱,如果你认为这是收智商税,那么真的可以永远和商业保险一刀两断了。

如此,永远不会被收智商税啦。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ #保险行业保费跟踪#