神药跌落

首先给大家道个歉,我本来说好的今天晚上写中国平安的财务报表分析,在电脑跟前等了两个多小时都没看到简体版,繁体版我有点阅读障碍,如果只是简单分析,又违背我的初心,所以临时决定换个公司写:广誉远。

今天下午我搞了一点平安和太保,这些钱是万科得分红,朋友劝说等中报出来再买,很可能再跌,我想了想,中报的数据我大概心里有数,我的投资决策也不会因为一份中报改变,就直接操作了,直男,就是我。我对平安也信任,我不需要等中报出来再做决策。

临时决定分析广誉远,也不是一时兴起,我股票池确实有几个中医股,尽管不看好,我也是长期跟踪的。

我长期跟踪中药股但是从没买进,原因有几个:第一,从过去的历史表现看,中药股的盈利能力普遍不佳,广誉远常年净资产收益率在5%左右,从2006年到2015年还出现连续10年扣非净利润是负数,在我眼里就是垃圾股。第二,我尽管相信中医的理论,但是不愿意接受中医的治疗,个人对中药是抵触的,有朋友说,中药是混合物,西药是纯净物,都可以治病,都是对疾病有疗效的。我说,这我当然知道,我是农村长大的,从小到大,自己和身边的人一直用中药,但是现在我能用纯净物了,为什么我还要用混合物?

在集采后,医药股受到重创,估值也合理。在疫情和医美的刺激下,医药股越涨越猛,随后热点扩散,中药开始上涨,广誉远在(我认为)没有任何征兆的情况下暴涨,从11.5元左右涨到最高54元,现在仍然有30元。

我个人认为这是因为这是医药股有题材,广誉远市值小,某民间大神(自己想,就是你们心中的价值投资大佬)就进去做局,带着(先跟着他操作)的人致富,然后高位分派筹码走人,留下众多散户在狂风中凌乱。(永远有韭菜,永远有人捧猪脚,也是佩服)

一个盈利能力很差的公司,暴涨了,肯定有人赚钱,但是谁亏了呢?

从中报看,前十大股东都在减持,当然,这是6月30日的持股情况。我们看第一大股东东盛集团持有的比例为8.88%。从8月19号的公告看,这位股东还在迅猛减持。

广誉远1996年就上市了,至今27年,融资20.75亿,分红0.13亿,睁大眼睛看看这个数据,这个公司这两年突然就要丑小鸭变凤凰了吗?

广誉远发布半年报,上半年营业收入3.75亿元,同比减少13.22%;净亏损4808.39万元,上年同期净利润4344.07万元,由盈转亏;基本每股收益-0.1元。二季度单季度净利亏损超5200万,同比骤降超435%。

原因公司说的也很客气。

①公司销售收入较上年同期减少 5,717.89万元,减幅

②不同毛利产品在报告期内的销售占比变化、部分原材料价格上涨以及公司继续采用票折方式持续加大对重点商业客户销售支持等多方因素影响,使得公司综合毛利率较上年同期下降 8.38个百分点;

③为促进终端动销持续提升和货款的加速回收,公司持续加大市场投入,通过节气养生、地推、贴柜培训和新媒体及社交平台等开展形式多样的各种活动,使得销售费用率增加 16.01个百分点。

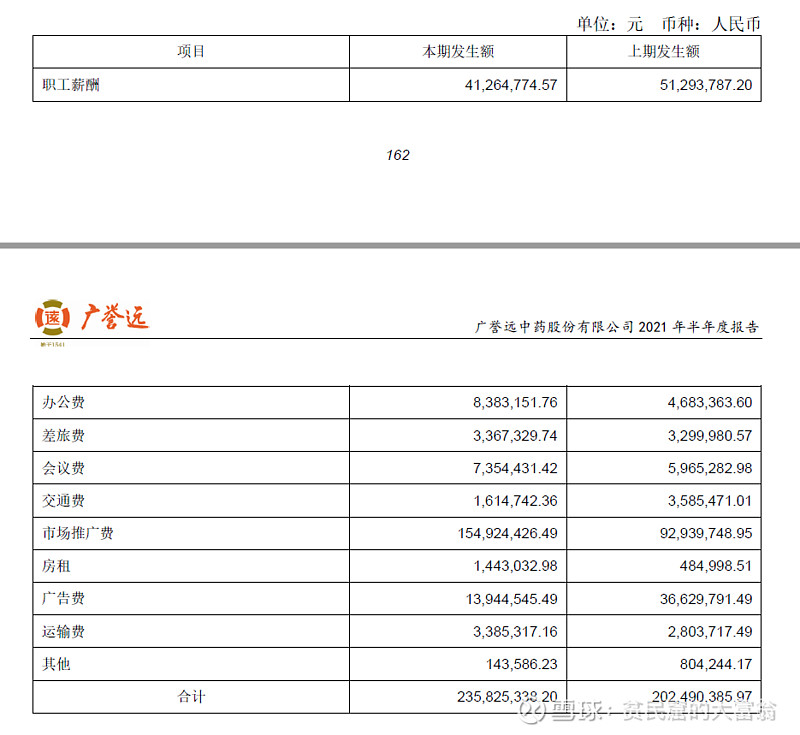

中报显示销售费用高达2.36亿,同比增长16.46%,换来了扣非6486万亏损,连营业收入都没上去,如果是我的公司,我会解散整个销售部门。

从销售费用组成看,办公费大增,市场推广费大增,但是广告费大降,按照“为促进终端动销持续提升和货款的加速回收,公司持续加大市场投入,通过节气养生、地推、贴柜培训和新媒体及社交平台等开展形式多样的各种活动,使得销售费用率增加 16.01个百分点。”,我的理解就是打折搞活动卖货了,但是广告费大降不利于公司的品牌建设。

广誉远还是有一些底子的,公司拥有深厚的历史积淀和良好的品牌形象,核心子公司山西广誉远距今已有480年的历史,是中国现存历史最为悠久的中药企业与药品品牌,其核心产品龟龄集、定坤丹、安宫牛黄丸的制作技艺先后入选国家级非物质文化遗产名录,牛黄清心丸的制作技艺则被列入山西省非物质文化遗产名录。

依据产品定位和销售渠道不同,公司医药工业主要包括传统中药、精品中药和养生酒三大板块。根据观研天下数据,我国中医药制造市场从2016年637亿元增至2020年737亿元,年均复合增长率为3.7%,预计2021年将达到753亿元,呈上升趋势。这个增速和市场规模,都说明,中药不是一个好行业。

从公司的资产负债表看,营收票据及应收账款尽管同比下降3.49%,但是应收票据仅仅1.57亿,其中银行承兑汇票才2000万,商业承兑汇票为1.37亿,应收账款为14.20亿,这说明公司对下游的议价权极差,花了那么多销售费用,应收账款和应收票据就这怂样?

其他应收款倒是大增啊,高达2.79亿,同比增加29.96%,其他应收款为为拉动终端销售,加速渠道拓展,公司支付市场备用金以及给与合伙人业务支持资金投入增加。

真想一脚把销售部门踹死,但是背后产品竞争力不强,市场需求委顿才是核心因素吧。

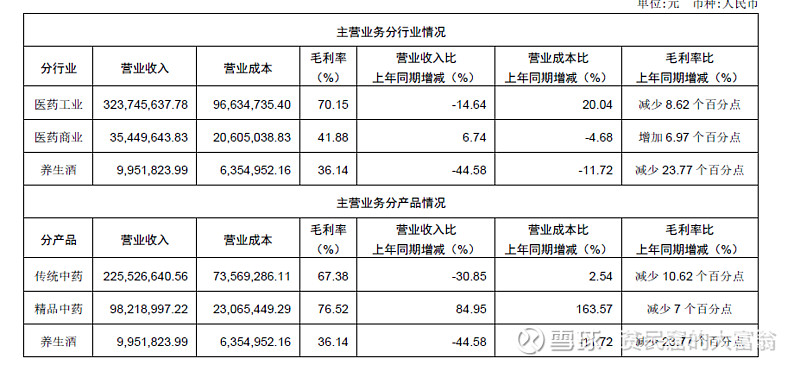

从公司的营收结构看,医药商业不赚钱的,养生酒我就不说啥了,都2021年了,医药工业也不理想。

股权激励嘛,没有。从在建工程及股权投资看,也没啥增长点,连幻想的空间都没有。

我就想啊,这个股票怎么涨起来的,你说神奇不神奇,这个股票谁在买啊,想不明白,谁进来做局的,他为什么能做局成功,大家还都夸他“股神”,真的是牛啦。

我的微信公众号:股海深思,欢迎关注,一起聊投资。 #财报大炼金# @今日话题 @雪球达人秀 $广誉远(SH600771)$ $云南白药(SZ000538)$ $长春高新(SZ000661)$