关于资产估值的话题,我已经讲过很多,代表性的理论有两篇:《估值:投资是以合理价格买入优秀的公司,怎么确定这个合理价格呢?》、《回归投资本质,利用数学原理解决投资的估值难题》。其他理论性文章数篇。

价值的自由现金流和折现率的计算、具体的案例演示,大概有十几篇。这些都被我收集在了自己的微信公众号上面。

为什么反复讲估值呢?因为估值是投资的核心。

股市的短期走势是不可预测的,所以投资之前先问问自己,如果股价下跌,我怎么办?

如果能做好接受股价下跌的准备,就处于不败之地,胜利也就是自然而然的事情。

盯着公司的价值和价格的剪刀差,把自己投资的堡垒建立在"我买之后,股价持续下跌,甚至公司退市,再也没人从我手中接盘,我还能赚"的基础上,你的投资才算是成熟。

从1块钱的价格买进价值10元的股权,买进的时候你就已经赚到了,剩下的就是什么时候兑现的问题,可能是下家以10元的价格买走,或者是以15元的价格买走。

这个时候投资就变成了两件事:第一,评估资产的价值。第二,等,价格低于价值买进,高于价值卖出。

就这么简单,没其他事情了。

那么什么是内在价值呢?我们有两种理解的方式。第一种,利用自由现金流折现原理,即绝对估值法,求得一个模糊的价值。

第二种,是相对估值法。即把你的财富配置在增值能力更强的资产上面。比如资产甲价格100万,每年赚10万,资产乙价格100万,每年赚20万,你有100万。把甲卖掉,买进乙。

投资完成!

但是市场很可能在未来的时间把甲给出了150万的交易价格,乙只有50万的交易价格,没办法。资产乙的增值效率更高,因为市场的逐利性,乙的价格迟早会是甲的两倍。

如果乙的价格一直是50万,甲的价格一直是150万,怎么办?

别担心,你会赚的更多。

如果你又有了150万,不管是分红得来还是其他收入,反正你有了150万。

此时你有两个选择,买入甲,每年盈利10万,买入3个乙,每年盈利60万。你会怎么选择?

只要高增值效率的资产价格低,你就持续买进,在时间的复利下,很快会超越低增值速度的资产。

此时,要不乙价值回归,你赚;要不乙一直低估,你更赚。

在赚与更赚之间选择,就是你的命运。

反之,如果当初选择了资产增值能力更低的甲,你的命运就是亏,或者亏的更多。

这就是投资。

总结一下,绝对估值法是从时间的纵向去比较一个资产的价值和价格的关系,相对估值法是从时间的横向去比较不同资产在相同价格下的资产增值能力。

一横一纵,完美。

投资者只有把自己的收益首先建立在资产的内生性增长的基础上,然后再去考虑赚价差的钱,这才能处于不败之地。

那么,我们什么时候才应该去赚价差的钱呢?也就是说,什么时候才应该去高卖?

巴菲特早就总结过了:

第1, 资产价格远超价值。这是纵向的角度。

第2, 有了更好的投资标的。这是横向的角度。

第3, 资产的内生性增长破坏,这是又横又纵了。

这里有个疑问,你说的远超是多少?更好的投资标的的更好是什么?

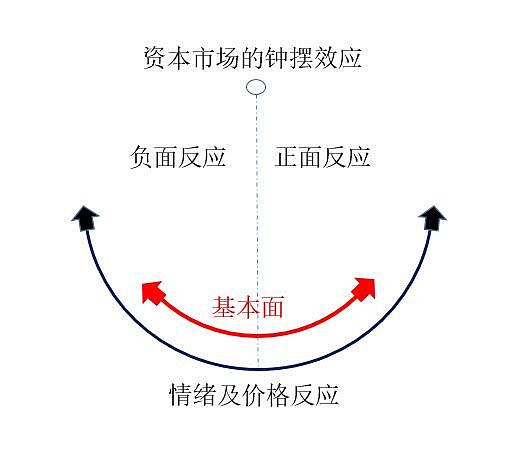

如图,股价在情绪的作用下围绕价值波动,给了我们低(低于内在价值)买高(高于内在价值)卖的流动性。

低多少,高多少,我觉得是一个个性化的问题。

举个例子,假定现在的无风险收益率为4%,我们知道股市的合理市盈率就是25,这个时候股市和国债的收益率是一致的。那么对于茅台这样的公司,其确定性很高,就可以认为其合理市盈率就是25.

对于一般性的股权资产,天然存在较高的风险,我们就要求更高的收益率,我们这里取两倍的无风险收益率,也就是8%,那么股权的合理估值就是12.5。

这完了吗?没有。我们现在为止只是计算了合理的市盈率。万一,两倍的无风险收益率不足以弥补其风险呢?也就是说,我们还需要一个安全边际。

这个安全边际是几折,和资产的风险评估有关系,也和个人的风险承受有关系,也和个人的收益预期有关系。

打折越大,你的投资安全性越高、资产的风险越大就应该有更高的折扣,你的风险承受能力越低,就应该打更高的折扣,你的收益预期越高,就应该打更高的折扣,更高的折扣除了意味着安全,还意味着除了内生性的增长,在可能的价值回归中你有更高的利的收益。

但是打太高的折扣,意味着市场出现你想要的较低资产价格出现的可能性不大。你的资金利用效率可能会不高。

为了举例,我这里假定打七折,即我们实际的交易市盈率为8.75.

现在有一份股权资产,其内生性增长为X%,合理估值的市盈率为12.5,我们在市盈率为8.75的时候买进。

假如三年后,市场眼睛一直的瞎的,市场估值始终是市盈率8.75,那么我们的复合收益率就是X%。

假如三年后,市场的脑子坏了,市场估值越来越低,那么我们的复合收益率就大于X%,越低估,赚越多。

假如三年后,市场的脑子好了,给了一个高于市盈率8.75的估值,比如达到了合理市盈率12.5,那么我们三年的复合收益率就是X%+9.1%。这里9.1%的复合收益率,三年可以提供30%的收益。

如果我们的预期收益率是15%,而X%刚好也是15%,那么我们在市盈率8.75买进是没问题,如果不幸X%只有10%,而我们的预期收益率不变,那么我们就要求更高的折扣,这个好理解吧。

因为我们的投资基础必须建立在市场估值不变的情况下,即不依赖于下一个傻子的出现,傻子不出现我稳赚,傻子出现了我赚更多,这才是一个良好的投资。

那么,如果三年后市场给了较高的估值,比如市盈率15,要不要卖呢?

还是那句话,看个人,我只需要把上面的文字复制粘贴即可。

我们还需要一个卖出溢价。

这个卖出溢价是多少,和资产的风险评估有关系,也和个人的风险承受有关系,也和个人的收益预期有关系。

溢价越大,你的投资安全性越小、资产的风险越小就应该有更高的溢价,你的风险承受能力越高,就应该打更高的溢价,你的收益预期越高,就应该打更高的溢价,更高的溢价除了意味着风险,还意味着除了内生性的增长,在可能的价格溢价中你有更高的利的收益。

但是打太高的溢价,意味着市场出现你想要的较高资产价格出现的可能性不大。你的资金利用效率可能会不高。

比如我们知道合理市盈率是12.5,如果你把卖出设置为15,很可能就实现了自己的愿望,但是设置为25呢,有可能十年只出现一两次卖出机会。

这会导致自己出现坐电梯的情况。不利于低(低于内在价值)买高(高于内在价值)卖。

这就是从估值角度看,怎么买,怎么卖的问题。

你能做到,你的命运就是大赚,或者赚的更多,没有其他选择。

这里难点在于如何知道你对股票的估值是正确的。

我们可以很确定,股市中真正值得投资的股票也就10%,然后你的能力和精力都不允许你把握所有的可投资股票。

你做出的交易越多,你出错的可能性越大。

所以理想的投资是这样:找到一直好股票,买进,持有,估值一直跌,再买进,再持有。

真是太幸福了,股价的持续下跌不仅让我们赚的更多,而且还大大减少了多次选择从而增加出错概率的可能性。

找到一家好公司,一家可以看懂的好公司,一家可以看懂,有幸在低价买进的好公司实属不易,要珍惜。优质企业本身的内生性增长已经足以让你超越绝大多数人。

你看,你的收益率只要能达到15%,你就能成为世界级的大师。

事实上如果你投资100万,年化15%,20年后是1636万,30年后是6621万。

如果你像大富翁这样早$早投资,然后有幸处于A股这样混乱的市场,傻子众多,提供了无数低买高卖的机会,你就应该规划自己50岁后周游世界的路线图,而不是忧虑怎么进体制,怎么熬退休。

关键是找到那个好公司,然后狠狠抓住。

简单通常能打败复杂,而化繁为简是一种能力,并不是越简单越好。

同样的一招在大师手中化腐朽为神奇,在初学者手里则平淡无奇,这就是差别。

学习、思考、观察、偶尔交易,这就是大富翁的股海沉思。

我的微信公众号:股海沉思,欢迎关注,一起聊聊天,扯扯淡。

@今日话题 @雪球达人秀 $建设银行(SH601939)$ $长江电力(SH600900)$ $中国平安(SH601318)$