行业内容:

目前,美国速冻食品人均年消费量在 60 千克左右,德国近 40 千克,日本约为 20 千克,而我国仅 3.03 千克,绝对水平远低于欧美和日本,随着城镇化继续推进+劳动力成本提高,这一差距将逐步缩小。

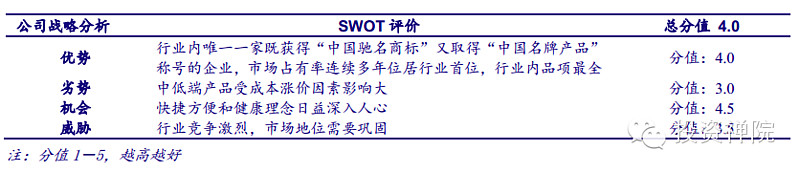

三全的核心竞争力来源于其综合的规模优势竞争力。

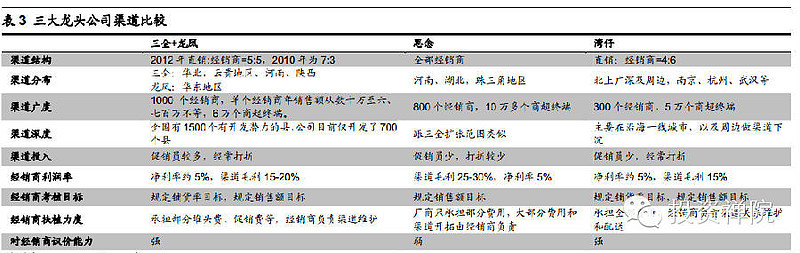

从实际的运营角度来看,三全由于直接掌控大城市的卖场渠道,其费用投入的效率要远高于竞争对手,这也是公司占有率持续提升的核心动力所在。三全的销售费用投入大约是思念的 2.5 倍,虽然其收入差距只有 1.4 倍。两家公司虽然均为全国化的企业,其渠道布局的广度和深度基本一致,但是预期收入差距到 2013 年将达到 2 倍左右(不考虑收购龙凤食品)。两家公司的管理费用较为接近,更反映了三全较为高效的市场管理能力。

行业的第三名为湾仔码头,作为通用磨坊旗下的速冻品牌。其 2013 财年营收大约为 13.2 亿,大约为三全的 50%,其 2013H1 的收入大约为三全的 38%,两者差距在拉大。

对于两大竞争对手思念和湾仔码头,三全的规模优势已经较为明显,从盈利的质量来看,目前思念的净利水平 3.6%平明显低于三全的 4.9%,而湾仔码头的净利水平波动较大, 2013 财年已经达到 8.8%,而其毛利率为 26%。三全食品规模较强,其费用投入在一二线城市主要由自己负担,商超等费用较为固定,如果三全能够继续提升在一线二线城市的销售规模,其单一市场的净利率预期会明显提升。

2013 年同期,湾仔码头的三项费用率在 17%以下,考虑到湾仔码头采取的经销商主导模式,随着三全经销商占比从 60%继续提升。那么公司的销售费用率预期逐步接近湾仔码头和思念食品较为可期。

中国的城镇化正在快速推进,县城和乡镇市场速冻食品需求也在逐步上升。目前中国共有县级市场约 2000 个,三全食品真正招商的只有 700 个。

业绩驱动力:

未来几年公司盈利水平大幅提高,其主要驱动力为:

(1)零售市场:市场份额提升;产品结构升级;提价;费用率下降;

(2)业务市场:辅助零售市场提高产能利用率拉低成本费用率;

(3)产能布局:渠道升级等创新推进,提升收入和降低成本费用率。

公司内容:

三全食品是由创始人陈泽民先生一手创立。1990年陈泽民发明了中国第一颗速冻汤圆,建立夫妻作坊开始创业,通过蹬三轮车、开面包车走遍各大商超进行推广。进过20多年的发展,2012年三全成为收入27亿元,员工超4000人的大型民营企业,公司下设有2家分公司,在郑州、成都、天津、苏州和广州都建有生产基地,此外三全在全国22个省会城市和直辖市设有17家子公司负责产品销售,建立了一个覆盖全国、控制力度强的密集的营销网络。是中国速冻食品行业的开创者和领导者。

费用仍相对较高,未来随品牌提升与话语权增强有下降空间

è 同行业对比,三全销售费用率显著偏高:2012 年三全食品销售费用率达到 25%,而同期思念仅为 14%,湾仔码头的母公司通用磨坊的销售管理费用率为 20%,与同业相比三全销售费用率有下降空间;

è 未来随着品牌力提升与话语权增强,公司费用率有进一步下降的空间:随公司品牌力的进一步提升,以及产业链上话语权增强带来与卖场谈判能力的提升,公司费用率长期看有 5 个点左右的改善空间。

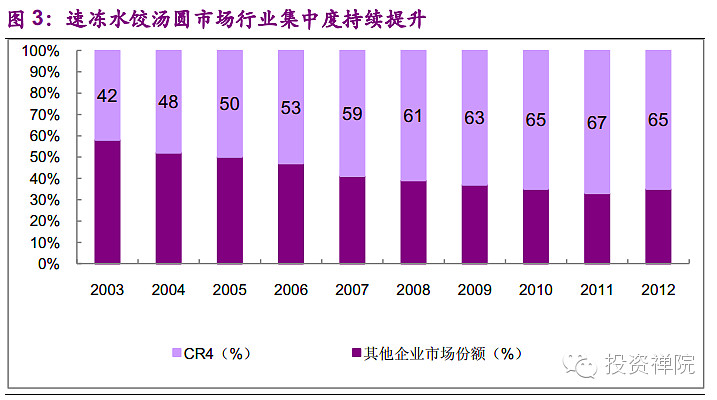

行业格局三足鼎立,集中度预计会提升:目前来看,三全食品和湾仔码头是收入增长最快的两家。湾仔码头前两年增长迅猛,而三全的增长要更高。思念从去年11月份开始,下滑的趋势有所缓解。一般一个行业的市占率达到40%以上时,行业开始稳定,行业增长率将下降,但是净利润将持续上升;

公司看重的三个指标先后顺序是收入、市占率与利润:公司增长的来源主要是原有市场的销售升级和新市场的开发。在一些做的好的地区,市占率提升很快。公司立足于建立一个好的商业模式和一个良性的品牌。从目前的销售市场来看,人还是起到了决定作用,包括经理与经销商。公司有三个指标,依次排序是收入、市占率、利润;

近年来不断加大品牌建设:快消食品有两方面最重要,实体货架与消费者头脑里的货架。如果消费者脑海里没有品牌,即使有实体的货架也看不见。公司的愿景就是实体的货架和脑海里的货架都看的见买的到,而且消费者愿意去购买。近年来对高端产品的广告投入在增加,预计今年广告预算与去年差不多;

成长逻辑:一二线城市产品升级+三四线地区渠道深耕:1)一线市场主要做产品升级,提高高端产品占比。速冻行业的一个发展优势是,消费者在接受终端价格的时候多年来的变化很小,因此厂家可以转嫁通胀。2)在三四线市场上,主要做渠道深耕,从渠道构建入手。目标是地级市的渠道下沉至县和镇,不断提高市占率。

投资关键:

1、与伊利的起步阶段很相像,经销加直销的渠道拓展业内最佳;

2、全国生产基地开始布局,冷链仓库也在不断完善,今明两年固资折旧压力较大,当市场占有率达到40%以上,或开始利润释放;

3、收购龙凤,市场占有率近40%,寡头垄断明显,行业话语权毋庸置疑,规模经济凸显,拥有一定的护城河,只是遗憾短期涨得多了,估值偏高了些,而且11年的菌落超标导致股价大跌的风险还是有些 让人害怕;

4、目前双汇股份市值860亿左右,伊利股份730亿市值左右,加上速冻行业前景可期,公司市值空间应该说是巨大的;

5、董事长可以说是中国速冻行业的开山鼻祖,在速冻行业精耕细作,值得期待。

(投资禅院【微信号:touzicy】整理,转载请注明)

======关于投资禅院====

投资禅院微信公众账号,旨在给处在喧嚣中的您一份清净。我们专注公司投资,只有专注才能极致。我们剥去了题材炒作,没有技术分析,有的只是勤勤恳恳对行业前瞻性的分析、公司管理的把握和产品竞争力的认识,同时我们也会分享很多公司投资理论、公司价值评估和商学院课堂等内容。也许在投资禅院关注的公司和行业你并不感谢,甚至唾弃,但我们相信只有这个时候你才能以合理的价格买入一家优质的公司股票!关注投资禅院后,您每天只需要花上几分钟时间,在对话框输入你感兴趣的关键词,即可从手机上获取最有价值的投资干货。

关键词有:禅院致信 价值投资 成长股投资 保险行业 纺织服装 地产行业 白酒行业 金融行业 建筑建材 家电 百货零售 酒店旅游 食品饮料 农业 医疗器械 公司研究 财务分析 商学院等,后续还会陆续拓展,每个关键词下也会有诸多内容并会及时更新。

如何将本方分享给朋友:

请点击右上角按钮并在弹出菜单中选择

投资禅院的新朋友:欢迎订阅投资禅院

请点击右上角按钮,在弹出的菜单中选择“查看官方账号”,再点“关注”;或在“通讯录”中点“添加”,再点“查找公众号”,在搜索框中输入“touzicy”。