PE和PB都是常用的估值指标。PE估值常借助的参考是PEG,即合理PE=G=ROE,但由于并购、增发、业绩变动等因素,PE和G常常处于剧烈变动之中,PEG并不是一个稳定的指标。随着对估值逻辑的深入探索,不少投资者更倾向于用PB来估值,因为相对于剧烈变化的净利润E和业绩增长率G来说,净资产B的变化更为稳定,ROE反应的是企业真正的内生增长,PB才是我们买入公司真正的溢价。

价值投资的前提就是正确认知净资产、ROE、净利润、净利润增长率、分红之间的逻辑关系。我们购买公司是买公司的净资产,公司通过负债获得更多的资产,将资产投入运营,获得营收,扣除经营成本,获得净利润。净资产收益率ROE=净利润/净资产,称ROE是财务分析最核心的指标一点也不为过,未来ROE是我们估值所需的最关键的指标。从杜邦分析看,影响ROE的因素有且只有三个,净利率、总资产周转率、负债比率。再深入分析,可通过提高产品价格(毛利率)或缩减各项成本来提高净利率,可通过扩大营收来提高总资产周转率,可通过适度增加低成本负债来提高负债率。ROE只是我们分析企业的开始。

我们假设某个企业净资产为1,未来15年的平均ROE为a,分红率为b(注:此处分红率为当年分红金额除以当年净利润,一般分红率为当年分红金额除以前一年净利润)。未来第15年末,企业ROE降至10%,我们以1PB的价格将其出售。那么这个企业此时的价值就是第15年末的企业净资产折现加上15年分红的折现值之和。(因为未来有诸多不确定性,ROE的取值可能偏乐观,需区别ROE和加权ROE,而1PB的公司非常少,1PB的估值可能偏保守,另有些行业的成长周期长,远不止15年。此模型旨在估值探讨,寻求模糊的准确。)

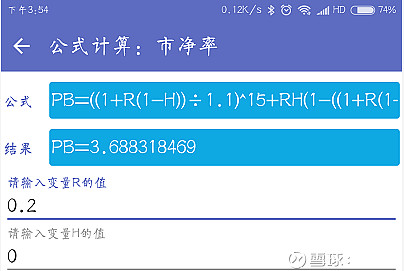

那么我们将15年的各项数据列示如上表。净资产增长率、利润增长率、分红增长率均为ROE(1-分红率),折现率取10%。第15年末净资产折现=第15年末净资产/1.1^15,15年的分红为等比数列,折现值之和可用等比数列求和公式或未来现金流折现计算器进行计算,结果如上图表示。

我们可以将此公式输入在表格中(图中最后两行)或保存在计算器中,我们只需输入未来预期ROE和分红率两个变量,就可得出合理PB数值。世间估值方法万千,但殊途同归,即未来资产折现。此法的估值逻辑和结果与许多球友的估值方法类似,如@编程浪子 的合理PE=ROE*100*(1-分红率)+分红率*10;合理PB=((ROE^2)*(1-分红率))*100+ROE*分红率*10。

某公司净资产100元,ROE20%,不分红,合理PB为3.7,假设我以8折即300元的价格买了它。那么6年后,净资产=100×1.2^6=300元,也就是说,无论股市怎么跌,我6年就回本了,不亏钱,这就是安全边际。公司第6年之后的盈利,全部是我投资的净利润(一般来说,投资回报时间<7年是比较好的投资,但也要考量回本后的投资收益率。比如1PB的银行股,买入就回本,但银行业ROE向10%靠拢,10%的收益率能否令你满意,另外就是银行潜伏的坏账风险)。当然,上述是完全无视股市波动的假设,实际上,在基于安全边际买入股票后,市场先生会多次给出溢价机会让我们获利卖出。以获得公司经营利润为根本目的,并期待在市场先生给出高估值时卖出,这就是我理解的守正出奇。

真正理解ROE,投资逻辑就会豁然开朗,也就明白了为什么巴菲特总是钟情于未来ROE>20%的公司。假设一个公司基本面没有太大变化,合理PB没有明显波动,那么长期投资收益率就是净资产增长率,基本等同于ROE。一般来说,优秀的公司ROE基本在20%-30%,长期超过30%非常难。

对于小资金来说,20%多的投资收益是远远不够的(巴菲特在访谈中称自己的小账户年化收益在50%以上),故我们还需追求估值提升带来的收益。比如某公司净资产为1元,我们认为合理估值为5PB,现在股价八折4元,一年后净资产增长20%至1.2元,估值也达到5PB,股价=1.2×5=6元,股价提升50%。这是戴维斯双击的另一种表现形式。

世上有无数种估值的方法,但没有任何一种方法能准确计算出企业的价值,因为我们无法准确预测未来。即使如此,我们仍要有一套属于自己的估值系统,以寻求模糊的准确,这是我们进行价值投资的标尺。