风险提示

本文是笔者基于公开数据整理并进行研究得出的个人看法,仅阐述个人观点,里面涉及的标仅为举例,不作为投资建议。

一、简要介绍

南开大学理学和经济学双学士、澳大利亚新南威尔士大学商学硕士,2003年4月加入南方基金管理有限公司,现任南方基金联席首席投资官,为南方基金混合资产投资部领军人,深耕固收+多年。2007年开始管理企业年金,从业年限15年,现在管理社保基金、职业年金、公募“固收+“产品等,能力圈覆盖社保、年金、公募三种产品。

其管理的南方安泰混合荣获2020年三年期开放式混合型持续优胜金牛基金,目前Wind 3年评级、Wind 5年评级均为4星。

二、投资方法论

他认为“固收+”基金是介于纯债型基金和偏股型基金之间的品种,风险和收益适中,其优势体现在持续控制风险的能力。个人坚持自上而下的价值投资,从宏观角度进行大类资产配置。选股方面看中行业景气、盈利质量和估值水平,注重从财务报表中挖掘企业历史经营情况。

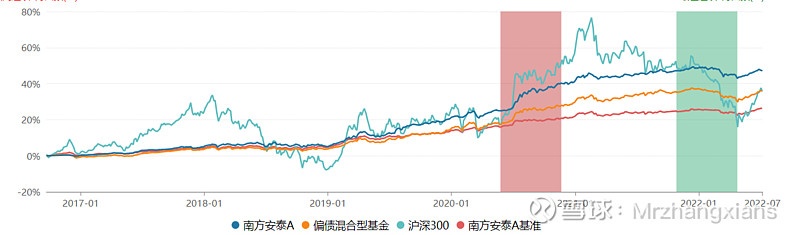

三、代表作品业绩分析——南方安泰A

1、组合基本概况

该组合成立时间为2016年9月22日,采用的业绩基准为85%的上证国债收益率指数和15%的沪深300指数;成立至今收益率为47.38,年化收益率为6.92%,成立至今最大回撤为3.74%;采用的资产配置策略为CPPI策略;截至一季报该产品的规模为94.68亿元。

图:南方安泰A业绩表现情况

2、一季报的操作情况

权益方面,仓位降至18.85%,略低于中枢水平,配置方向集中在银行、化工、食品饮料、汽车和电器设备等行业,主要逻辑是增长稳定或者低估值相关;固收方面,一季度先提高久期,在春节前止盈长久期利率债,后于3月末再次通过买入长久期利率债提高组合久期,做出与债券收益率走势相适应的久期调整,同时注意买入3年以内信用债维持组合静态收益率;转债部分以买入低溢价率的银行、建筑、公用事业转债为主。

3、一季报持仓情况

权益方面,从一季报的持仓情况来看,该基金实际持有的权益仓位比他们在季报中预期的还要低。根据一季报披露情况,在一季报时基金的权益仓位为15.97%,但其持有1.20%转债,所以实际权益仓位17.17%,略低于在季报估计的18.85%水平。

从重仓持股来看,前十大重仓股占比均为1%以下,其中银行股占大部分,占基金净值比例为2.76%。重仓的前两只股票分别为平安银行和兴业银行,贵州茅台以占比0.83%的水平位居第三。

在固收方面,债券前五大持仓为政策银行债和同业存单,其次均为可转债和可交换债,并且加大了对企业债的配置,减少了利率债配置,说明该基金一方面进行了一定的信用下沉,另一方面又对这些债券进行了分散,防止集中暴雷。

点评:孙鲁闽是一个自上而下的基金经理,会比较注重大类资产配置和行业轮动。从一季报情况来看,组合整体偏防御。固收方面采用了信用下沉策略。权益方面,权益仓位要低于权益仓位中枢,重仓股以银行为主,配置了一些具有一定弹性的新能源汽车相关股票,如华域汽车、宁德时代和福耀玻璃等,整体组合可以算是攻守兼备。