引言

$拓邦股份(SZ002139)$ 是10月上旬我研究工控行业时覆盖到的,当时主要研究的是汇川技术,关于汇川技术,其实是上个周末个股专题的主角,这篇文章很值钱对不对?本周一直接拉了20CM涨停,意料之外,情理之中。 $和而泰(SZ002402)$ $老板电器(SZ002508)$

华仔首先在小密圈里10.19日分享了汇川技术,而后在10.21日分享的就是拓邦股份,这个票周五被选送给研究组接着研究,所以本篇不宜写太多东西,主要还是小密圈那篇分享里的部分摘录和增减。关于加入小密圈的说明,今天放在左下角阅读原文里,大家有需要的点左下角阅读原文查看。

我建议看本篇文章之前,一定要先看一下我上周汇川这篇,因为中间总会有彼此重合的部分,另外还有个原因是,在上周写汇川技术时,我曾在文末过这样一段话:

工业文明的推进者-汇川技术<点此看原文

此外,在看资料和给大家写这段文字的时候,我脑中浮现的是PCB行业。18年研究PCB板块时,似乎也有点像今天的工控板块。而当时的深南电路,不就是今天的汇川技术么。深南是PCB的老大,但后面的日子里涨的最凶的是沪电股份。从目前我看到的资料来看,还没有看到沪电股份,如果可能的话,信捷在PLC领域暂时做为一个备选(拓邦股份也算一个)。

沪电和深南都是华仔18年写专题重点推荐的公司,后来都成为市场中的超级明星。这里我把汇川比作深南电路,而沪电,我选了两个,一个是信捷,一个是拓邦。信捷肯定是好公司,他在PLC领域早年比汇川还要领先,目前好像不分伯仲的感觉。但这个公司毕竟涨的有点高了,先说说相对位置低一些的拓邦。

拓邦股份

首先公司产品面向“家电、工具、工业和锂电”这4个行业,主要就是提供电控,电池,电机等。

这里家电和工具是最核心的两个业务。

家电和工具是比较传统的板块,几乎所有我们用到的家用电器,都要用到控制,再进一步是智能控制,现如今,家里的电器越来越智能,甚至进行机器间的对话交流,如扫地机器人等新兴品类越来越多,一方面提高了总需求量,另一方面也对上游智能控制的公司提出了更高要求,当然这附加值也必定较传统更高一些。

最近华仔的文章频繁提到“家”相关板块,背后逻辑是疫情影响下,全球范围尤其欧洲,一方面居家生活变多,另一方面很多海外竞争对手开不出产能,两个逻辑共同作用下,家电电器,智能家居等产品开始畅销海外,像美的、新宝等家电,巨星等手工具,石头、科沃斯等机器人企业,都是享受了这一波浪潮的。

以上自然催生了更多对于上游智能控制器的需求,这也是拓邦的业绩大幅增长的原因之一(当然还有订单后置、投资收益等次要逻辑)。

可以说,疫情是一个中短期的增长逻辑,但智能家居家电,包括手工具的电动化,智能化,都是未来长期的方向,是家电和工具行业的长期逻辑。

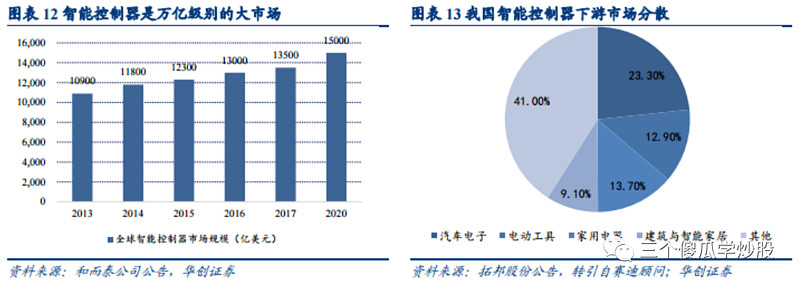

智能控制器是万亿级别的大市场,右图看,汽车电子占四分之一,其次是工具和家电,这个行业里的玩家主要有和而泰、拓邦股份、和晶科技、英唐智控、朗科智能等,营收规模均在百亿元以下。对比时主要看和而泰就行,其实华仔是没太看懂这个估值的,可能因为涉足芯片吧,市场给和而泰比较高的估值,这个后面再议。

在家电行业,中国是世界家电的领头羊,充分享受行业成长。

而在工具行业,主要以国外巨头为主,CR10高达50%,拓邦第一大客户就是TTI,销售占比在四分之一左右,目前主要是在TTI之外,继续拓展其它大客户(全球排名前5),目前由于全球产业分工原因,这个行业里不具备优势。

从公司的布局来看,拓邦有一个天然的优势,就是他的锂电业务,意味着拓邦在工具电动化等是走在前列。在提供电控等产品时,可以同时提供电机,电池的整体解决方案,利于提高客户粘性。

也就是年报里提到的这句:业界独有的“智能控制器+高效电机+锂电池”的整体解决方案能力,进一步强化了公司技术引领能力。

此外,从3大主业来讲,智能控制是他的主体业务,汇川那篇里讲过,汇川的第二大主业就是运动控制。不管是家居家电,还是工具,目前都呈现出智能化,电动化的趋势,这个大家应该在生活中有所感受,而且类似扫地机器人等新产品也在不断扩展智能控制的需求。

拓邦在运动控制这里主要是收购国内领先的研控自动化,控股73%。

其次是工业控制,机器人代替人工是大趋势,今年有行业拐点,这个不多说了。

最后是锂电业务,去年是翻倍的增长速度,增速不亚于工控。

后面这两个都保持不错的势头,高于智能控制的主业,不拖后腿,而主业的一站式智能电器解决方案在行业竞争中有极强竞争力,可以享受高于行业的增长速度。

总体来讲,拓邦相比汇川来说,做的几个业务布局相似度是很高的,应该算是汇川的竞争对手,当然了,他的确还比较小,看市值就看出来,汇川千亿,拓邦才90亿,但是他有美好的未来,哈哈。

再来看和而泰,和而泰专注的领域跟拓邦是直接竞争关系,且目测当下和而泰的客户质量要更高一些,包括伊莱克斯、惠而浦、西门子、B/S/H/、GE、TTI 等跨国企业。不过不管客户如何,最终我们还是要落到报表上,还是用芝士选股做一个对比,芝士真挺好用的,长按下方二维码试一下就知道了:

我就搞不懂了,为啥市场级和而泰的估值比拓邦活活高了一倍呢,就因为他收购了个还没产生啥利润的子公司吗??

我不服!!

话说还有很多东西没有写到,毕竟这是交给研究组研究的公司,我也不好全写完了,剩下的就留给他们吧,也是建议研究组的同学们做研究时像我这样多找找竞争对手,上下游等资料,多看看多对比,总没有坏处的。

那就这样啦,告辞