删贴重发的,看过的不用看了。

前言

哎呀好标的太多有点说不过来的节奏,不过精力有限还是保持周六以个股专题为主的模式吧,毕竟大家一年多以来也习惯了,新来的朋友可以看看我之前每周六发的文章如下链接,不用保存因为我过一阵更新这个链接就删除了。

最核心的几篇文章帮大家整理在这了!<点蓝字查看$应流股份(SH603308)$ $卫宁健康(SZ300253)$ $兄弟科技(SZ002562)$

先说个别的,上周六我发了兄弟科技的一篇如果没看过的可能听不懂我现在说的是什么。兄弟的逻辑里有一部分是去年涨价很多的泛酸钙业务,这部分业务本来利润是十分丰厚的,但上周4开始海嘉诺开始在市场卖货了,产能是5000吨,直接使得泛酸钙这个品种的高价逻辑受损,我个人预计一、二季度价格依然会比较好,但再往后推半年随着这部分产能达产,这个品种的价格应该会下降。那篇文章大家也看到,对于结果的测算是基于涨价的预期,如果涨了结果就在,如果没涨结论就不成立,怎么查价格也在文章里说了,还记得招商轮船和猪肉吧?

华仔都是把直接做股票的工具都给你,如果你还是只看结论连前提都不看,有工具都不用,那亏钱就不要来找我了哈,赚了钱未来也会在别的地方亏回去的。

兄弟科技上周一哪怕高开竞价强上到周五也赚7个点也算没害了大家,星球的就更不用说了因为我是周五就在星球里说的。但由于每个老乡关注的都不少所以看号主的东西就没有持续性,可能上篇看了这篇就没看,万一后来亏了还是会来骂我,鉴于此,以后原则上不再写周期股专题,只在星球分享。

卫宁健康

这个算开胃菜哈,其实不是今天的重点,但最近消息面比较多,又是我这边重点跟踪的公司,只能强插进周六的文章了。

到昨天为止,日本新冠已经感染了700多人,新加坡近百,而这两天最让人感到紧张的是韩国确诊人数快速的增长。

昨晚开始我们已经开始了新一轮研究,其中一个组领的任务是主题研究,主题就是韩日疫情若快速发展对A股投资的影响,主要方向还是韩日高端替代层面,比如存储、面板,氟,MLCC等,大家有兴趣也可以先行研究下,不过我这节说的不是他们。

我说的是一个好消息,乡亲们最近可能都看到了,经常会出现核酸检测多次阴性最后又确诊的案例,我不知道原理,我只知道核酸检测也只是一种大概率的检测方式并不能完全以其为准。

[猎云网北京]

疫情早期,由于确诊案例样本量少,医疗机构缺少高质量临床诊断数据,核酸检测作为病原学证据被公认为新冠肺炎诊断的主要参考标准。随着临床诊断数据的积累,新冠肺炎的影像学大数据特征逐渐清晰,CT影像结果变得愈发重要。根据国家卫健委公布的诊疗方案第五版,CT影像临床诊断结果可作为新冠肺炎病例判断的标准之一。

但在临床诊断过程中,医生人肉辨别CT影像效率较低,据了解,一位新冠肺炎病人的CT影像大概在300张左右,每诊断一个病例,影像医生的耗时大约为5-15分钟。

2月21日,记者获悉,达摩院医疗AI已在湖北、上海、广东、江苏等16个省市的26家医院上岗,截至目前,达摩院AI已对3万个临床疑似新冠肺炎病例CT影像进行了诊断,单个病例影像分析可在20秒内完成,准确率达到96%。

达摩院算法专家徐敏丰表示,“AI已经成为临床医生提升诊断效率的重要手段,尤其在细微区别的CT影像分析上远远高于医生肉眼的效率,可以预见未来AI还将在更多的疾病诊断中会发挥价值。”

据悉,达摩院正与合作伙伴卫宁健康加快技术推广。该技术将很快在全国100多家新冠肺炎定点医院完成部署应用。

这个AI查片子是个什么概念呢,我个人的理解其实就跟人脸识别差不多嘛,你想,现在人脸识别技术应用有多广泛,警察看不清楚的人脸识别1秒种就鉴定完了,现在是医生要看几十分钟未必看准的片子,拿给机器人10秒种就鉴定完了,是不是很相似的场景?

最近看到一篇所谓财务高手写的卫宁健康财务造假的贴子流传还挺广,我没专题写过卫宁只是我们星球研究组出了他的专题报告,所以我也没看过卫宁的报表,我只知道阿里巴巴的决策层不是傻子,全国500个三级医院不是傻子,不研究商业模式只知道拿着报表刻舟求剑的人注定只能赚点流量赚不到钱。之前星球里有人分享了一篇质疑XX股份(这公司我以前提过最近一直涨)财务造假的文章,我问了他一个问题,看这种文章能让你赚钱么,如果能你就看如果不能就别看这种文章浪费时间。多数人都想明白了这个问题表示肯定,但也有1个人说看这了这个文章可以排除掉有问题的公司,不亏也是赚,我想这个回答也算正确,但少了一层思考,你怎么知道作者写的就是对的呢?

不是推这票哈,只是借着话题多说几句。

应流股份

说他是主菜,其实也不想写太多,因为这是本周其中一个研究组的研究标的,我怕写多了影响他们的思路。我简单提几点。

1、两机(航空发动机、燃气轮机)是一个未来十年万亿规模的市场,其中叶片价值量占一半,空间广阔;

2、应流的技术足够,客户包括GE、西门子等全球巨头公司,且此类供应链一旦进入,壁垒极高,替换风险极小;

3、GE是全球两机龙头,占一半市场那种龙头,但GE也很苦恼,包括他的同行也很苦恼,原因是他们共同的下游也被垄断了,全球超三分之一的份额都被PCC(高温合金叶片龙头)拿了去。而且从财报披露来看,GE做为第一大客户只占PCC营收的15%以下,意味着PCC在该领域具有极强的议价能力。

结果就是做发动机的利润越来越薄,而做叶片的钞票数到手软,这一情况被巴菲特老爷子极早的洞察到,直接花近400亿美金把PCC给私有化了。

结论就是,以PE,RR,西门子为首的两机巨头们都在想办法降低供应链风险,培植新的供应者。这个场景是不是很相似??如果还没想明白你把GE换成华为,把西门子换成中兴再想想?

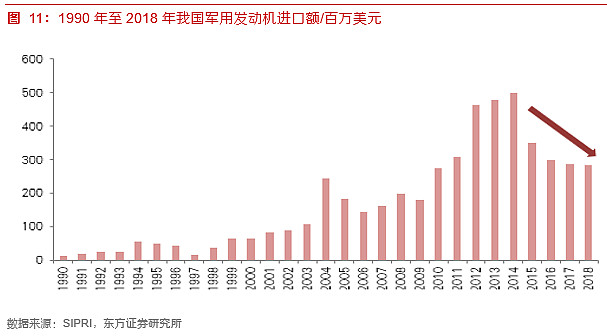

4、上图:

问一个问题:为什么我国军用发动机进口额大幅下降?或者我换个问题:你真的认为中国永远做不成自己的发动机吗?再进一步问一个问题,中国的发动机叶片供应商会找谁?

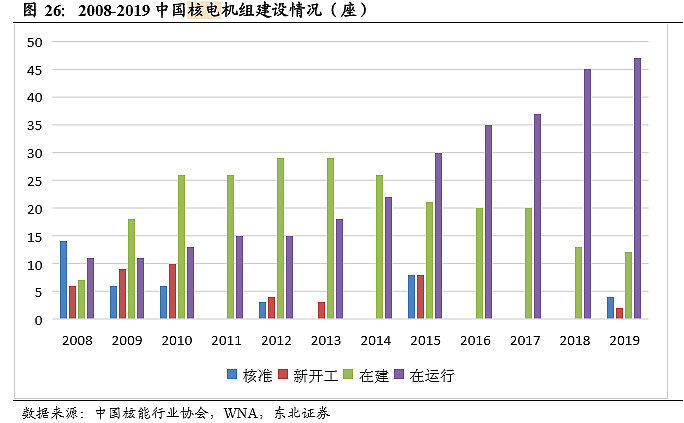

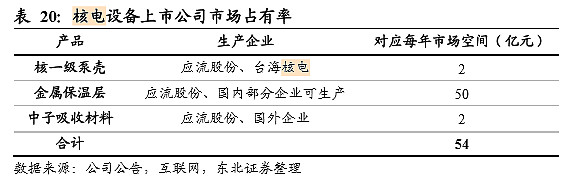

5、看图:

注意蓝色柱子,那个是核准量,日本核电事故后,19年中国事隔3年首次重启核准是一个标志性事件,按每年6台机组测算,下表为空间测算,来自东北证券。

6、毛利率、净利率企稳回升,我个人认为是产品技术含量提升(主要是航发等高端产品)导致单品价值量提升和营收规模扩大费用摊薄所致。未来营收增长具体可参考公司的产能投放情况。

可以预见的是,这部分产能投放后会带来ROE的大幅增长和营收规模的快速增长,净利率持续增长。

7、说说最近的消息吧,昨天上海市公布了2020重大项目清单,其中科技产业类计划新开工项目9项,包括CR929宽体客机研发保障建设项目、英威达尼龙化工项目、中核集团上海总部园、华为上海研发基地(青浦)、张江“科学之门”项目等。重大预备项目中,特斯拉超级工厂二期、民用飞机航电系统集成平台、商汤科技人工智能算力平台和芯片开发项目、迪士尼乐园扩建、金山乐高乐园赫然在列。

有没有发现国家对于大飞机的投入力度?再来看看具体细项。

8、还有什么,让我想想,期待一下5组的研究成果吧,希望不要受我的影响哈。