这篇文章是上周六发布于公众号:三个傻瓜学炒股 上,本想等定增出来后再发雪球,但今天出3季度了,那就过来凑个热闹,致一支人均持股金额在55万的隐形冠军,以下原文一字未改。

这支票我之前选股时看过,但相信大多数朋友跟我一样,一看建设,还机械,就感觉很土,10几倍估值了不得了,没想象力看都不想看。然而,后来经雪球@擎啸天提醒,又关注了一下,原来这是一家主营塔吊租赁的公司,本质上是一家提供租赁和技术服务的公司,是不是感觉有点不太一样了?$中联重科(SZ000157)$ $恒立液压(SH601100)$

核心逻辑:

1、公司以前主要是做低端机械制造的,后来收购了上海庞源租赁,租赁2015-2018 年收入复合增速为 32%,利润复合增速为 48%,市占率从1%提高到4.5%,国内排第一,高于后面2-9名加起来的和。目前租赁业务占利润比超过9成。

2、国家政策推动装配式建筑大发展,装配式大家就理解成搭积木,以前造房子是材料运到现场浇筑往高了垒,而现在是把这个流程放在了工厂,弄好的PC(钢筋混凝土板)或钢结构等直接运到现场直接拿塔吊往上吊。塔吊工作的单位是吨米,1吨材料提高1米为1个计量单位,这意味着较大质量材料,较高高度的建筑,其对塔吊的要求也越高。因此从行业本身来讲,是存在低端向高端的结构化升级的,这带来两个行业的质变,一是对塔吊和操作人员设计人员能力的提高,二是低端产能淘汰,马太效应利好头部企业。

装配式政策的持续性近日我分别咨询了行管领导,中字头企业和中小型工程公司,均对装配式政策导向持非常乐观的预期。江浙沪广等地均出台专门政策提高装配式发展,并形成东南沿海地区向中西部地区逐渐扩散,中字头企业向民企扩散。

美国、日本、法国、新加坡等2017年装配式建筑渗透率均达到或超过70%,对比我国2017年渗透率仅8.4%,我国装配化建筑渗透率差距较大,提升空间巨大。16年庞源租赁全球六七十名,美国联合租赁高峰市值千亿,5年40倍,市占率11%。塔吊由于重量大有400公里内经济性的运输半径要求,庞源租赁全国绝对龙头84亿市值,市占率4.5%。

3、随着装配式建筑发展和现在建筑建的越来越高,未来对于大中型塔吊的需求与日俱增,市场能够满足装配式需求的塔吊不足2万,而这个数字在2025年是7万,中间5万的缺口。而庞源19年预计塔吊保有量在5000台以上,大部分能够满足装配式需求,我们从另外两个角度辅助分析一下:

建设机械18年开会,19年最后一次会议,表决通过以定增的方式增加设备采购量,定增16亿,其中大股东认购20%,这16亿干什么呢?就是买塔吊,数量是1500台,也就是说单台均价在100万以上。塔吊的价格在50万-200万之间,市场上目前有40万台,主要以小型塔吊为主,100万以上的价格几乎可以确定基本是以适配装配式的大中型塔吊为主。

下图为庞源的新单价格变化情况,可以看到近年来租赁价格的明显提升,这意味着下游对于庞源设备的需求与日俱增,景气度提高。

4、问一个问题:只是上游买来设备往外租,技术含量不高,为什么阿里巴巴不能拿100亿来做这个事?

塔吊操作属高危职业,需要专门资质,而塔吊租赁并非只是提供设备直租,更为其在施工过程中提供整套的货物垂直运输服务,需要大量的人员,行业运营包括安全、管理、环保、人员、渠道等要求极高,仅有资本的公司即使进入这个行业,也存在非常高的扩张壁垒,大量的人员招聘与安全管理存在很大的难度,公司经过多年积累,成长为行业绝对龙头,筑就了很深的护城河,短期内受外部冲击的可能性非常小。

5、上边那个图怎么理解,我给建设机械打电话,但他们是陕西的,让我问上海,但上海的电话又打不通,我只能凭我自己的理解做一个解读。

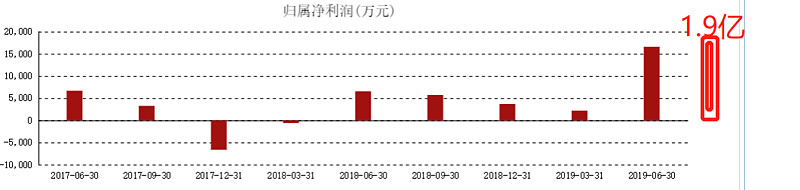

一个新项目我们就按1年的建设期吧,从下订单到实施中间再隔个3个月,工程结束后一般剩30%尾款半年结清,也就是说这个图里新订单的价格对应的是后面4个月-22个月的业绩,那我们可以发现18年9月往后新单价格有明显提升,而今年1季度业绩迎来爆发,并持续爆发,而据我前面的推断,新订单对应的应该是后面一个季度到2年的业绩,但值得注意的是,这期间庞源以每年超过1000台塔吊的速度在进购设备。

量价齐升,喜不喜欢?

6、建设机械还有个问题,就是之前收购的天成机械,以及母公司,业绩都比较差,尤其是天成,业绩承诺1个亿,结果只实现了1千万,不过这些都已经过去了,在2018年基本都已经出清,不再影响19年的业绩,反而建设机械母公司和天成的业务跟庞源有一定关联,我也没问太清,但料想是给庞源提供点低端起重机之类的吧,总之母公司和天成利空出尽,也已经走在贡献利润的路上了。

7、定增,定增是8月末拿到批文的,一般定增需要4-6周时间拿到批文(参考正邦牧原)因为中间隔了个国庆,预计下周之前能拿到最终正式批文。一般公司发定增以前就已经找好定增对象的,而我们看到目前的价格相比于开始筹划这事时已经涨了近1倍,这意味着跟当时谈定增时那批机构要多花1倍的钱来做定增。相信这些朋友肯定已经经过不同渠道持有了很多建设机械的股票,那他们有很强的压价的需求,而对于上市公司来讲也是一样的,因为一般定增要承诺很多东西,他们也不想在定增都快批复了节外生枝。所以咯,我们静待定增结果批复吧,不要跟主力过不去嘛。

当然我不是说不压价了就要涨哈,牧原定增完可是又跌了22%呢,具体怎么去理解那就是乡亲们自己的事了。

8、其它方面,股东人数从17年3月逐季降低到一半不到,大股东和董事高管不断增持,有一个副总不断减持并在前两天公告被罢免。

风险不用我提示了吧?我其实还在等研究组对这支票的看法,但目前3个人只出了一个,还不够完整,估值的话后面星球里发吧。再次强调本文只是分享研究逻辑,不做股票推荐,据此买入风险自担。

唉,本来想多写两个的,但华仔这年纪轻轻的腰疼了呢,从去年10月开始写文章,一到周六就强坐10几个小时,平时也是长期久坐,尤其是最近开了星球久坐时间更长,导致腰坐一会就疼。

先不写了我休息会,后面看有不错的我再分享吧。

星球的研究组我准备在下周末开始末位淘汰,补几个新名额进来。星球我再说一下,如果想加必须认真逐句看下面这篇链接:

初生牛犊研究计划,你来不?<-点此查看

6个研究团队接近70人真的一点都不缺人,目前只欢迎有时间并乐于参与研究按时交作业的人,没时间的建议只加星球即可,同样可以看到所有组最终的研究成果和华仔的补充结论。

一定要看完上面链接的文章再考虑加,有问题留言区问明白再加

分析过的股票我很多都会实盘操作跟踪,首发公众号“三个傻瓜学炒股”,欢迎大家关注指点。

新朋友必看的《华仔文摘》<-- 点此查阅

万1.5以下手续费专属开户服务<-- 点此查阅