市面上的固定收益的金融理财产品,主要信托、银行理财和债券基金等。其中,最具性价比的,是债券基金。因为与之相比,信托的配置门槛高,一般是100万起投,而且本金有限的时候无法做到分散投资,一旦踩雷,遭遇无法兑付本金,将带来巨大损失;银行理财,从收益上和债券基金比没有优势,但是其多数持有时间固定,无法提前兑付。所以,从灵活性、收益、风险等角度综合评判,最具性价比的固收产品还是债券基金,只要我们稍微花一点时间,挑选合适的债基,从历史经验来看,把年化收益做到6%左右,把最大回撤控制在2%以内,是基本可以通过债基来实现的。本文就和大家聊一聊怎么选债券基金。

一、配置债券基金的必要性

配置债券基金的必要性,这其实是一个根本性的问题,只有这个问题搞清了,想明白了,后面才知道该选什么样的债基。下面我从三个方面来说一下我的看法:

1、资金不要全部投资股市,要防止意外的风险。著名投资大师格雷厄姆说:“哪怕再极端的投资者,股市表现再好,你也要至少持有25%的债券类的资产(25%~75%),永远给自己留有余地。”中国的老百姓也讲,要留一些“过河的钱”,“不怕一万,就怕万一”。股市的意外总是存在的,远的不说,就说2018年股市的下跌。站在2018年初,能想到年底大盘会跌到2500点以下吗?还有最近的新冠肺炎疫情。未来一定还会有新的风险。只有还有余力的人,才有能力将这个风险变成机会。

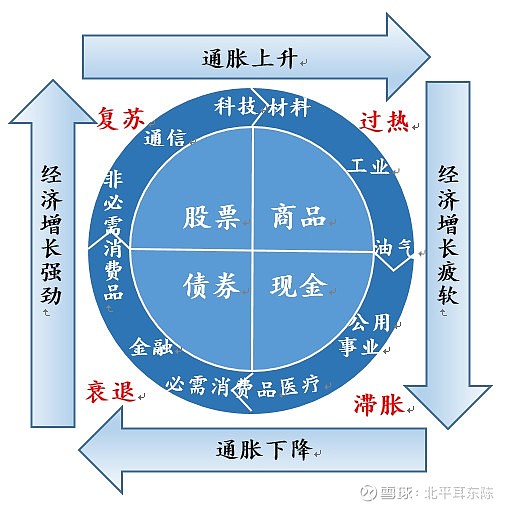

2、经济周期决定了配置债券的必要性。提到经济周期就不能不提到美林时钟,如下图

这个图是美林证券,基于对美国从1973年到2004年30年的历史数据研究,提出的关于经济周期与资产配置的经典理论。简单来说,就是经济会在复苏、过热、滞涨、衰退四个阶段轮动,对应股票、商品、现金、债券的资产的表现最好。

在我们国家,宏观经济学者任泽平认为,美林时钟在中国是基本适用的。只是,有一点,在现实中,我国经济周期的阶段,不一定严格按顺序轮动,可能会逆时针反复,比如过热之后不一定马上进入滞涨,调控好的时候,可能在过热 》复苏 》过热 间反复,然后才进入滞涨或衰退。

我国2001年至2016年,经济周期频率与持续时间,如下表:(引自书《新周期》,作者:任泽平、甘源)

各周期资产的平均收益情况如下:

从图中可见,债券在衰退期和滞涨期,是收益最好的资产。

3、中国股市暴涨暴跌。有一个数据:从2007年2018年这12年期间,如果一直配置债券,总收益约是62%,一直持有股票,总收益约是81%;但如果,每年年初都让手里的债券和股票各占一半,也就是过去一年,如果股票赚钱了,就卖股买债,股票赔钱了,就卖债买股,这样的总收益是约150%。可见,在暴涨暴跌的我A股,利用债券对股票进行择时是很有意义的。

二、当前债券基金的基本情况

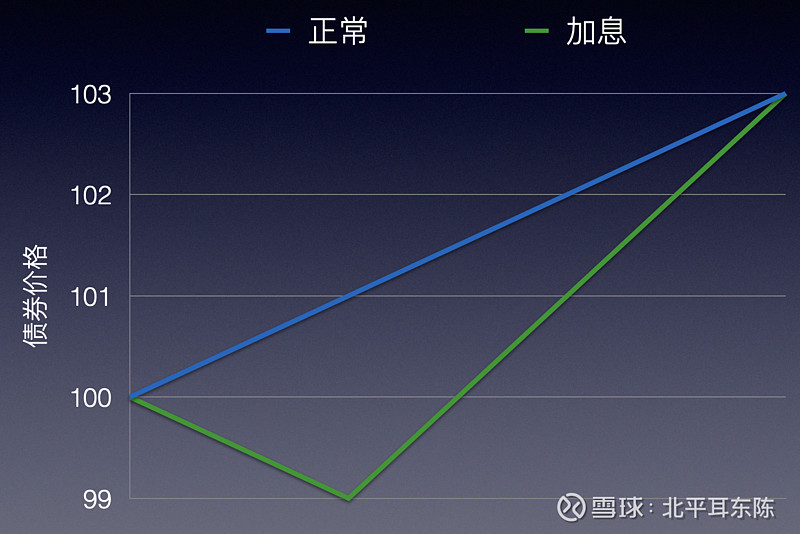

既然要配置债券,就还是要对债券本身有所了解。至少要认识到买债券也是有赔钱的风险。影响债券价格的风险,主要是利率变化和违约风险。利率变化,就是当市场加息的时候,债券的交易价格会短暂的下跌,这个时候,如果你卖出债券,其卖出价格可能会比你之前买入的价格低。但是,交易价格的下跌,是短期的,并不影响到期兑付本金和利息。短期亏的钱,后面会加速补回的。加息与不加息的债券价格大约是下面这个图:

债券违约方面。数据显示,2020年,我国新增30家,97期,到期违约金额合计约1002.55亿;2019年,新增49家,140期,914.50亿元。从违约率来看,2020年我国公募债券市场违约率(0.61%)较2019年(0.88%)有所下降。债券违约总体上,受融资环境的影响。但是整体上是基本可控的。从违约率上看,只要分散投资,是完全可以避免违约对投资者造成重大影响的。事实上,靠谱的债券,就是这么做的。以招商产业债为例,其投资最多的5支债券如下:

从中可见,兑付基本没有问题的金融债,已经占比到1.49%了,那后面可能会有违约风险的企业债,其实占比都是很小的,很多不到1%。以上面的违约率来看,一支债券基金持有200支债基,真要是遇到了违约,对总资产的影响不到1%。

总的来说,买债基也可能有亏损与回撤的,但是把时间拉长看,都是正收益。上面例子中的招商产业债,过去几年的收益情况如下:

可见,长期来看,只是偶尔亏损。

三、债券基金避坑与选择

具体到动手买债基以前,还有几个问题需要强调一下:

1、不选规模太小的基金,特别是信用债;要分散持仓的。这个道理前面已经说了。不再赘述。

2、不要选择机构定制基金。这样的基金,往往不能收益稳定,而且遇到机构大额赎回,基金可能会清盘。这个信息,在基金的年报、半年报后有披露。在很多基金网站上的页面信息中也有,就是机构和个人的持股比例。

3、选择成本低的基金,其管理费率+托管费率+销售费率,最好是小于1.0%。因为,债基的收益目标就是大约年化6%,成本高了,对收益的影响还是挺大的。

4、选择债基团队强的基金公司。做债券和做股票相比,债券基金除了依靠基金经理,更依靠团队。一支债基,涉及几百支债券,靠基金经理一个人,是忙不过来;要靠团体。国内做债券固收,比较好的基金公司有富国、鹏华、易方达、博时、汇添富、工银瑞信、南方等。

5、买纯债基金,搭配一二级债基,来增强收益。前面讲了配置债券基金的意义,这就要求我们,买债券就买债券。灵活配置类的混合基金,大家可以买。但不要当成债券基金配置。债基和股基,分开买,当赎回的时候才有可能分开赎回。

6、A、B、C类要选对。基金的名字后面,经常有A、B、C等字母,对应不同的收费方式。其中,A类:有赎回费,申购费买的时候收,有打折。适合中长期持有。B类:有赎回费,申购费卖的时候收,无打折。C类:无申购费,赎回费。但通常0.4%每年持有费。适合短期持有。

四、具体推荐几只债券基金

本着上面的原则,给大家推荐几只基金,这样方便大家“抄作业”。

1、富国信用债债券A/B/C

规模146亿,过去5年收益:24.0%,最大回撤2.8%,中长期纯债

基金经理:黄纪亮,2014年6月,现任固定收益策略研究部总经理兼固定收益投资部总经理

管理费率+托管费=0.6% (低)

赎回费率:7天1.5%,7天至1年0.1%,1年到2年0.05%(低)

2、大摩强收益债券(233005)

规模46亿,过去5年收益:30.9%,最大回撤1.8%,一级债券

基金经理:张雪,13年,现任固定收益投资部副总监

管理费率+托管费=0.9%

赎回费率:7天1.5%,7天至1年0.1%,1年到2年0.05%(低)

3、招商产业债A/C

规模88.2亿,过去5年收益:31.0%,最大回撤1.5%,一级债券

基金经理:马龙,2015年4月,现任招商基金固定收益投资部副总监

管理费率+托管费=0.9%

赎回费率:12个月1.5%,12个月至18个月1.0%,18至24个月0.5%

4、博时宏观回报债券A/B/C

规模64亿,过去5年收益:36.3%,最大回撤5.68%,二级债券

基金经理:王申,2015年5月,固定收益总部研究组负责人、研究组总监

金经理管理费率+托管费=0.9%

赎回费率:7天1.5%,7天至1年0.1%,1年到3年0.05%(低)

5、易方达增强回报债券A/B

135亿,过去5年收益:43.6%,最大回撤3.97%,二级债券

基金经理:王晓晨,2011年8月,现任固定收益全策略投资部总经理

管理费率+托管费=0.85%

赎回费率:6天1.5%,7天至29天0.75%,30天至1年0.1%,1年到2年0.05%(较低)

6、工银瑞信双利债券A/B

规模188亿,过去5年收益:31.4%,最大回撤5%,二级债券

基金经理:欧阳凯,2010年8月,投资总监兼固定收益部总监

管理费率+托管费=0.9%

赎回费率:7天1.5%,7天至1年0.1%,1年到2年0.05%(低)

7、汇添富双利债券

规模177亿,过去5年收益:41.0%,最大回撤6.59%,二级债券

基金经理:吴江宏,2018年9月(过去2年半35%),股债混合部主管

管理费率+托管费=0.9%

赎回费率:7天1.5%,7天至1年0.1%,1年到2年0.05%(低)

规模327.1亿,过去5年收益:48.2%,最大回撤4.44%,二级债券

基金经理:张清华,2014年1月,易方达基金管理有限公司副总经理级高级管理人员、混合资产投资部总经理

管理费率+托管费=0.5%(低)

赎回费率:6天1.5%,7天至29天0.75%,30天至1年0.1%,1年到2年0.08%,2年到3年0.06%

以上八支基金,都是现在现在市面上的头部优秀基金,从收益、回撤、基金经理等各方面平衡来说,都是最具性价比的。大家配置的时候,我个人建议均衡配置。比如,求稳的话,可以前三个纯债和一级债各配置20%,总计60%,再从后面5个二级债选4个,各占10%仓位,一共是100%的仓位;如果想再增强一点收益(可能回撤变大),可以前三个债各配置15%,总计45%;后面5支债分配剩余的55%的仓位。总之,都是很优秀的债基,大家酌情配置即可。

以上希望对大家有帮助。

本文首发于同名微信公众号:北平耳东陈

@蛋卷基金 @工银瑞信 @富国基金 @易方达基金Efunds @招商基金 @汇添富基金 @博时基金 $易方达裕富债券A(F008556)$ $招商产业债券(F217022)$ $富国信用债债券A(F000191)$