三只松鼠的股价自2020年5月18日的高点以来,已经下降了近60%。在最近发布的2021年中报中,虽然净利润大涨87%,但营收增长却陷入停滞,尤其是Q2营收同比下滑14%,抹平了Q1营收8%的增长。其实从2020Q1开始,三只松鼠的营收增速便显著放缓,在2020Q3和2020Q4甚至出现了负增长,这也导致2020年全年营收同比下降4%。虽然自2020年以来盈利能力显著改善,但休闲食品行业当前仍然处于成长期,营收增速显然更为重要。就目前三只松鼠的业绩表现而言,到底是什么原因导致的?目前又是否具备投资价值?接下来我们就具体来聊一聊。

| 从行业视角来看,市场竞争、产品同质化、品牌定位难以差异化是三只松鼠陷入增长瓶颈的主要原因

首先,我们站在行业的视角来审视一下三只松鼠当前所面临的问题。

从市场规模来看,休闲食品行业未来仍有一定的成长空间。根据欧睿的预测,2021-2025年行业将以4.6%的复合增速保持增长。对比美国等发达国家,我国的人均消费水平仍然较低。此外,在居民人均可支配收入不断提升以及国人在住房、教育、医疗三大领域支出显著下降的背景下,未来国人的消费升级以及消费结构的改变将为休闲食品行业带来新的增长点。

从市场竞争的角度来看,由于休闲食品属于低介入、低品牌差异的产品,进入壁垒相对较低,产品同质化严重,因此市场竞争激烈。尤其是近些年,行业相对较高的成长性导致新品牌不断涌现,市场竞争愈发激烈。值得一提的是,以内衣起家的南极人在不久前也宣布进军食品领域。

从市场格局来看(数据来源:欧睿,渤海证券),甜食、冰淇凌和速冻甜品两大细分市场的集中度相对较高,CR3分别为29.2%和27.1%,其中排名第一的玛氏和伊利的市占率分别为17.6%和13.9%,远超行业第二。而在风味零食、饼干和果脯两大领域,CR3分别为20.2%和17.2%,行业领头羊的市占率均不足10%,与第二名和第三名的差距也相对较小。尤其是在风味零食领域,三只松鼠仅落后百事2.9个百分点,以5.5%的市占率排名第三。其主要竞争对手良品铺子(3.7%)与恰恰(3.2%)分居第四位和第五位。

从市场集中度来看,甜食领域市场集中度较高的原因在于头部企业能够通过使用高端原材料来树立高端化的品牌形象,借助概念植入产生了一定的品牌溢价,继而形成了差异化竞争优势。比如巧克力,高端品牌在消费者心目中,不仅仅是产品质量的保证,还是个人品味、浓情蜜意的象征。对于三只松鼠所在的风味零食领域而言,由于产品不像甜食那样能够予以概念化,头部企业很难借助品牌高端化扩大市场份额。而在消费者对原材料的敏感性上,又不如冰激凌领域那样重视。因此,各竞争对手之间的同质化竞争较为严重。比如对于普通消费者而言,很难说出三只松鼠与良品铺子的区别。

从消费需求的角度考虑,对于风味零食类产品,消费者更愿意多多尝试不同品牌的产品,口味的多样性、促销活动乃至即时性的个人情绪等诸多因素共同作用于消费者的每一次消费决策。同时,不同细分品类间又互为替代品,这就使得消费需求长久存在,但很难产生强烈的品牌忠诚度,这与巧克力、冰淇凌等领域有着显著不同。

总体而言,市场竞争激烈、产品同质化严重、品牌定位难以差异化等诸多因素,在行业层面导致了三只松鼠陷入到成长瓶颈中。

| 从企业视角来看,市占率提升空间有限、线下渠道缺失以及品类扩张不利是三只松鼠陷入增长瓶颈的主要因素

说完行业层面,再来说一说在企业层面三只松鼠存在哪些问题。

从市占率来看,三只松鼠5.5%的市场份额仅次于百事和旺旺,对于长期以来市场集中度较低的风味零食领域而言,提升空间有限。尤其是百事和旺旺经过几十年的积累,市场份额均未超过10%,这是由产品特性所决定的。

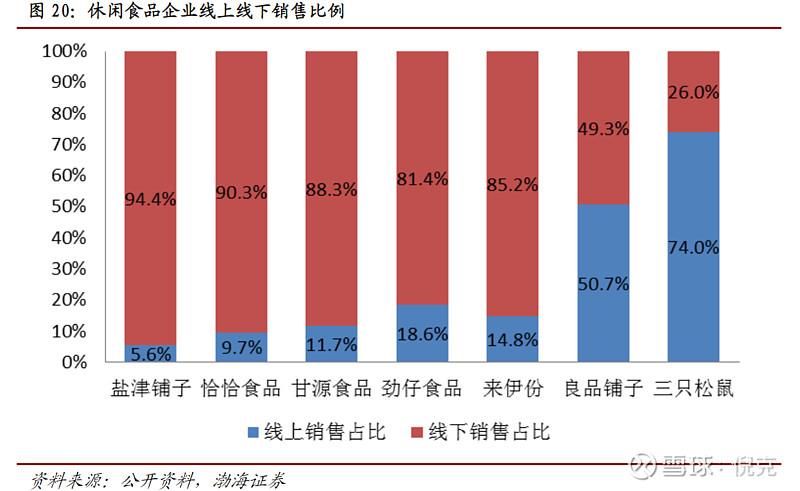

从渠道层面来看,三只松鼠线上渠道的占比超过70%,对于低品牌差异、可替代性强的食品行业而言,对线下零售终端布局的不足,将直接导致产品的可获性不足,进而给竞争对手的发展提供了空间。虽然三只松鼠的线下渠道布局正逐步完善,但从2021H1披露的数据来看,线上销售占比仍为70%,线下虽有增长,但收效甚微。造成这种问题的原因在于,其线下零售业态主要以食品专门店为主,而商超、便利店、小超市等主要零售业态布局不足。

而在优势显著的线上渠道中,三只松鼠也并非一家独大,良品铺子、百草味在粉丝量级上不亚于前者。虽然在收入量级上两者与前者仍有差距,但不能否认其对于前者所带来的竞争压力。

从产品层面来看,近期三只松鼠砍掉了300余个SKU,产品品类进一步缩减。虽然管理层美其名曰是为了提升供应链效率,但从侧面也说明了企业的新品类扩张能力的缺失。对于低品牌差异的消费品而言,品类扩张是维持企业成长性的重要方式,像南极人近些年的高增长就源自于品类扩张。如果三只松鼠未来仅仅依靠核心品类,其成长性必然下降。

总体而言,市占率提升空间有限、线下渠道缺失以及品类扩张不利是导致三只松鼠陷入成长瓶颈的主要因素。

| 三只松鼠未来仍具备一定成长性,股价下跌到20-30元之间是比较好的买点

最后,来说一说三只松鼠是否具备投资价值。

从市场空间来看,前述中已做论述,未来仍具备一定的成长性。从竞争格局来看,龙头地位相对稳固,但市场集中度低难以提升,新进入者也层出不穷,竞争较为激烈。由于难以产生差异化竞争优势,三只松鼠的市占率虽有提升空间,但空间有限。

对于三只松鼠而言,未来一两年内产生增长的主要推动力在于线下渠道的扩张。根据笔者与董秘的沟通,企业目前正在等待一位经验丰富的线下渠道管理者就位,下半年将会加大对线下渠道的布局。如果渠道政策得当,那么未来一到两年内,三只松鼠凭借深入人心的IP化品牌定位,大概率会取得一定的增长。不过,这种增长预计随着线下渠道的逐步完善而逐渐减弱,在品牌力、产品力不发生改变的情况下,很难持续。

此外,新品牌“小鹿蓝蓝”的表现也值得期待,自2020年6月上线至今,季度复合增长率达到77%,并连续11个月稳居全网宝宝零食类目第一,2021H1营收超过2亿元,占总营收比重在4%左右。不过连续十一个月全网销量第一,但营收却只有2亿元,说明市场规模有限或者市场集中度极低。

结合消费需求的转变来看,如果坚果消费从营养品形态转变为日常膳食消费品,那么总需求量必然显著增加。当然,这是长远视角下的潜在增长点。

从竞争力的视角来看,三只松鼠的品牌知名度极高,但由于休闲食品行业的产品同质化程度极高,因此并没有形成真正的护城河。比如当买不到三只松鼠的产品时,消费者大概率会选择良品铺子等竞品予以替代。这与茅台、苹果等真正拥有品牌护城河的企业有着显著不同。从渠道视角来看,三只松鼠的电商及新媒体渠道能力极强,超4000万的粉丝群体是营收的保证,这拉开了其与二三线品牌的差距,形成了一定的竞争壁垒。

从财务的视角来看,三只松鼠的盈利能力相对稳定、财务稳定性相对较高,只是营运能力与良品铺子相比差距明显,这也是导致其ROE水平显著低于后者的原因之一。

从估值视角来看,其当前的静态市盈率为48倍,高于良品铺子的38倍。动态市盈率为20倍,低于良品铺子的34倍。虽然2021H1的业绩增长显著,但在营收零增长、盈利天花板显著的情况下,这种增长难以持续。所以,从长远视角来看,如果营收不能够持续增长,当前的估值水平仍处于高位。

结合2021H1的业绩估算,假设2021全年营收零增长,但净利率仍然保持6.7%的情况下,净利润同比增长将达到117%,对应每股收益为1.63元,给予30-50倍市盈率,对应股价为49.02-81.7元。

不过,结合往年表现以及竞争对手的盈利能力来看,预计在消费需求旺盛的下半年,当前的净利率水平很难保持。保守状态下,如果2021全年的净利率水平提升到4%(上市以来最高),在营收零增长的情况下,净利润将同比增长30%,对应每股收益为0.98元,给予20-30倍市盈率,对应股价为19.54-29.31元。

如果按照上半年占全年营收平均48%的比重以及4%的净利率估算,2021年净利润同比增长45%,对应每股收益为1.09元,给予30-50倍市盈率,对应股价为32.77-43.69元。

总体而言,如果三只松鼠能够重回增长轨道或是净利率水平显著提升,那么当前36.11元(2021-8-27)的股价处于合理区间中偏低的位置。反之,三只松鼠的股价仍有继续下行的可能。如果接下来股价下跌到20-30元之间,会是比较好的买点。