浙江美大,中国集成灶行业的龙头企业之一。从财务指标来看,可以说是白马股中的杰出代表——净资产收益率超过30%,毛利率稳定保持在50%以上,净利率稳定保持在25%-30%之间,资产负债率仅有20%左右,没有有息负债,资产中流动性金融资产的占比稳定保持在50%左右,销现比和现金盈余保障倍数更是保持在120%和1.15倍以上。从财务层面来看,浙江美大简直无懈可击,正因为此,其颇受投资者的追捧。

不过,截止目前(2021年7月29日,下同),浙江美大的市值仅为97亿,仅有火星人市值的40%,静态市盈率不足18倍,与其他竞争对手相比差距显著。虽然浙江美大的市值近些年总体呈上升趋势,但要知道,其市占率常年稳居第一位,同时集成灶市场近五年CAGR高达28%(数据来源:中怡康)——在行业处于成长期、财务指标优秀、市占率第一的情况下,其股价表现却远低于预期。一般情况下,浙江美大这样的企业理应享受到高于行业平均水平的估值,其市值应该远超其它竞争对手。但近五年来,浙江美大的市值始终在100亿上下徘徊,在火星人的估值水平居高不下的背景下,其股价依然“不为所动”,显然在其光鲜表面的背后,存在着些许不为人知的问题,才导致了市场对其不认可。所以,今天就来探究一下浙江美大究竟存在哪些问题。

首先,来对比一下浙江美大与竞争对手的成长性。浙江美大近三年营收和净利润CAGR分别为20%和21%,在营收上与火星人的32%相比差距显著,在盈利能力上亦不及亿田智能的42%。当然,如果使用扣非净利润,亿田智能的近三年CAGR为22%,仍然略高于浙江美大。结合行业近五年28%的CAGR来看,四家企业中仅有火星人达到了行业平均水平,也就是说,浙江美大当前的营收增长主要受益于行业增长。通过竞品视角和行业视角的对比,浙江美大估值水平较低的原因初现端倪。

按照正常的商业逻辑,行业中的龙头企业在市场处于成长期时,凭借品牌知名度、产能优势等应该取得高于市场平均水平的增长,尤其是在消费升级的背景下,品牌价值更是成为了市场份额的“收割机”。在行业竞争加剧的情况下,通常营收CAGR显著高于盈利能力CAGR,其中销售费用率显著提升是影响盈利能力的首要因素。从这一点上来说,只有火星人表现出了这样的财务特征。

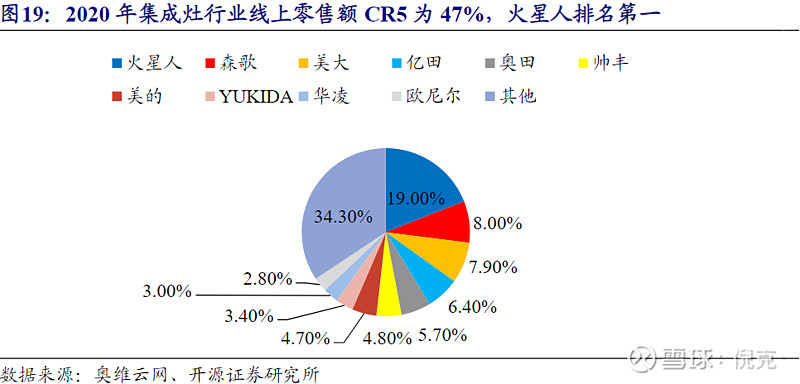

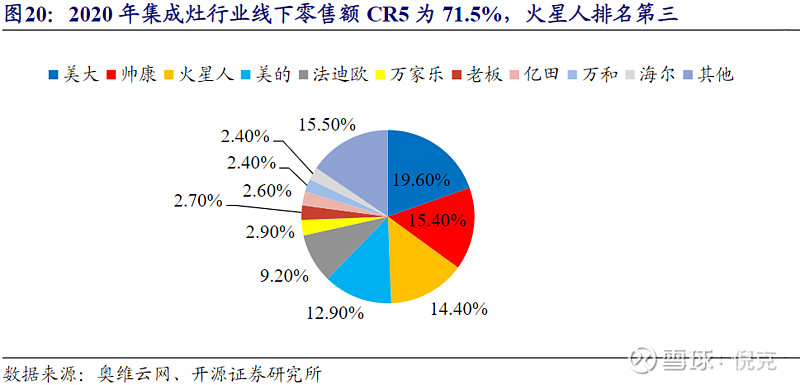

从2020年的竞争格局来看,火星人在线上渠道的市占率达到19%,稳居第一,浙江美大不足8%位居第三。而在线下渠道中,浙江美大则以19.6%位居第一,火星人以14.4%位居第二。结合近些年的市场份额变化来看,火星人曾经较为薄弱的线下市占率显著提升,而浙江美大相对弱势的线上市占率则变化不大。同时,后者的线下市占率相较于前些年超过20%的水平还略有下降,陷入到了增长瓶颈之中。

那么,究竟是哪些原因导致浙江美大的市占率停滞不前,继而导致营收增速低于行业平均水平呢?

首先,从行业视角来看,近些年较强的成长性和相对较低的进入壁垒导致了行业竞争加剧。根据奥维云网数据显示,2020年线上渠道进入57个品牌,退出41个品牌,品牌数量达到193个;线下渠道进入21个品牌,退出10个品牌,品牌数量达到73个。相比于资源投入更大、耗时更长的线下渠道建设,线上渠道提供了在短时间内快速切入市场的机会,这也是火星人渐有“弯道超车”浙江美大可能的原因。在行业高成长性、低渗透率的背景下,未来仍将会有更多新品牌加入到市场竞争中。同时,以老板、方太为代表的传统烟机龙头,也对集成灶领域虎视眈眈,正所谓四面受敌。

从市场集中度来看,2020年线上和线下的CR3分别为35%和49.5%,其中前者相较于2019年略有提升,后者则略有下降。对比其他家电领域的市场集中度来看(比如油烟机的CR2接近50%)相对较低,市场竞争激烈。

其次,站在企业的视角来看,在行业由于进入成长期而导致竞争加剧的情况下,龙头企业的市场份额如果停滞不前,那么只能说明其不具备核心竞争力。

就集成灶产品而言,并没有显著的技术壁垒,因此竞品间没有显著的差异化,属于低品牌差异、高介入的产品。一般情况下,由于这一类产品不经常购买,且价格相对较高,因此消费者在进行消费决策时,通常会投入较多的精力比较不同品牌的质量、价格和样式等。由于在购买前消费者很难通过实际体验来比较不同品牌间的产品质量,因此只能借助于品牌和口碑等因素进行判断。因此,品牌知名度、销售渠道(产品可获性)、销售人员的推销成为消费决策的主要影响因素(对于低收入群体而言,价格将是首要决策因素)。简单来说,集成灶企业间的竞争主要集中于营销层面。

在行业处于成长期、且渗透率较低的情况下,品牌建设是重中之重。这就意味着,受到低渗透率的制约,当前的市场领先者本质上并没有建立真正的品牌护城河,大多数消费者对于集成灶品牌仍然存在着认知空白,这也是新品牌层出不穷的本质原因。对于投资者而言,由于研究了集成灶行业的发展历程,深知浙江美大的行业地位。但在普通消费者的心智中,并未形成如同空冰洗等成熟期领域的“品牌认知阶梯”。火星人正是利用这一点,以“现在流行火星人集成灶”为Slogan回应浙江美大“集成灶行业开创者与领导者”的Slogan,在承认浙江美大历史地位的同时,也向消费者传递了一个信号:浙江美大已经过时了。但要知道,如果一家企业在空冰洗领域作出同样的品牌定位,是很难取得消费者的认可的,甚至会适得其反。

本质上,浙江美大在品牌层面并未真正形成护城河,未来在集成灶领域谁能够最终成为领头羊,还是未知数。虽然在过去十几年里,浙江美大一直是集成灶领域的龙头,但那是建立在市场处于引入期基础之上的,就像当年的空冰洗领域,格力、美的、海尔三巨头是在行业进入成长期后期甚至是成熟期才真正成为了行业巨头,在成长期初期的时候,它们也并非是领先者。

如果参考格力、美的、海尔的成长路径,他们在行业处于成长期时,一个共同的行为就是建立了规模庞大的线下渠道,并以产品和品牌为基础竞争优势,最终脱颖而出。对于集成灶企业而言,渠道、品牌和产品依然是形成竞争壁垒的三大要素,只是,相较于十年前,渠道和品牌由于电商和新媒体的兴起,底层逻辑已经发生改变。也就是说,判断一家集成灶企业能否最终脱颖而出,线上能力将成为重要指标。尤其是渠道,未来线上与线下的深度融合是大势所趋,新零售在人工智能、大数据等新兴技术不断发展的背景下也不再仅仅是一个概念。当前集成灶行业所处的时期像极了当年白电行业的“品牌时代”——当众多品牌商将重心放在广告投放上时,格力等优秀的企业已经在默默的为“渠道时代”打基础了。

从四家企业的线下渠道数据来看,浙江美大的优势显著,尤其是经销门店数量,远超竞争对手,这也是其线下市占率的保证。不过,拥有如此显著的渠道规模优势,在行业处于成长期的情况下,其市占率并没有显著提升,何故?除了没有形成品牌护城河以外,还有一点就是其大多数营收主要来自于三四级市场,在这些市场取得成功的关键因素在于产品可获性。而在一二级市场中,由于零售终端主要以电商平台和KA卖场为主,各个品牌间的产品可获性处于均势,因此增长受限。当然,造成这个问题的本质原因,还是在于大多数消费者的心智中,还未真正建立“品牌认知阶梯”。

在线上渠道的对比中,可以看出浙江美大与竞品间有着显著差距,在京东平台的粉丝数甚至还不如帅丰电器,更难以与火星人相提并论。虽然根据奥维云网的数据显示,2020年集成灶市场线上渠道的占比只有20%左右,但线上渠道的意义并非单纯的销售商品,其本质上类似于O2O模式,即线上起到为线下引流的作用。尤其是对于一二级市场的消费者而言,在产生购买需求后,通过天猫、京东、抖音等线上渠道了解品牌、产品、口碑、价格已经成为了用户习惯。在对集成灶品牌并未形成深度认知的前提下,粉丝数、销售量等就成为了判断品牌优劣的前提条件,这就使得火星人、亿田等品牌更容易占领消费者的心智。在这种消费决策方式下,浙江美大的劣势尤为突出,这就是为何其营收增速不及火星人的原因之一,也为其日后的发展埋下隐患。

正是由于品牌层面受限于行业发展阶段并未形成真正的护城河,以及线上能力的缺失,使得当前的浙江美大更像是一支“伪白马”。尤其是线上能力,这并非是单纯的销售渠道,而是建立品牌力、切入一二线城市消费者消费决策链条的基础。因此,其估值低并非由于被低估,更多的是市场看到了它所存在的问题。从资本市场的角度来看,近些年集成灶企业的接连上市,除了验证了行业的发展前景,也证明了行业领先者并没有建立绝对的护城河——就像现在的空冰洗市场,新品牌很难得到资本的垂青,因为现有企业以及市场没有提供切入机会;再比如扫地机器人市场,iRobot、科沃斯、石头等领先者利用技术研发和产品体验形成了技术和品牌护城河,使得新品牌很难在市场中取得一席之地。

最后想说,浙江美大的各项财务指标的确优秀,品牌、产品、技术、生产规模均为行业领先,但这些优势需要转化成为消费者心智中的品牌认知,企业才能最终脱颖而出。否则,犹如空谷幽兰,孤芳自赏。