一、主营业务:

仲景食品的主营业务为健康调味品的研发、生产与销售。

二、收入及盈利情况:

下图为近五年仲景食品的营收和归母净利润及增速的情况

三、行业基本情况:

根据艾媒咨询数据显示,2014-2021年,我国调味品行业市场规模由2595亿元增长至4594亿元,年复合增长率达8.5%,且2025年市场规模预计将达7881亿元。

根据上面的数据,调味品属于刚需性消费,市场规模在持续稳步扩大,且受到宏观和外围经济波动的影响很小,是不错的商业模式。

四、公司在业内的竞争力:

我们在上文中提到,调味品是刚需消费,受宏观和外围经济波动的影响较小,且市场在稳步扩大。

但调味品市场是充分竞争的,由于我们上文提到这些行业特征,未来或将面临更激烈的市场竞争。这个时候,公司在业内的竞争力就显得尤为重要,哪仲景食品的在业内的竞争力如何呢?

能反映公司竞争力的指标有很多,但我认为ROE和毛利率是最基础、也是最重要的两个反映指标—ROE可以反映公司的盈利能力,毛利率则可以说明公司在产业链中的定价权。

下图是仲景食品近五年的ROE和毛利率水平

简单计算后可以得出,仲景食品近五年平均ROE为13.4%,五年平均毛利率为40.1%,与同行业主要公司对比下:

海天味业五年平均ROE29.5%,五年平均毛利率39.3%。

中炬高新五年平均ROE16.9%,五年平均毛利率35.4%。

千禾味业五年平均ROE14%,五年平均毛利率40.8%。

日辰股份五年平均ROE13.75%,五年平均毛利率43.67%。

我们从上面的数据可以看出,仲景食品的ROE并不算高,但毛利率水平还算可以。

五、主要产品:

公司的产品主要分为四大系列:仲景蘑菇酱系列、仲景上海葱油系列、仲景快手菜系列和仲景调味油系列,此外还有一些其他调味食品,但占比很小,可以忽略不计。

在2023年报中,公司并没有对其产品收入进行细致分类,只是简单地分为调味食品和调味配料(如下图)

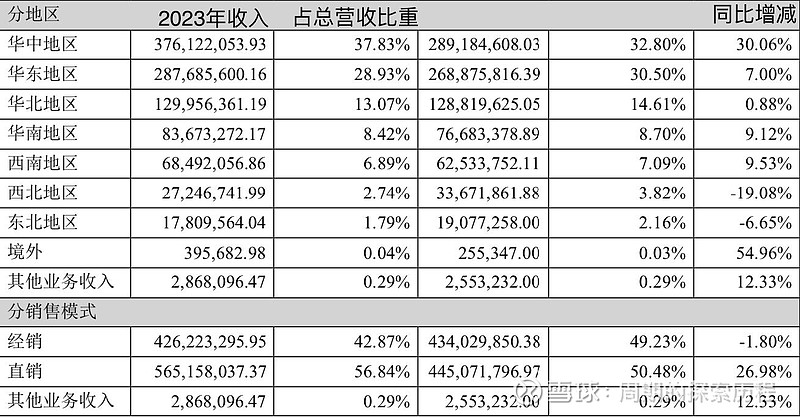

下图是公司营收分地区和销售模式的情况

分地区来看,公司的主要销售来自华中及华东地区,占比达到了总收入的66.7%;而西北和东北地区销售占比很小,只有4.5%,境外销售更是只有0.04的占比,基本可以忽略不计。

分销售模式看,公司目前直销占比依然超过经销,占比达56.8%,同比提升了27%;经销占比为42.9%。

六、分红

根据公司2023年报披露,拟定10股派10元的分红方案,并以资本公积金向股东10股转赠4.6股。

根据公司2023每股收益1.72元计算,派息比率58.1%;根据7.4号收盘价26.72元计算,股息率为3.74%。

七、总结

仲景食品是调味品中蘑菇酱细分领域的龙头,竞争力较强,未来有不错的增长空间,也有不错的分红。$仲景食品(SZ300908)$ $海天味业(SH603288)$ $中炬高新(SH600872)$ #今日话题#