主要业务:

元祖股份的业务为各类烘培产品的研发、生产及销售。

收入及盈利情况:

下图是元祖股份近五年的营收和归母净利润及增速的情况

行业基本情况:

根据艾媒咨询数据显示,截止2022年中国烘培食品行业规模为2853亿元,预计2025将突破3518亿元。

我们从图中可以看到,22—25年这段时间内,预计食品烘培行业市场规模年均复合增速将会达到7.8%左右。这说明市场需求是在不断扩大的,而且行业周期性较弱,依托于大众刚性需求,一般不容易受到外围经济波动的影响,是一个不错的商业模式。

公司在行业内的地位:

食品烘培行业由于有稳定需求,周期性较弱等原因,吸引了大量资本入局,市场竞争十分激烈。

那元祖股份的在业内的竞争力如何呢?我们可以用两个数据从侧面去看一下—ROE和毛利率。

下图是近五年元祖股份的ROE及毛利率情况

我们从上图可以看到,元祖股份近五年的平均ROE和平均毛利率分别为18.5%和62.7%,与同行业的主要公司对比下:

桃李面包五年平均ROE16.4%,五年平均毛利率28.5%。

三只松鼠五年平均ROE13.2%,五年毛利率26.23%。(选三只松鼠是由于其有部分烘培业务,简单做个对比)

一鸣食品五年平均ROE8.2%,五年平均毛利率34.1%。

立高食品五年平均ROE23.7%,五年平均毛利率35.5%。(立高食品ROE之所以这么高是由于19、20年ROE都高达40%以上,此后这个数据就一直在腰斩,有兴趣的股友可以去看一下)

我们从上述对比可以看出,元祖股份在同行业的ROE及毛利率对比方面都处于领先地位,这也从侧面可以看出公司的竞争力比较强。

主要产品:

公司的主要产品分为三大块:蛋糕、中西糕点礼盒和水果。

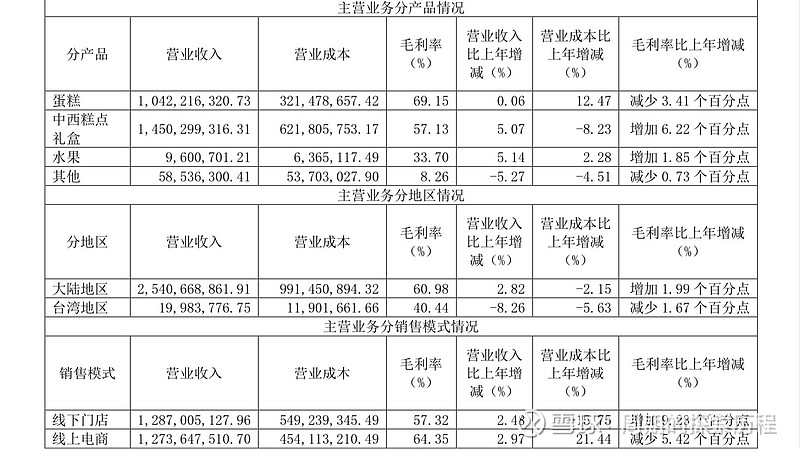

下图是2023年报中公司收入按产品、按地区及按销售模式分类的情况

分产品来看,公司主要收入来自蛋糕和中西糕点礼盒,收入占比分别为39.2%和54.5%,而水果收入占比相对较低。

分地区来看,公司主要收入主要来自大陆地区,台湾地区收入占比仅为0.75%,基本可以忽略不计。

分销售模式,公司销售模式为线上线下相结合,收入占比接近1:1。

分红:

公司从2020年至今一直维持着10股派10元的分红方案。根据2023年公司的每股收益1.15元算,派息比率高达87%;按照本周五的收盘价14.83元计算,股息率达6.74%,在大A中还是非常有吸引力的。

现金流:

截止2023年报,公司货币资金为3.17亿元,占总资产比例为10%,同比下降35%,但这主要是由于公司购买了理财产品,因为交易型金融资产同比增长18.87%,达13.2亿元,占总资产比例为42%。

2023全年,公司由经营活动产生的现金流量净额为5.3亿元,并且近五年经营活动现金流也都十分健康

风险点:

公司董事长及实控人张秀婉是台湾人,其旗下旗下的元祖国际有限公司持有公司49.5%的股份。

总结一下,元祖股份是一家业务稳定,但增长比较乏力的公司,在分红方面对股东很慷慨,现金流也十分良好,但存在一定地缘政治风险。 $元祖股份(SH603886)$ $三只松鼠(SZ300783)$ #今日话题#