哔哩哔哩,作为国内以年轻人为主要用户群体的领先视频社区,在面临着上市3年来一直不盈利的窘境下,它也在做着一些改变…

一、广告业务逐渐成为公司的业务要点

我在之前的一些帖子中写到,小破站想要实现扭亏,广告业务将起到关键作用,广告业务也将是公司未来的一个重要增长点。

截止2024Q1,哔哩哔哩广告业务收入为16.69亿元,同比增长31%,占总收入占比也提高至29%。

这里也给大家提供一下公司从2023Q1到2024Q1广告业务收入增长和占总收入占比的情况:

2023Q1,广告收入为13亿元,同比增长22%,占比25.4%。

2023Q2,广告收入为16亿元,同比增长21%,占比30.2%。

2023Q3,广告收入为16亿元,同比增长21%,占比27.58%。

2023Q4,广告收入为19亿元,同比增长28%,占比30.15%。

2023年报,广告收入为64亿元,同比增长27%,占比28.4%。

2024Q1,广告收入为16.7亿元,同比增长31%,占比29.46%。

我们可以看到,近年来,公司的广告收入一直以20%以上的速度增长,并且收入占比按季度一直在环比提升。

在一季度业绩电话会上,管理层也表示,即使在高基数的基础上,Q2广告收入依然能保证25%以上的增长,我们可以对此抱有期待。

二、成本持续降低

哔哩哔哩的高成本一直是被市场所诟病的。近几年来,公司管理层一直在强调降低成本,提升运营效率,虽然现在平台成本依然很高,但明显有持续改善的迹象:

2024Q1,公司营业成本同比增长2%至40.59亿元;收入分成成本为22.38亿元,同比增长13%。

公司Q1的营业成本增加主要是由于收入分成成本提高所致,但部分也被更低的内容成本和其他成本所抵消。另外,虽然营业成本有所增长,但其幅度是远低于12%的营收增长的。

另一个成本持续降低的迹象在于公司的毛利方面。

以下是公司从23Q1到24Q1的毛利情况,大家可以对比来看一下:

2023Q1,毛利润11亿,同比增长37%。

2023Q2,毛利润为12亿元,同比增长66%。毛利率为23.1%。

2023Q3,毛利润为15亿元,同比增长38%。毛利率为25%。

2023Q4,毛利润为17亿元,同比增长33%。毛利率为26.1%。

2023年报,毛利润为54亿元,同比增长41%。毛利率为24.2%。

2024Q1,毛利润为16.05亿元,同比增长45%。毛利率为28.3%。

从中可以看出,近年来,公司的毛利情况是在持续改善的,毛利率也在环比持续提升。除了由于广告业务收入占比增加所带来的毛利提升外,也可以从侧面反映出公司在成本控制方面有所成效。

三、UP主收入渠道逐渐多元化

创作者是内容社区的核心。

B站的UP主们为平台提供了很多优质内容,但他们同时也成为了哔哩哔哩近几年来高成本的根源。

为什么?这主要是由于当时UP主的收入渠道十分单一,他们的收入主要来源于平台的创作者激励计划,但创作者激励的门槛很低(当时你只要加入了计划,一周内的单个视频播放破千且点赞率达到4%,即可获得10元左右的激励金)。

这一低门槛导致了许多并不优质的内容也可以获得激励,平台的成本也就大幅提升了(哔哩哔哩的一大块成本就是对UP主的激励)。

公司为了解决这一问题,采取了两大措施:

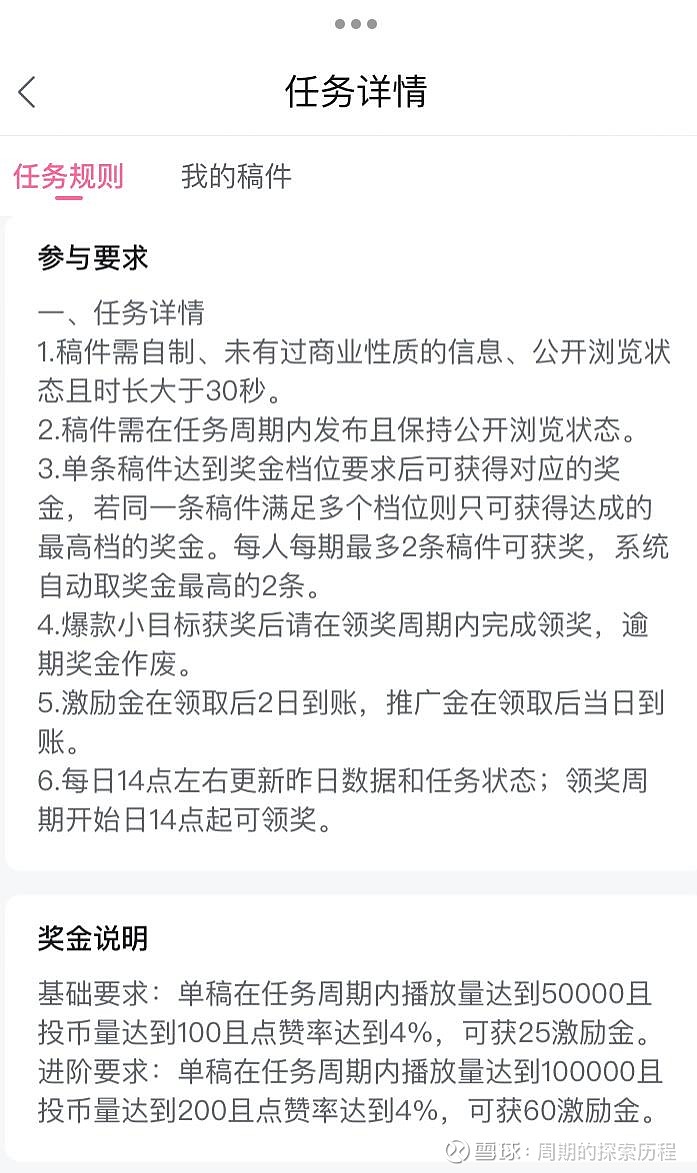

1.提高获得激励金的门槛

这是现在B站的创作者激励计划,大家可以与上文对比一下:

2.降低激励金额度,引导UP主拓宽收入渠道

随着激励金数量的减少,UP主们为了保证其收入稳定,就必须积极寻找其他收入渠道。

现在,已经有不少UP主开始在视频内插入广告、通过花火计划与有意愿的商家达成合作去投放广告,或者通过直播获得收入。

以下是一些UP主在视频内插入的广告(已对UP主名字进行打码):

在这种情况下,B站在几乎不增加成本的情况下,通过引导UP主们拓宽收入渠道,从而带动自身的业务增长,成功的形成了一种正向循环。

这就是我对哔哩哔哩现阶段的一些看法,如有错误,欢迎评论区批评指正。$哔哩哔哩-W(09626)$ $哔哩哔哩(BILI)$ #今日话题#