一、前期筛选情况

QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考2023年5月31日文章:QVT选股有效性测试。2024年对2023选股的结果进行跟踪,效果整体还可以,并且根据估值模型的优化相应调整了选股的策略,整体回测表现相比2023年的版本回测效果好很多,具体可参考2024年5月9日的文章:QVT价值选股--回顾及逻辑优化。

栏目主要根据QVT的选股逻进行筛选股票,然后对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。应用独家开发的现金流折现估值模型,能够较好的观察股票的估值变动情况。

前期筛选的股票列表如下:

(注:筛选时间为20240517)

从20240517筛选开始到最近20240701,筛选股票中7个盈利,12个亏损,平均盈亏幅度为-0.059%,同期沪深300收益-0.067%。

二、个股跟踪解读

注:后续解读优先从亏损幅度较大的个股开始。

(一)公司介绍:伟星新材(SZSE.002372)

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况,由于主要是对企业的基本面和内在价值进行筛选,因此在大幅上涨前往往可以作为长期观察的备选池。

1、公司简介

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。

PPR、PE、PVC看起来都比较类似,主要是材质有所差别,因此在强度、韧性、耐腐蚀、耐热保温等各方面的性能差异而应用在不同的领域。

公司是国内PPR管道行业的技术先驱,在塑料管道行业首创“星管家”服务品牌,成为行业服务标杆。公司也是中国塑料加工工业协会副理事长单位、中国塑料加工工业协会塑料管道专业委员会常务副理事长单位,曾荣获“中国轻工业塑料行业十强企业”“中国轻工业科技百强企业”“中国轻工业塑料行业(塑料管材)十强企业”“中国塑料行业突出贡献单位”“国家知识产权示范企业”“浙江省人民政府质量奖”等多项荣誉。

2、核心竞争力

1、卓越的品牌运营能力

根据2023中国品牌价值评价信息,伟星新材品牌强度和品牌价值位居全国建筑建材行业第5位;同时,公司获“2023中国塑料管道十大品牌”“浙江出口名牌”“浙江省服务型制造示范企业”“2022年度浙江制造精品”等荣誉。

2、强大的市场营销能力

目前公司在全国设立了50多家销售公司,拥有1,900多名营销服务人员,网点30,000多个;并与众多国内优质的自来水公司、燃气公司、房地产公司、家装公司等保持了良好的合作关系。同时,布局东南亚逐步拓展全球营销网络。

3、雄厚的技术研发实力

公司建有国家企业技术中心、CNAS实验室、中国塑料管道工程技术研究开发中心、国家级博士后工作站、省级工业设计中心、省级企业研究院和省工程研究中心等重要研发平台,在技术开发、产品配套、系统设计、应用技术等方面具有雄厚实力。截至2023年12月底,公司共主编或参编了230多项国家和行业标准。

4、深厚的企业文化与优秀的管理团队

公司以“百年企业”为目标,形成了以“可持续发展”为核心的企业文化:包括“稳中求进、风险控制第一”的指导方针,“共赢”的经营理念,“论功行赏”“无功便是过”的激励机制理念等。同时,“团结、拼搏、求实、创新”的企业精神,磨砺出了一支优秀管理团队,“积极向上、归属和谐”的团队氛围让公司管理层长期稳定。

(二)、经营情况

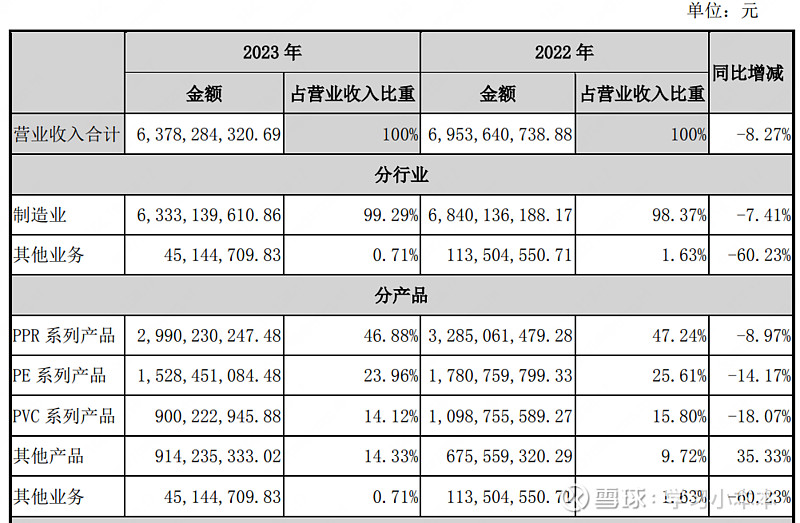

2023年实现营业收入63.78亿元,同比下降8.27%;实现归母净利润14.32亿元,同比增长10.40%。2024年一季度实现营业收入9.97亿元,同比增长11.19%,归母净利润1.54亿元,同比减少11.56%。

从营收构成来看,公司的主要收入来自管道生产制造,其中PPR占比接近五成。

从营收来波动看,年度营业收入之前都保持了不同程度的连续增长,2023年出现了负增长的情况。

(通联数据、华泰证券)

毛利率相对稳定,维持在40%左右,2023年毛利率相对在前几年有所上升,结合营业收入变动来看,应该是在销售结构上有所变化,降低了低毛利率产品占比。

(三)、估值状况

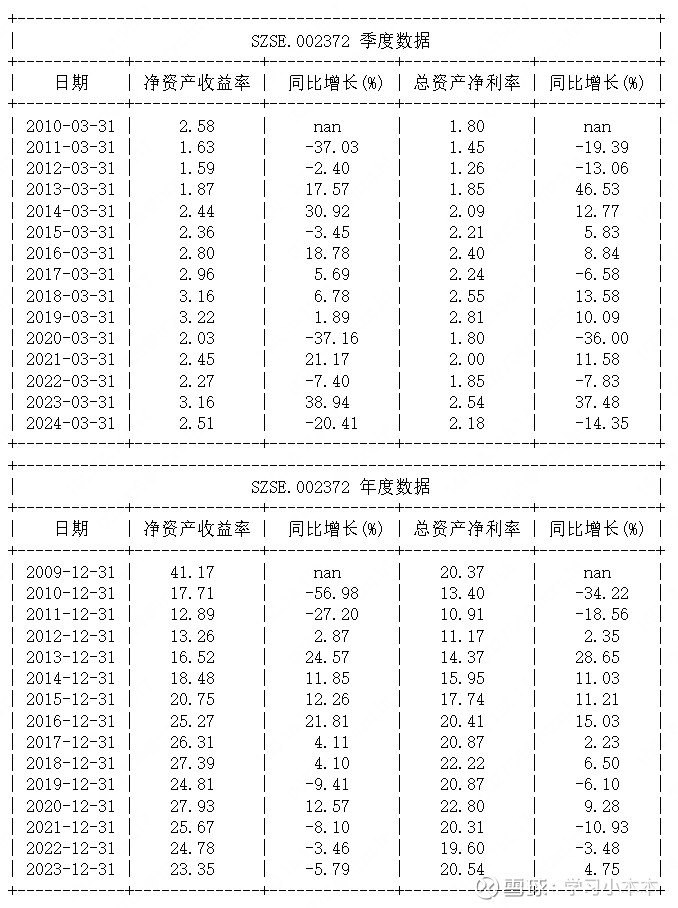

从年报数据看,2023年公司净资产收益率23.35%,总资产净利率为20.54%,收益率水平一些波动,但仍然处于较高回报率水平。

(数据来源:通联数据、华泰证券)

在假设盈利增长、利率等相对稳定情况下,市盈率、市净率等相对估值方法有一定的参考价值,市盈率、市净率越低说明越便宜,但当盈利增长或利率变化较大情况下参考意义变小。

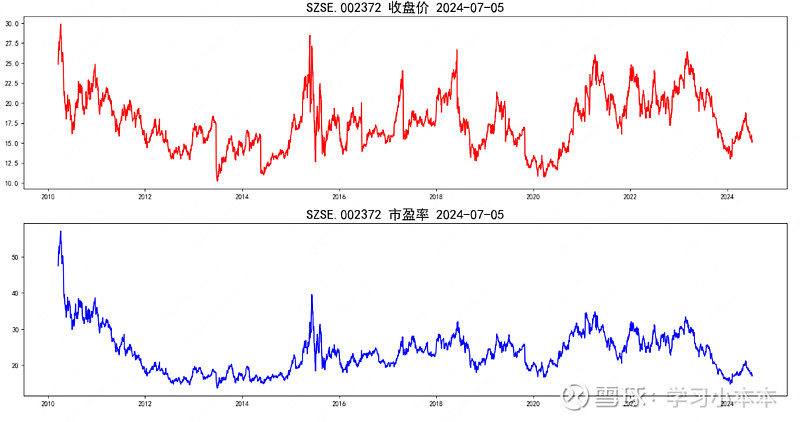

从PE(TTM)的角度看,当前市盈率在17.25倍,即,假设盈利状况不变的情况下,17.25年的盈利可达到当前的市值,当前市盈率处于自身过去几年中较低水平。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为4.27,即,当前的市值是净资产的4.27倍。

(数据来源:通联数据、华泰证券)

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率的绝对估值方法更有参考意义。

以未来增长现金流贴现的内在收益率估算来看,内在收益率处于较高水平。

(数据来源:通联数据、华泰证券,模型仅供参考,模型假设为未来盈利能力与过去几年保持相类似水平,在盈利能力拐点期间评估存在缺陷,需充分评估假设的合理性,黄色为市值,蓝色为估算的内在收益率,绿色为10年期国债收益率)

市盈率、市净率往往波动较大,从市盈率、市净率的相对位置有时候难以判断企业估值的变化以及相对的高低位置;内在收益率利用绝对估值的方法,将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

在考虑内在收益的同时,需要进一步关注内在收益率评估的可靠性,如发现增长的异常值,应更加谨慎,应仔细考证历史盈利能力能够延续的前提假设。

(四)、风险因素

1、宏观环境变化及经济景气度下降的风险。

公司主要产品的应用领域集中在建筑内给排水、城乡(室外)给水/排水排污、采暖、燃气等领域,一定程度上会受到国民经济发展、宏观政策调控、经济景气度和消费信心等因素的影响。如果2024年宏观经济和行业景气度持续下行,房地产、基建依然持续低迷,居民消费信心不足等可能会影响塑料管道等产品的市场需求,从而对公司业务造成影响。

(2)行业竞争加剧的风险。

随着国内塑料管道行业的发展与成熟,以及国际品牌、其他行业品牌企业的不断进入,具有较强综合竞争实力的规模企业越来越多,行业内品牌企业之间的竞争愈发激烈。如果公司不能在竞争中持续保持领先优势,将对公司经营产生不利影响。

(3)新业务拓展带来的风险。

为了充分利用现有营销渠道资源,进一步做强家装隐蔽工程系统,公司积极布局室内防水、全屋净水以及舒适家等新业务。虽然防水材料与塑料管道同属于高分子材料,公司进入新的业务领域,树立品牌、建立服务标准、完善商业模式、被消费者认可需要较长的时间,这期间会面临市场、经营、管理、技术等各方面不确定因素带来的风险。

(4)原材料价格波动的风险。

公司主要原材料属于石化下游产品,原材料成本占生产成本的比例为85%左右,其价格一定程度上会受能源价格、市场供需等因素的影响。

(5)商誉等资产的减值风险。

为了做强做大给排水业务,打开国内高端住宅项目和大型公建市场发展空间,公司于2023年收购了广州合信方园65%的股权。同时,为了加速转型升级,公司于2023年收购了浙江可瑞60%的股权。2023年末经商誉减值测试,广州合信方园的可回收价值低于含商誉的资产组净资产账面价值,本年度计提商誉减值准备527.49万元;收购浙江可瑞形成的商誉未出现减值。公司未来会紧扣战略规划,继续推进收购兼并工作,若收购的标的公司经营未达到预期会存在商誉减值风险。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,而且随着研究的进行可能不断迭代优化,前后模型可能存在差异等,请谨慎求证,仅供参考。

内容仅代表个人观点/示例,不构成任何消费推荐。个股/基金信息/期货信息仅作为示例,不构成任何投资建议。内容中对企业的解读仅代表个人观点,不保证内容全面性,不应将此作为投资依据。