QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考2023年5月31日文章:QVT选股有效性测试。2024年对2023选股的结果进行跟踪,效果整体还可以,并且根据估值模型的优化相应调整了选股的策略,整体回撤表现相比2023年的回测效果好很多,具体可参考2024年5月9日的文章:QVT价值选股--回顾及逻辑优化。

栏目主要根据QVT的选股逻进行筛选股票,然后对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。应用独家开发的现金流折现估值模型,能够较好的观察股票的估值变动情况。

当前筛选的股票列表如下:

(注:筛选时间为20240517)

一、公司介绍:仁和药业(SZSE.000650)

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况,由于主要是对企业的基本面和内在价值进行筛选,因此在大幅上涨前往往值得长期关注。

1、公司简介

公司为中国制药工业百强企业,是一家集药品研发、生产和市场营销为一体的现代医药生产经营企业,但行业细分则是一家以药品、大健康类产品为主的生产和销售企业,药品与大健康利润贡献比例分别约为65%、35%。

公司生产和销售大量以OTC类产品为主的中药、西药,是国内知名的OTC类药企。公司在继续夯实OTC药品板块的基础上,加大加快大健康相关产业的发展,力争通过公司五年的“五五”规划发展,实现大健康板块的体量与药品板块并驾齐驱。

主营业务是生产、销售中西药、原料药及健康相关产品,包括口服固体制剂、口服液体制剂、大容量注射剂、小容量注射剂、外用洗剂、搽剂、栓剂、软膏剂等剂型药品以及健康相关产品。

药品生产主要以非处方药OTC类产品为主,约占药品全部收入的80%左右,在巩固和夯实妇科、儿科等业务基础上,公司重点发展眼科、呼吸科等,形成了闪亮眼科品牌系列、仁和可立克品牌退热、感冒系列,以及清热解毒、止咳化痰、心脑血管、补益类等较多品类品规药品生产和销售。

药品研发集中在大品种的仿制药和国家中药经典名方,公司中药产品收入占全部药品收入比例为47%左右。公司秉承“樟帮”传统制药理念,重点做好大活络胶囊、强力枇杷胶囊、养血当归颗粒等传承或原名方上改剂型产品。

大健康方面公司在原有私护、食品、保健品等业务基础上,于2021年收购深圳市三浦、江西聚和、江西聚优美电子商务有限公司、江西美之妙、江西合和、江西仁和大健康、江西金衡康各80.00%的股权,形成涉及功效性化妆品、护肤护发用品、洗涤用品;母婴用品;保健食品、饮料;医疗器械、保健器材;保健品、中药饮片等大健康产品业务。

2、核心竞争力

(1)、品牌影响力

公司“仁和”“妇炎洁”“优卡丹”“闪亮”商标为中国驰名商标,公司“药都”品牌获批“中华老字号”称号。

(2)丰富的产品资源和高效的生产能力

公司注册中药、化药、保健食品等过千个产品批文,已有大容量注射剂、小容量注射剂、滴眼剂、原料药、硬胶囊剂、软胶囊剂、颗粒剂、片剂、洗剂、橡胶膏剂等60条药品生产线获得国家GMP认证证书,是全国通过GMP认证生产线最多的企业之一。

(3)独具特色的营销手段和产品品牌

公司先进的市场营销和营销管理模式、周到的售后服务、快速有力的物流保障,构成了仁和“争天时,取地利,倡人和”的经营特色。公司现已形成强大的产品品牌集群。新产品、重点产品凸显新秀(如参鹿补片、安宫牛黄丸等)。

(4)坚持科技领先,逐步加大科研投入

公司十分重视工艺技术和新产品研发,不断加大科研设施投入,引进、培育专业人才,完善创新体系,提高创新能力,通过企业并购及加强与国内一流科研院所的合作,进行技术改造、产品升级和新品研发,加大重点品牌品种延伸,增加产品科技含量。公司下属江西药都仁和制药有限公司、江西闪亮制药有限公司、江西药都樟树制药有限公司、江西制药有限责任公司、江西铜鼓仁和制药有限公司、江西吉安三力制药有限公司等子公司被认定为“高新技术企业”。

二、经营情况

2023年,公司实现营业总收入50.32亿元,同比增长-2.35%。归母净利润5.67亿元,同比增长-1.25%。

2024年一季度,实现营业收入12.38亿元,同比增长-8.72%;实现归母净利润1.77亿元,同比增长-2.74%。

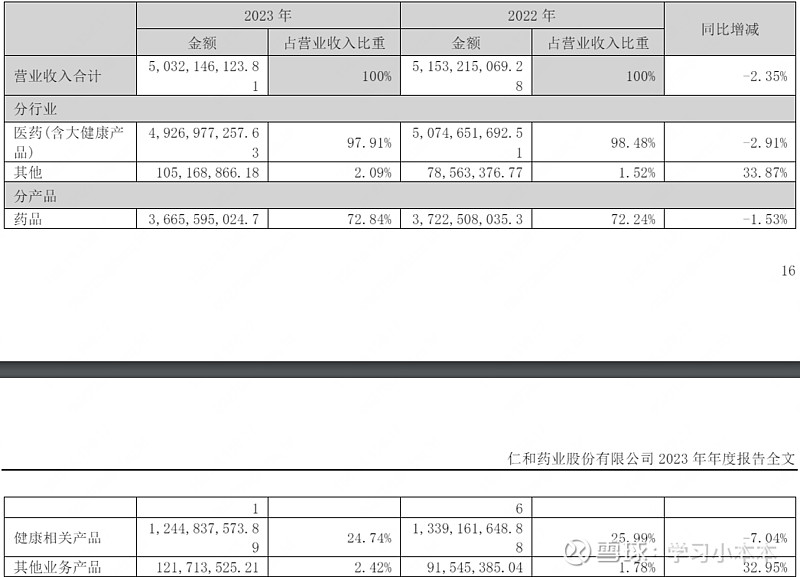

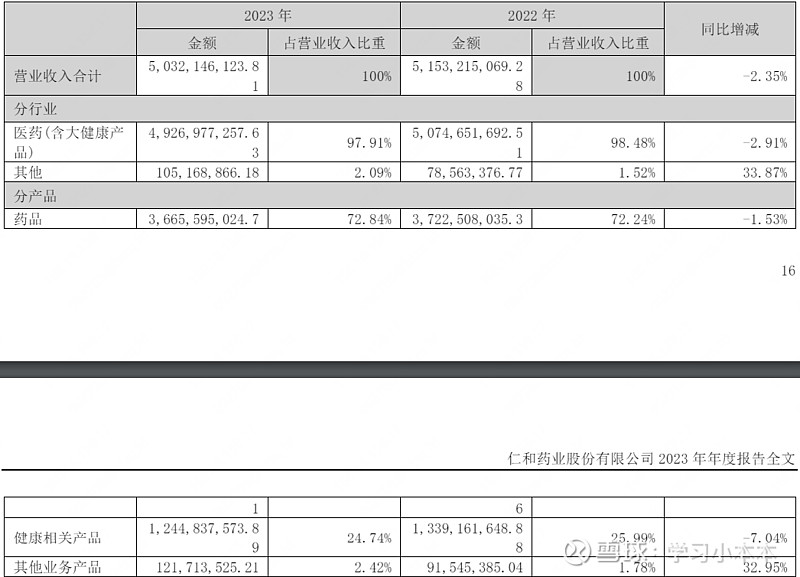

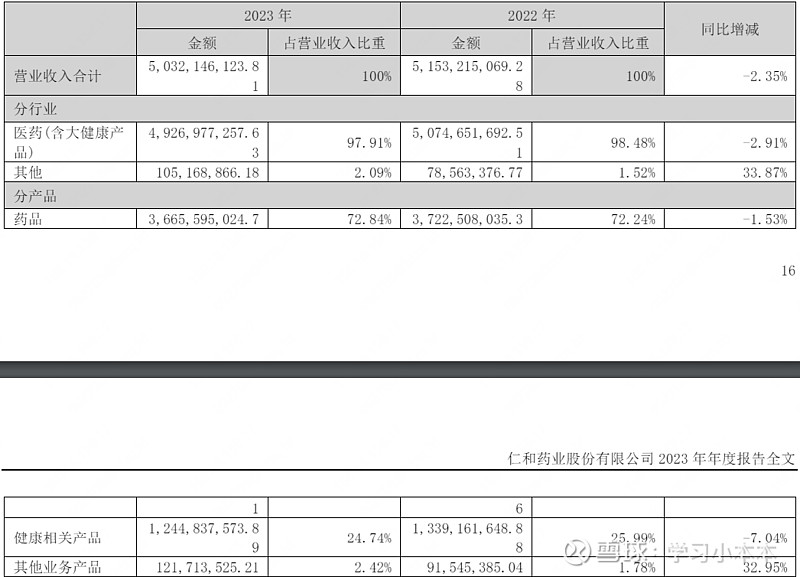

从营收构成来看,收入主要来药品业务:

从营收来波动看,早年有高速成长的情况,在2021年增长较大,2022、2023相对波动较小。

(通联数据、华泰证券)

毛利率较高,相对稳定,公司毛利率基本维持在40%上下。

三、估值状况

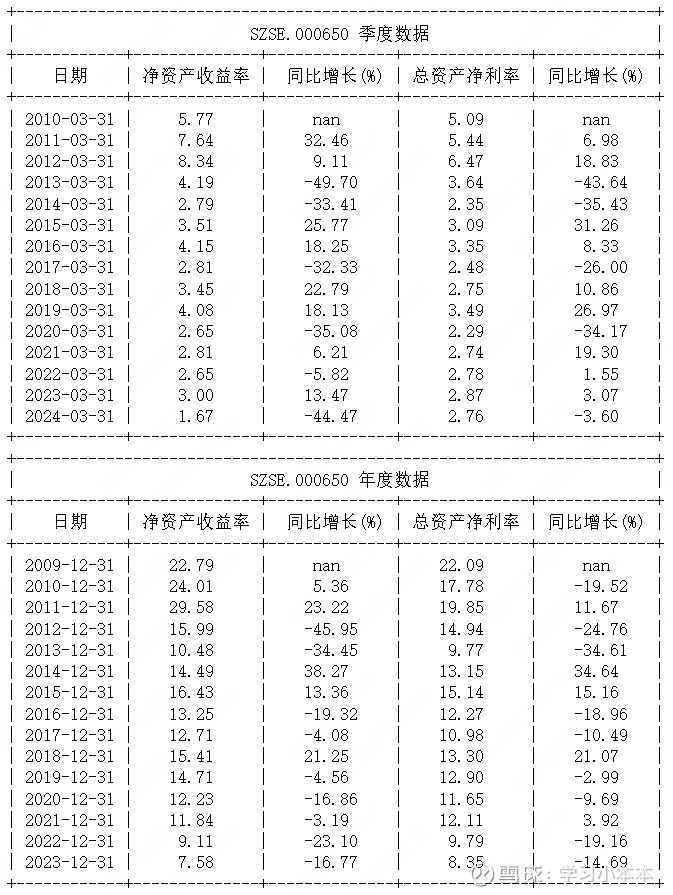

从年报数据看,2023年公司净资产收益率7.58%,总资产净利率为8.35%,2022、2023年相对之前几年roa、roe有所下降,主要是因为子公司计提专利到期无形资产减值、收购后的商誉减值等造成。

(数据来源:通联数据、华泰证券)

在假设盈利增长、利率等相对稳定情况下,市盈率、市净率等相对估值方法有一定的参考价值,市盈率、市净率越低说明越便宜,但当盈利增长或利率变化较大情况下参考意义变小。

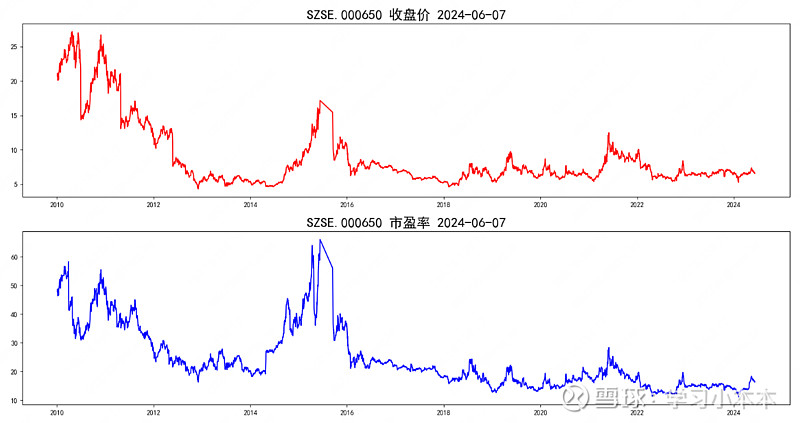

从PE(TTM)的角度看,当前市盈率在16.55倍,即,假设盈利状况不变的情况下,16.55年的盈利可达到当前的市值,市盈率的波动范围较大,从最小11倍到最大66倍。

(数据来源:通联数据、华泰证券)

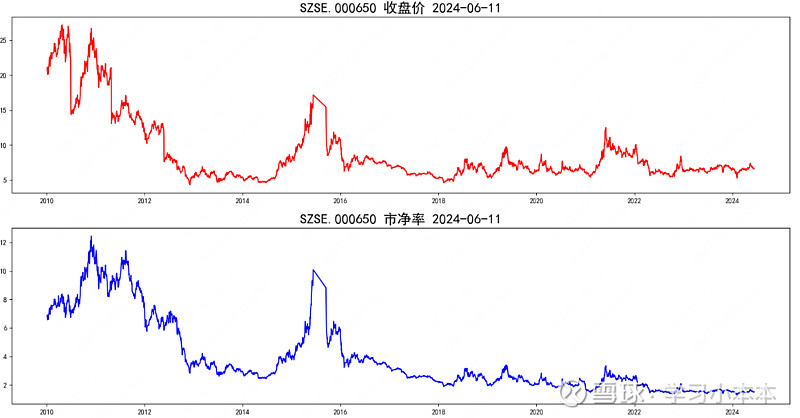

从PB的角度看,当前PB为1.52,即,当前的市值是净资产的1.52倍。

(数据来源:通联数据、华泰证券)

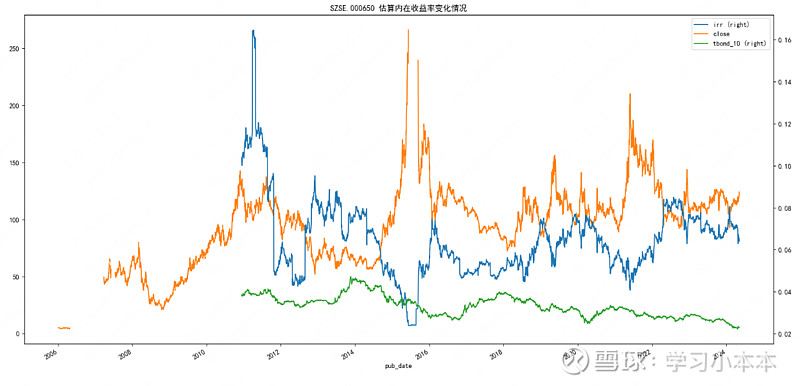

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率的绝对估值方法更有参考意义。

以未来增长现金流贴现的内在收益率估算来看,内在收益率处于较高水平。

(数据来源:通联数据、华泰证券,模型仅供参考,模型假设为未来盈利能力与过去几年保持相类似水平,在盈利能力拐点期间评估存在缺陷,需充分评估假设的合理性,黄色为市值,蓝色为估算的内在收益率,绿色为10年期国债收益率)

市盈率、市净率往往波动较大,从市盈率、市净率、内在收益率图形的相对位置有时候难以判断企业估值的变化以及相对的高低位置;内在收益率利用绝对估值的方法,将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

在考虑内在收益的同时,需要进一步关注内在收益率评估的可靠性,如发现增长的异常值,应更加谨慎。

四、风险因素

1、行业政策调整风险:医药产业是一个受监管程度较高的行业,其监管部门包括国家及各级地方药品监管部门,药品招投标政策的不断变迁对各个制剂药品生产商的市场销售产生深远影响,目前我国医疗制度的改革正处在探索阶段,相关的政策法规体系有一个逐步制订和不断完善的过程,由此将对医药行业的生产和销售产生较大影响,公司将面临行业政策风险。

2、市场竞争加剧风险:目前国内医药零售市场行业集中度相对较低,众多企业加快布局非处方药和医药大健康领域,产业资本深度融合,医药互联网加速发展,行业竞争激烈。随着进入医药行业的企业数量不断增加,企业规模不断扩大,行业集中度将进一步提高,公司面临市场竞争加剧风险。

3、产品降价风险:国家对药品价格实行政府管制。药品价格改革、医疗保险制度改革的深入以及其他政策、法规的调整或出台,同时《国家基本药物目录》的正式实施,地方增补目录的修订、地方启动基药招标等,随着医药产品市场竞争的进一步加剧、以招投标方式采购药品的方式得到推广,受医保支付压力的影响,招标采购降价成为普遍趋势。

4、药品安全风险:公司生产的化学原料药产品和中成药品种较多,生产工艺较复杂,影响产品质量的因素较多,如在原材料采购、生产、存储和运输等过程中可能出现各种偶发因素,引发公司产品质量问题,同时,药品安全事故的发生将对公司的品牌和经营产生不利影响。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,而且睡着研究的进行可能不断进行迭代优化,前后模型可能存在差异等,请谨慎求证,仅供参考。