QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考2023年5月31日文章:QVT选股有效性测试。2024年对2023选股的结果进行跟踪,效果整体还可以,并且根据估值模型的优化相应调整了选股的策略,整体回撤表现相比2023年的回测效果好很多,具体可参考2024年5月9日的文章:QVT价值选股--回顾及逻辑优化。

栏目主要根据QVT的选股逻进行筛选股票,然后对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。应用独家开发的现金流折现估值模型,能够较好的观察股票的估值变动情况。

当前筛选的股票列表如下:

(注:筛选时间为20240517)

一、公司介绍:唐山港(SHSE.601000)

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况,由于主要是对企业的基本面和内在价值进行筛选,因此在大幅上涨前往往值得长期关注。

1、公司简介

公司属于交通运输仓储行业,主要从事港口综合运输业务,具体包括港口装卸堆存、运输物 流、保税仓储、港口综合服务等业务类型。公司主要经营区域在唐山港京唐港区,是主导京唐港 区建设及经营的大型国有上市企业,2010 年 7 月在上海证券交易所上市。公司目前形成了以矿 石、煤炭、钢材、砂石料、水渣等散杂货运输为主,粮食、化肥、液化品和机械设备等货种为辅 的多元化货种格局。

公司经营模式主要为公司与客户签订港口作业合同、货物运输协议、供应协议等,为客户提 供港口装卸作业及相关服务,收取港口作业包干费、库场使用费、船舶供应服务费、理货服务费 等。 公司业务开展的核心驱动因素包括港口资源、业务规模、货种结构及费率水平等,主要覆盖 区域为直接经济腹地唐山市及延伸经济腹地包括山西、内蒙、陕西、甘肃、宁夏、新疆等广大中 西部地区,水路通达全球 70 多个国家(地区)、200 多个港口,已成为我国重要的进口铁矿石 和焦煤接卸港、重要的钢材输出港、北煤南运主要下水港口之一,在我国沿海港口能源原材料运 输中具有重要的战略地位。

2、核心竞争力

(1)自然条件优越,港口设施齐全

公司所在的京唐港区是津冀港口群中距渤海湾出海口最近之点,宜建港自然海岸线长达 19 公里,规划岸线长达 45 公里,后方陆域广阔,有 100 多平方公里开阔平坦的盐碱荒地可供开发利用,具有发展外向型临港工业的地域优势;公司港口功能设施齐全,结构布局合理,目前已建 成 1.5 万吨级-25 万吨级的件杂、散杂、煤炭、液化品、专业化矿石泊位、专业化煤炭泊位等码 头,四港池 25 万吨级内航道已投入试运行,船舶通过能力和通航安全水平进一步提升。

(2)经济腹地广阔,区位优势突出

京唐港区经济腹地辐射唐山市以及华北、西北等内陆地区,与腹地经济的关联性很高。唐山市海港经济开发区、乐亭经济开发区是公司绝对垄断腹地,重点发展精 品钢铁、临港化工、装备制造等产业,是唐山市重点打造的临港钢铁产业基地之一,公司矿石、 钢材、焦煤等货种运量将直接受益;直接经济腹地唐山市是我国北方重要工业城市,公司与主要客户间的运输距离短、成本低,对客户的吸附能力强,在矿石、钢材、焦煤等货种的市场竞争中 优势突出;公司延伸经济腹地包括山西、内蒙、陕西、甘肃、宁夏、新疆等广大中西部地区,其 中“三西”地区(山西、陕西和内蒙古西部)是我国煤炭的主要生产基地,依托唐港铁路、大秦 铁路集疏运优势,公司所在的京唐港区已成为我国北煤南运的主要下水港口之一。

(3)交通网络便捷,业务体系畅通

公司拥有便捷的交通运输网络,铁路、公路集疏运条件优越。在铁路方面,通过唐港铁路、 迁曹铁路与大秦线、京山线、京秦线等国铁干线相连,运距优势明显;在公路方面,通过唐港高 速、沿海高速与唐津、京沈等国家高速网连接,交通网络完善。

(4)河北省实施港口资源整合,为公司发展带来战略机遇

自河北省开展港口整合工作以来,通过港口资源整合,有助于减少港口重复建设和同质化竞争,推动资源配置更加高效,促进各港区优势互补、合作共赢、提质增效,提升全省港口综合竞 争力,激发港口发展新动能,为公司未来发展带来新的战略机遇。二、经营情况

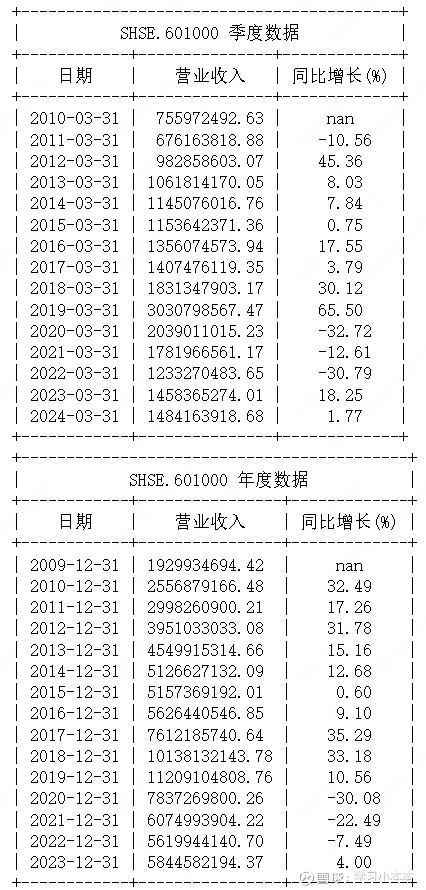

2023 年,公司实现营业收入 58.45 亿元,同比增长 4%,主要系公司吞吐量同比增加所致。 公司发生营业成本 31.76 亿元,同比减少 7.73%,主要系公司之子公司贸易成本同比减少所致。

2024年一季度,实现营业收入14.84亿元,同比增长1.77%,归母净利润5.41亿元,同比增长4.81%。

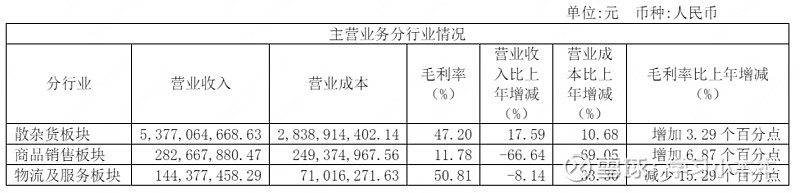

从营收构成来看,收入来散杂货板块:

从营收来波动看,2020、2021、2022三年营收波动较大,受到国内整体环境的影响。

(通联数据、华泰证券)

整体毛利率较高,维持在40%上下,受到不同类型的营收结构影响。

三、估值状况

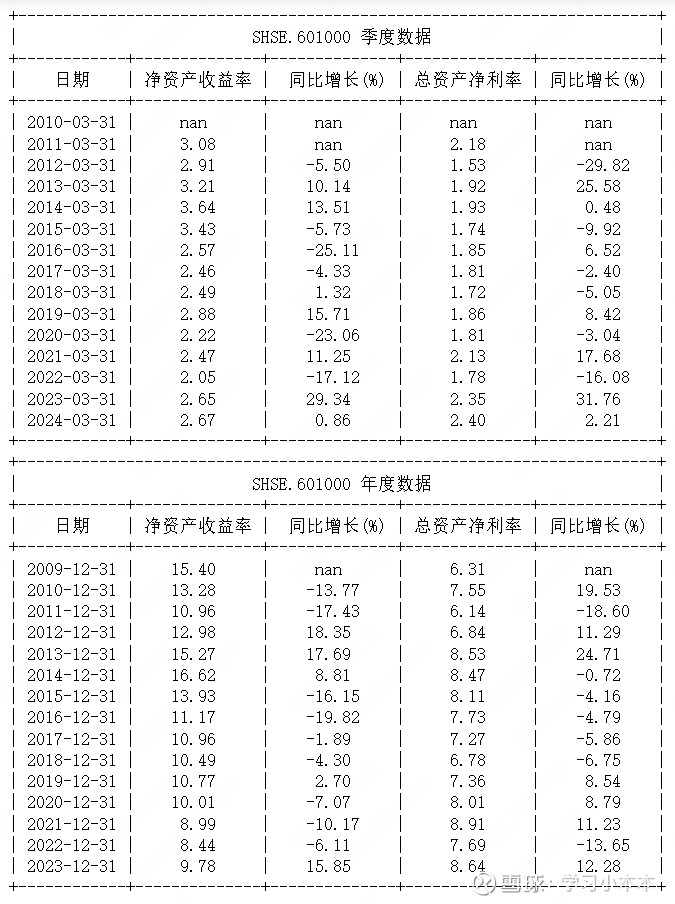

从年报数据看,2023年公司净资产收益率9.78%,总资产净利率为8.64%,从ROA的变化可以看出赚钱的效率在提升,但由于资产覆盖率有所下降,所以ROE稍有下降。

(数据来源:通联数据、华泰证券)

在假设盈利增长、利率等相对稳定情况下,市盈率、市净率等相对估值方法有一定的参考价值,市盈率、市净率越低说明越便宜,但当盈利增长或利率变化较大情况下参考意义变小。

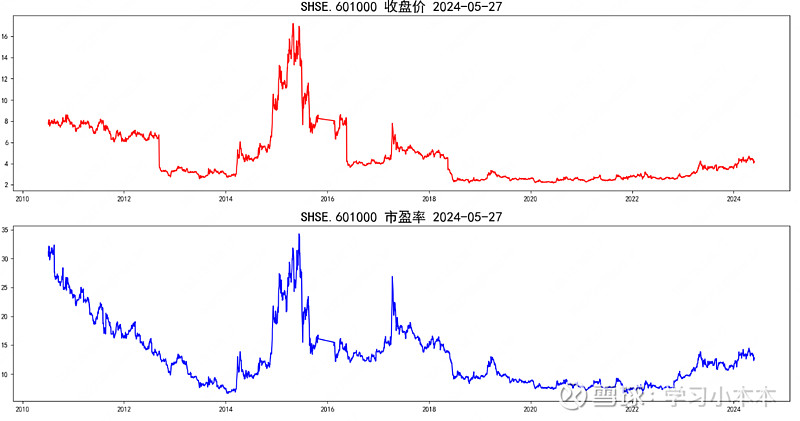

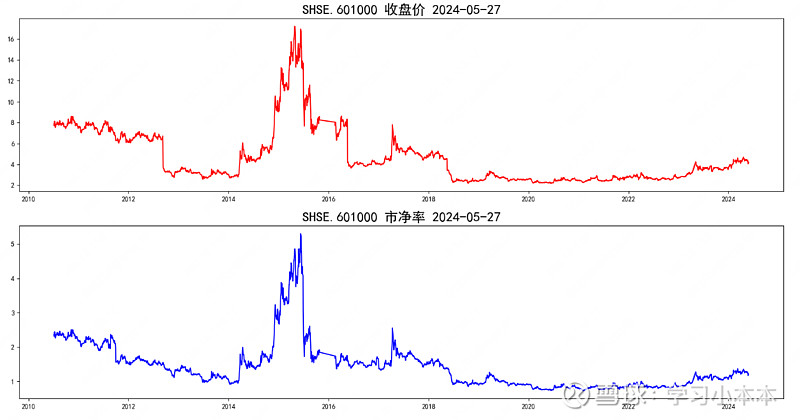

从PE(TTM)的角度看,当前市盈率在12.70倍,即,假设盈利状况不变的情况下,12.70年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为1.21,即,当前的市值是净资产的1.21倍。

(数据来源:通联数据、华泰证券)

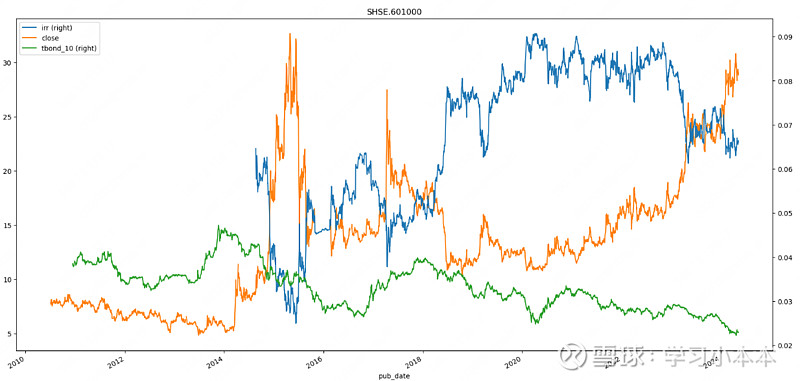

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率的绝对估值方法更有参考意义。

以未来增长现金流贴现的内在收益率估算来看,筛选时内在收益率绝对值并不是很高,由于近期价格上升,内在内在收益率有所下降,由于公司属于稳定经营性企业,ROE确定性较高,波动风险也更小,从历史分数为来看,与过去相比当前中上位置。

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性,黄色为市值,蓝色为估算的内在收益率,绿色为10年期国债收益率)

市盈率、市净率往往波动较大,从市盈率、市净率、内在收益率图形的相对位置有时候难以判断企业估值的变化以及相对的高低位置;内在收益率利用绝对估值的方法,将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

在考虑内在收益的同时,需要进一步关注内在收益率评估的可靠性,如发现增长的异常值,应更加谨慎。

四、风险因素

1、经济周期、相关行业发展趋势变化所引致的风险。

公司主要经营货种矿石、煤炭和钢材等大宗散杂货亦受钢铁行业和能源行 业的景气度变化影响。公司目前及未来的发展依存于腹地经济的发展,腹地经济 的发展状况直接或间接的对港口货物的吞吐量产生影响。若公司依赖的经济腹地发展出现波动, 可能对公司的经营产生一定影响。

2、生产原料价格、人工成本等上升风险。

公司经营规模不断扩大,当前国际国内物资商品 价格变动较大,人工成本也较大幅度提升,公司面临生产经营中的变动成本上升风险。

3、环保政策趋严、环保类支出增加的风险。

随着“碳达峰、碳中和”深入推进,国家对环 境保护力度不断加强,继续推进钢铁等相关行业去产能,能源结构发生深刻变化,一定程度上会 影响到港口的业务量;公司在生产经营过程中会产生一定量的污染物,随着环保政策趋严,可能 会导致公司环保支出方面的成本上升。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,而且睡着研究的进行可能不断进行迭代优化,前后模型可能存在差异等,请谨慎求证,仅供参考。