QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考5月31日文章:QVT选股有效性测试。从2014年以来回测数据看,复合年化收益率为16.18%,期间最大回撤为29%。

栏目主要根据QVT的选股逻进行筛选股票,然后对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。应用独家开发的现金流折现估值模型,能够较好的观察股票的估值变动情况。

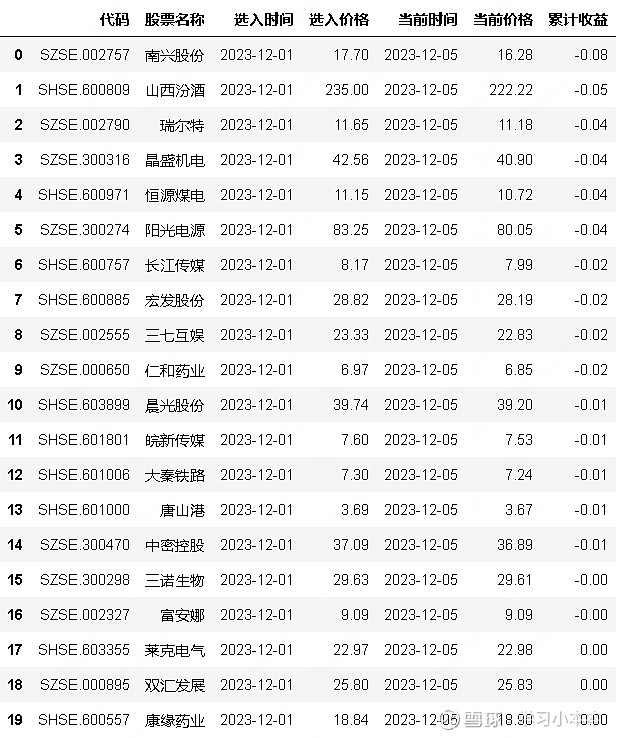

当前筛选的股票列表如下:

(注:筛选时间为20231201)

一、公司介绍:三诺生物(SZSE.300298)

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况,由于主要是对企业的基本面和内在价值进行筛选,因此在大幅上涨前往往值得长期关注。

1、公司简介

(1)主营业务:公司专注于糖尿病及慢病健康事业,是国家生物医学工程高新技术产业化示范项目基地,被认定为“国家企业技术中心”、“国家工程研究中心”和“国家知识产权优势企业”,多次获得国家创新基金支持,并率先通过ISO13485质量管理体系认证及欧盟CE认证。

公司主要生产“三诺”系列血糖仪及配套试条与其他慢病指标检测系统,构建了以血糖为基础,以慢病相关指标检测为抓手的多指标检测产品体系。

(2)主要产品:

家用产品:公司目前拥有“安稳”、“安稳+”系列,“金稳”、“金稳+”系列,“金智”系列,“安易”、“亲智”等不同系列的家用血糖监测产品;“EA”系列、“UG”系列等满足不同适用需求的血糖尿酸双功能测试仪;境外子公司PTS拥有“A1CNow+”糖化血红蛋白检测系统、“CardioChek”血脂检测系统产品;境外参股公司Trividia拥有的“真睿TRUE”系列等血糖监测产品和糖尿病辅助产品(糖尿病皮肤护理产品、纤维药片和综合维他命等)。

等级医院专业产品:院内手持式“臻准”系列、“金准+/金准+Air”血糖监测产品;院内外一体化糖尿病管理,通过连通慢病患者院内、院外信息,将住院患者血糖管理和出院患者自我监测智能结合,最终实现患者的慢病自我管理;iPOCT检测系统(含分析仪及配套检测试剂或者配套检测试条),主要用于糖尿病及相关慢病的相关指标检测,公司目前拥有便携式糖化血红蛋白分析系统和便携式全自动生化分析系统、iCARE便携式全自动多功能检测仪、AGEscan晚期糖基化终末产物荧光检测仪等系列产品。

基层医疗专业产品:POCT检测系统,其中公司iCARE便携式全自动多功能检测仪能够检测70多项指标;手持式检测系统,包含血糖、血脂、尿酸等单功能或双功能检测仪器,操作简单、快速结果,具有良好的临床实用性;分钟诊所等系列凭借检验快速、灵活便捷、操作简单的特点,为社区医院、乡镇卫生院、药店、诊所、家庭医生等基层医疗机构提供了多元化的产品组合及整体化的解决方案。

糖尿病数字管理:公司加强智能糖尿病管理系统的完善和推广,强化以客户为中心,为慢病解决方案以及未来的健康管理提供有价值的硬件产品,打造“生物传感+互联网+医疗+服务”的综合慢病管理模式,为慢性疾病的防治提供更多创新性、系统性的智慧医疗解决方案,提高糖尿病等慢性疾病患者的生活质量。

(3)销售模式:

公司以零售市场为主,通过联合药企、赋能药房、区域经销商、电商平台等渠道将产品销往终端用户,利用分钟诊所免测,不断推动用户发现计划,不断提升市场占有率、周边产品品类和产品的升级。公司积极推动临床市场的开拓,针对临床市场打造的“金”系列产品、双功能产品、iPOCT、分钟诊所以及院内糖尿病管理系统得到了医院和基层医疗机构较高的认可度,通过加快医院开发来提高院内系统的覆盖率,通过互联网技术及配套物联网设备来打通院内医疗服务与院外健康管理壁垒,实现医患之间的互联互通,推进院内血糖主动会诊系统和DPCC的实施,不断提高市场占有率。

(4)生产模式:

公司全面推动智能制造建设,从自动化、信息化、智能技术以及数智化转型等多方面推进,生产线自动化率超过90%。公司严格按照ISO:13485:2016生产体系认证并参照GMP和FDA的体系要求组织生产,实施以ERP、MES、APS为核心的集研、产、供、销、质一体化协同的智能集成应用平台。

(5)采购模式:公司实行集中采购管理制度,由采购部统一负责原料、辅料、包材的采购供应,保证公司生产经营工作的正常进行。

(6)技术研发模式:公司及子公司的研发模式主要是围绕已有市场需求和长远市场可能性进行现有产品升级和新产品研发。其中,机械密封板块会开展大量密封基础技术研究、产品应用开发和前瞻性研究,橡塑密封板块主要是密封材料、截面基础技术研究和产品应用开发及前瞻性研究,特种阀门板块主要是针对特殊工况开展材料革新应用、工艺提升与产品适应性的技术开发。

2、核心竞争力

(1)完备的糖尿病等慢性疾病检测产品线及服务

公司作为国内领先的血糖及相关POCT检测产品和糖尿病及相关慢性疾病管理服务整体解决方案的供应商,拥有覆盖“点—线—面”的血糖监测和相关慢性疾病检测类注册产品品类。公司打造了具备数据传输功能的血糖、血脂、血压和适用于基层或临床科室的iPOCT检测产品,打造了整合式、数智化、非专业人员值守的多功能标准化桌面实验室。同时,依托于公司现有电化学技术平台、液相生化技术平台、凝血技术平台、免疫荧光技术平台、胶体金技术平台、化学发光技术平台,以及配套的仪器技术平台和基于互联网大数据的智慧医疗平台,不断推出满足客户需求多功能、多系列的产品,积极拓展iPOCT检测业务。

(2)完善的质量控制能力

公司重视产品生产工艺的创新、改进和对产品质量的把控,已经导入ISO13485《医疗器械质量管理体系用于法规的要求》、《医疗器械生产质量管理规范》及其附录、美国21CFR820《质量体系法规》、ISO9001《质量管理体系要求》、巴西RDC162013《医疗器械与体外诊断器械的良好生产技术规范》、韩国《医疗器械法案》等质量管理体系相关法规和标准的要求,以及欧盟相关指令/法规(MDD/IVDD/MDR/IVDR)的要求。公司已经获得了ISO13485:2016、ISO9001:2015、韩国GMP、欧盟CE等相关体系证书,形成了以研发、采购、生产、质控、客服、质保等部门紧密衔接的质量管理体系。

(3)较强的品牌力与客户资源

医疗器械关系到使用者的生命健康,消费者在选择产品时对品牌尤其关注,近年来,优秀国产品牌产品性能稳定,也逐步得到了广大糖尿病患者的认可,市场份额持续扩大,形成了一定的品牌优势,而新进入者和市场份额较低者则很难通过实际产品销售业绩和运行纪录证明产品的稳定性和可靠性。

(4)持续的研发创新能力

公司所处医疗器械行业应用的生物传感技术涉及化学、物理学、生物学、医学、材料科学、计算机科学等多个学科,企业只有具备了多学科融合的研发人才以及合理有效的研发体系,才能够开发出合格的血糖监测系统产品。公司经过二十多年的技术研发和经验积累,目前已组建了多学科融合的研发体系以及多学科、多层次、结构合理、高效运行的研发团队,具备良好的持续创新能力。报告期投入研发费用共计25,983.33万元公司,占公司总营收的9.24%;拥有研发人员777人,占公司总人员的20.69%。

二、经营情况

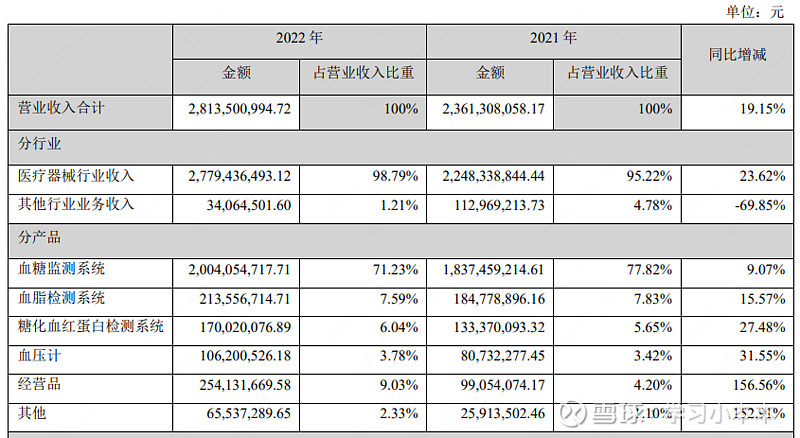

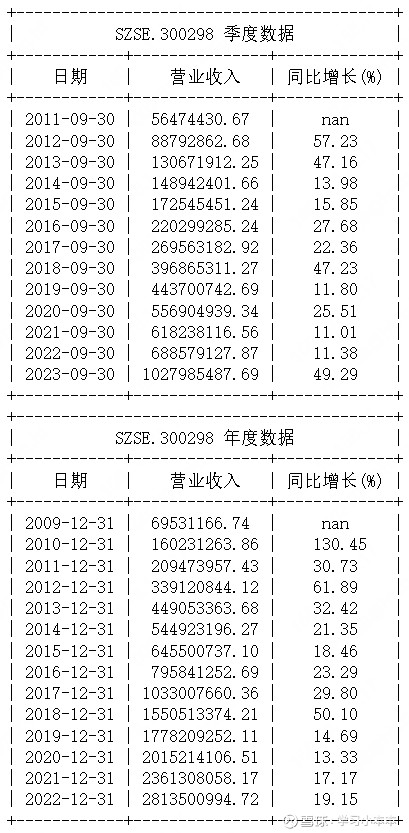

2022年度实现营业收入281,350.10万元,较上年同期增长19.15%,主营业务收入实现稳定增长。报告期内收到NIPROCORPORATION赔偿款项对公司投资收益影响为4,155.05万元,同时公司通过资源与人员的优化配置及精益化管理、精准化与平台化销售加大管控,净利润实现大幅度提升,2022年度实现归母净利润43,088.32万元,同比增长300.56%。

2023年三季度,实现年累计营业收入303532.67万元,同比增长6.46%,实现归母净利润31802.93万元,同比减少17.50%。

从营收构成来看主要收入来自血糖监测系统,占比71.23%,国内销售为主,占比约八成。

从营收波动来看,相对早年的高速增长而言增速有所下降,但近年来都保持了较好的营收增长。

整体毛利率较高,从前期70%左右有所波动,2022年年报毛利率为58.71%。

三、估值状况

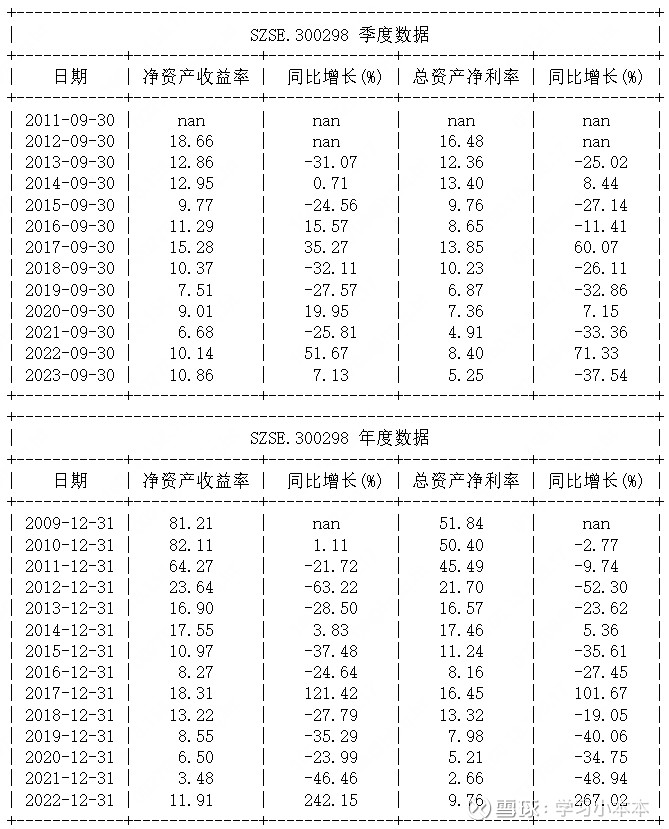

从年报数据看,2022年公司净资产收益率11.91%,总资产净利率为9.76%,从近年来总资产净利率波动不大。

(数据来源:通联数据、华泰证券)

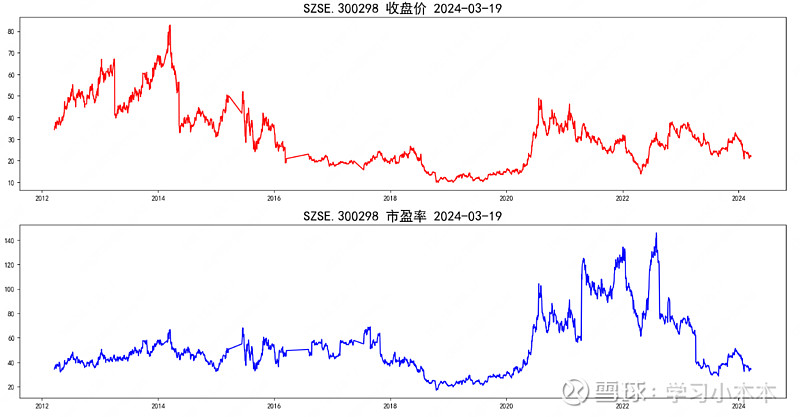

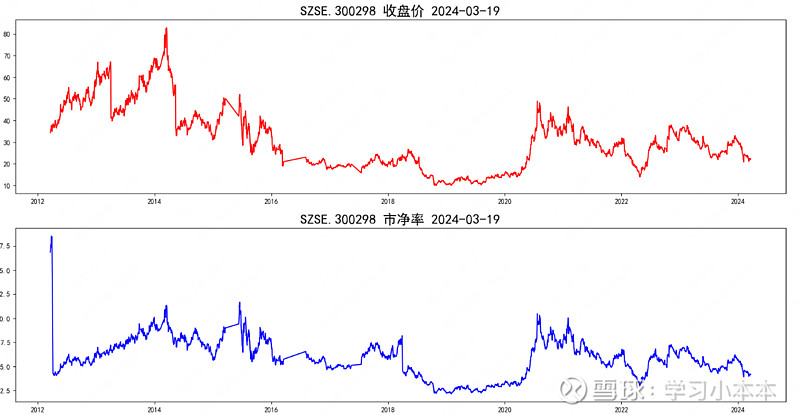

在假设盈利增长、利率等相对稳定情况下,市盈率、市净率等相对估值方法有一定的参考价值,市盈率、市净率越低说明越便宜,但当盈利增长或利率变化较大情况下参考意义变小。

从PE(TTM)的角度看,当前市盈率在34.51倍,即,假设盈利状况不变的情况下,34.51年的盈利可达到当前的市值,从直观上看,当前市盈率处于历史相对较低水平。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为4.17,即,当前的市值是净资产的4.17倍。

(数据来源:通联数据、华泰证券)

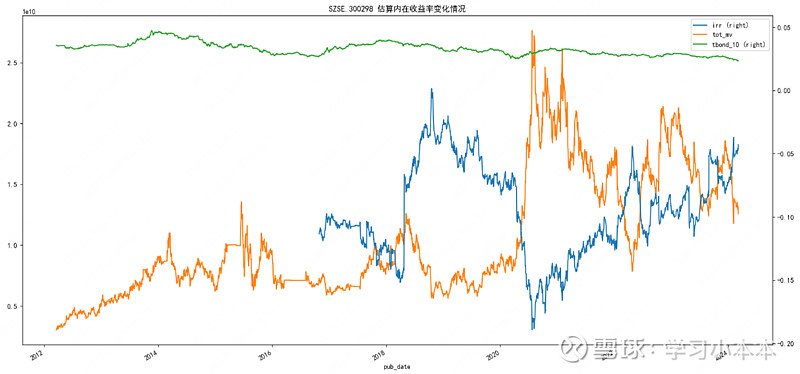

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率的绝对估值方法更有参考意义。

以未来增长现金流贴现的内在收益率估算来看,处于自身过去相对较高的位置,但从贴现结果来看,长期处于贴现负值,但从相对值来看,处于较高位置,从估值的原来来看长期为负可能市场是认为未来roe持续提升的空间。

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性,黄色为市值,蓝色为估算的内在收益率,绿色为10年期国债收益率)

市盈率、市净率往往波动较大,从市盈率、市净率、内在收益率图形的相对位置有时候难以判断企业估值的变化以及相对的高低位置;内在收益率利用绝对估值的方法,将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

在考虑内在收益的同时,需要进一步关注内在收益率评估的可靠性,如发现增长的异常值,应更加谨慎。

四、风险因素

(1)行业竞争加剧的风险

公司所处的POCT监测产品产业应用领域前景广阔,受益于国家政策和不断扩大的市场需求,未来将吸引更多国内外厂商进入该行业,公司将面对更为激烈市场竞争。

(2)质量控制及产品责任的风险

随着产量扩大,生产线和厂区的增多,若公司不能随着业务扩张相应提高质量风险控制的能力,仍将使得公司面临一定的质量控制风险。如发生质量事故,患者因此提出产品责任索赔,或因此发生法律诉讼、仲裁,均可能会对公司的业务、经营、财务状况及声誉造成不利影响。

(3)新产品研发和技术替代的风险

近年来中国、欧盟及美国的注册政策趋严,总体上对公司研发能力和产品注册能力提出了更高的要求。如果公司不能准确把握行业的发展趋势,不能及时调整技术和产品方向,有可能丧失技术和市场的领先地位,对未来公司业绩增长及盈利能力产生不利影响。

(4)行业监管及政策变化风险

医医疗器械行业景气度与政策环境高度相关,历次监管政策的变革都会引发医疗卫生、医疗保障、医疗流通体制的改变,产业政策的变化是行业内企业需要面对的风险。近年来,部分地区发布政策,将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分的临床检验试剂纳入采购范围。

(5)公司人力资源风险

公司坚持“植根中国、走向世界”战略的实施需同步提升匹配的管理能力和管理体系,如公司人力资源体系未能有效匹配公司的经营规模,则会使公司面临效率低下、内部沟通成本、管理成本提升的风险,从而加剧公司经营风险。

(6)海外并购标的整合不达预期的风险

公司与海外并购标的公司Trividia与PTS属于同一行业,双方具有较高的业务关联度、行业互补或者技术互补,但通过兼并收购实现公司快速扩张对公司整合能力提出了更高的挑战,增加了公司运营管理的不确定性。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,而且睡着研究的进行可能不断进行迭代优化,前后模型可能存在差异等,请谨慎求证,仅供参考。