QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考5月31日文章:QVT选股有效性测试。从2014年以来回测数据看,复合年化收益率为16.18%,期间最大回撤为29%。

栏目主要根据QVT的选股逻进行筛选股票,然后对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。应用独家开发的现金流折现估值模型,能够较好的观察股票的估值变动情况。

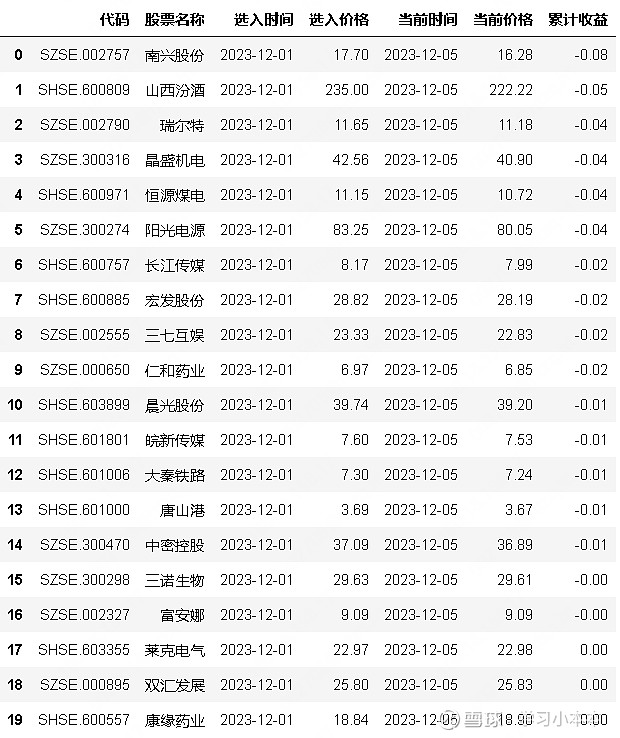

当前筛选的股票列表如下:

(注:筛选时间为20231201)

一、公司介绍:唐山港(SHSE.601000)

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况,由于主要是对企业的基本面和内在价值进行筛选,因此在大幅上涨前往往值得长期关注。

1、公司简介

公司属于交通运输仓储行业,主要从事港口综合运输业务,具体包括港口装卸堆存、运输物流、保税仓储、港口综合服务等业务类型。公司主要经营区域在唐山港京唐港区,是主导唐山港京唐港区建设及经营的大型港口企业集团。公司目前形成了以矿石、煤炭、钢材、水渣、砂石料等散杂货运输为主,汽车、粮食、液化品和机械设备等货种为辅的多元化货种格局。

经营模式:

(1)采购模式公司主要提供货物的装卸、堆存等相关的港务服务,与制造业企业相比对原材料需求较少。公司采购主要为港机设备及配件、维修材料、办公用品等,所需能源主要为电力与燃料。公司具有独立的物资采购系统,通过招标、代储、定点、询价等方式采购物资。

(2)销售模式公司具备独立的营销体系。营销团队由业务部、煤炭业务部、港口物流公司、山西物流、保税储运公司、保税物流公司、外供公司及船货代公司组成;公司的主要客户包括钢铁企业、煤炭企业、电力企业、船舶代理以及货运代理等企业。

(3)生产模式公司生产最主要环节包括货物的装船和卸船、陆路运输的装车和卸车、货物港区内堆存和搬运,公司具有独立的生产作业系统和所需的相关设施和设备。货物的装船和卸船是公司最重要的生产环节,是公司营业收入的主要来源。公司根据货种不同,建设了适应不同货种堆存的库场,将不同的货物堆放于不同库场,采取“单堆单放”模式,对客户更具吸引力。

(4)盈利模式公司主要通过与客户签订港口作业合同、货物运输协议、供应协议等方式,形成公司的主要收入,主要包括港杂费(货物装卸倒运)、港使费(停泊费、拖轮费等)、库场使用费等。此外,公司为业主泊位提供相关港口服务配套设施及船舶调度服务,每年收取服务费用。

公司业务收入的主要来源是装卸堆存业务,主要是为进出码头客户提供货物装卸及堆存等服务,业务开展的核心驱动因素包括港口资源、业务规模、货种结构及费率水平等,主要覆盖区域为直接经济腹地唐山市及延伸经济腹地包括山西、内蒙、陕西、甘肃、宁夏、新疆等广大中西部地区,水路通达全球70多个国家(地区)、200多个港口,已成为我国重要的进口铁矿石和焦煤接卸港、重要的钢材输出港、北煤南运主要下水港口之一,在我国沿海港口能源原材料运输中具有重要的战略地位。

2、核心竞争力

(1)自然条件优越,港口设施齐全。

公司所在的京唐港区是津冀港口群中距渤海湾出海口最近之点,宜建港自然海岸线长达19公里,规划岸线长达45公里,后方陆域广阔,有100多平方公里开阔平坦的盐碱荒地可供开发利用,具有发展外向型临港工业的地域优势;公司港口功能设施齐全,结构布局合理,目前已建成1.5万吨级-25万吨级的件杂、散杂、煤炭、液化品、专业化矿石泊位、专业化煤炭泊位等码头,公司控股股东唐港实业投资建设的京唐港区25万吨级航道已完成交工验收,公司目前正在建设四港池25万吨级内航道,项目建成将进一步提升船舶通过能力。

(2)经济腹地广阔,区位优势突出。

京唐港区经济腹地辐射唐山市以及华北、西北等内陆地区,与腹地经济的关联性很高,对经济的带动能力较强。唐山市海港经济开发区、乐亭经济开发区是公司绝对垄断腹地,重点发展精品钢铁、临港化工、装备制造等产业,随着唐山市钢铁企业加快向沿海地区搬迁,公司矿石、钢材、焦煤等货种运量将直接受益;直接经济腹地唐山市是我国北方重要工业城市,公司与主要客户间的运输距离短、成本低,对客户的吸附能力很强,在钢材、焦煤、铁矿石等货种的市场竞争中优势突出;公司延伸经济腹地包括山西、内蒙、陕西、甘肃、宁夏、新疆等广大中西部地区,其中“三西”地区(山西、陕西和内蒙古西部)是我国煤炭的主要生产基地,依托唐港铁路、大秦铁路集疏运优势,是北煤南运的主要下水港口之一。

(3)交通网络便捷,业务体系畅通。

公司拥有便捷的交通运输网络的区域优势,铁路、公路集疏运条件优越。在铁路方面,通过唐港铁路、迁曹铁路与大秦线、京山线、京秦线等国铁干线相连,运距优势明显;在公路方面,通过唐港高速、沿海高速与唐津、京沈等国家高速网连接,交通网络完善,集疏港体系发达高效。

(4)河北省实施港口资源整合,为公司发展带来战略机遇。2022年河北省开展港口整合工作,通过港口资源整合,有助于减少港口重复建设和同质化竞争,推动资源配置更加高效,促进各港区优势互补、合作共赢、提质增效,提升全省港口综合竞争力,激发港口发展新动能,将为公司未来发展带来新的战略机遇。

二、经营情况

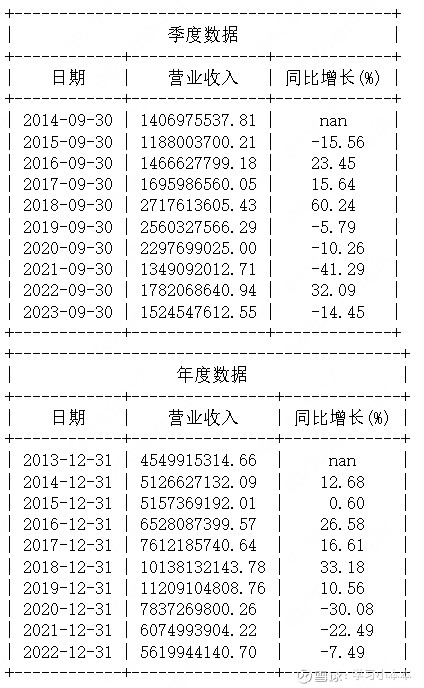

2022年度,公司实现营业收入56.20亿元,同比减少7.49%;发生营业成本34.43亿元,同比减少5.13%;实现利润总额22.58亿元,同比减少12.90%;实现归属于母公司所有者的净利润16.90亿元,同比减少19.11%,剔除2021年转让北京国贸公司、津唐集装箱公司股权及集装箱泊位资产相关影响后,利润总额同比增长1.44%;归母净利润同比减少0.49%。

2023年三季度营业收入15.24亿元,同比增长-14.45%,年累计同比增长1.13%;归母净利润5.84亿元,同比增长17.55,年初累计同比增长16.42%。

从营收波动来看,最近3年波动较大,营业收入下降较多。

从毛利率看,近年来维持在40%左右,并没有随着营业收入的波动大幅下滑,说明港口的运营只是业务总量的下滑,主要是基本停止了船舶运输的业务。

三、估值状况

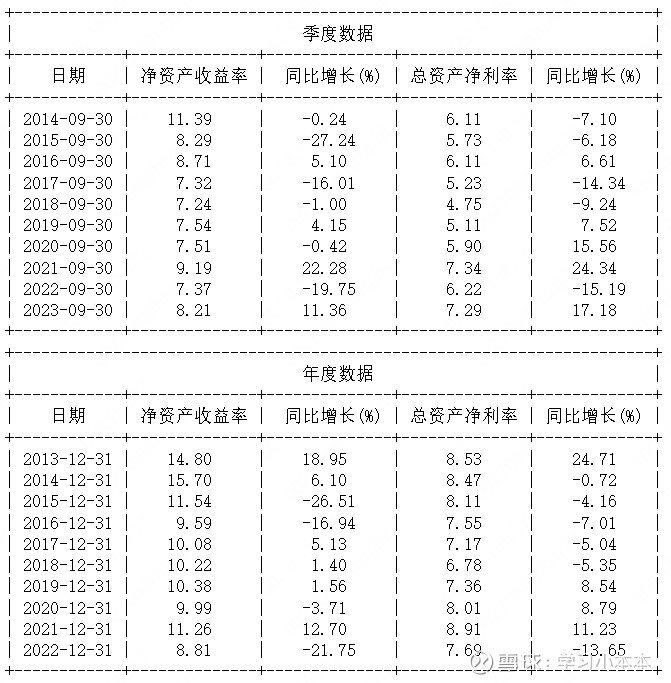

从年报数据看,2022年公司净资产收益率8.81%,总资产净利率为7.69%,从近年来总资产净利率波动不大。

(数据来源:通联数据、华泰证券)

在假设盈利增长、利率等相对稳定情况下,市盈率、市净率等相对估值方法有一定的参考价值,市盈率、市净率越低说明越便宜,但当盈利增长或利率变化较大情况下参考意义变小。

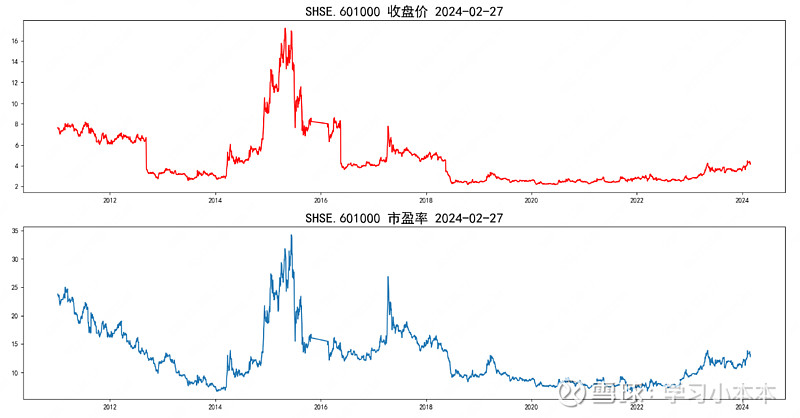

从PE(TTM)的角度看,当前市盈率在13.11倍,即,假设盈利状况不变的情况下,13.11年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为1.01,即,当前的市值是净资产的1.01倍。

(数据来源:通联数据、华泰证券)

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率的绝对估值方法更有参考意义。

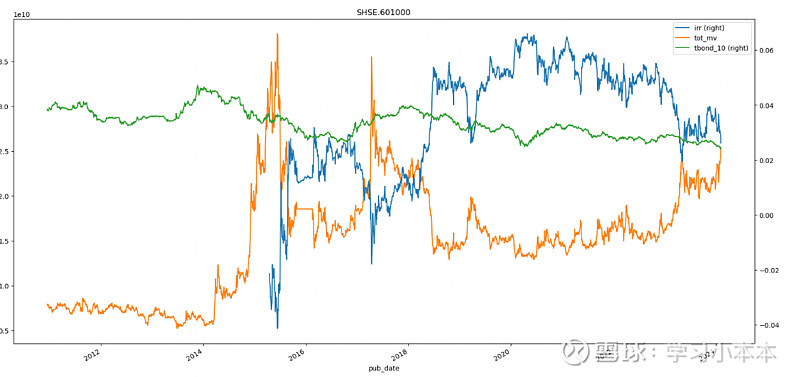

以未来增长现金流贴现的内在收益率估算来看,当前内在收益率大于国债收益率,由于贴现过程中已经使用了国债收益率,因此可以认为是针对国债收益率有超额收益率,且超额也大于国债收益率,从图中可以看出,在2023年12月选入时,该股票有超过国债收益率的内在收益率,且在自身历史水平中处于中上的位置。。

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性,黄色为收盘价,蓝色为估算的内在收益率,绿色为10年期国债收益率)

市盈率、市净率往往波动较大,从市盈率、市净率、内在收益率图形的相对位置有时候难以判断企业估值的变化以及相对的高低位置;内在收益率利用绝对估值的方法,将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

在考虑内在收益的同时,需要进一步关注内在收益率评估的可靠性,如发现增长的异常值,应更加谨慎。

四、风险因素

(1)经济周期、相关行业发展趋势变化所引致的风险。

我国沿海港口吞吐量的增长在相当程度上取决于未来经济和对外贸易的发展速度,如相关产业出现重大结构变化,对港口货物运输货种和需求量影响较大,公司主要经营货种铁矿石、煤炭和钢材等大宗散杂货亦受钢铁行业和能源行业的景气度变化影响。公司所在的京唐港区的重要经济腹地唐山市是我国重要的能源、原材料基地,其中钢铁、建材、能源、装备制造和化工五大优势重工业产业发展较快。京唐港区的间接腹地包括华北、东北和西北等地区,随着西部大开发战略以及东北重工业振兴计划的逐步实施,间接腹地的经济亦出现良好的发展趋势。公司目前及未来的发展依存于腹地经济的发展,腹地经济的发展状况直接或间接的对港口货物的吞吐量产生影响。若公司依赖的经济腹地发展出现波动,可能对公司的经营产生一定影响。

(2)生产原料价格、人工成本等上升风险。

公司经营规模不断扩大,当前国际国内物资商品价格变动较大,人工成本也较大幅度提升,公司面临生产经营中的变动成本上升风险。

(3)腹地企业产能受限、环保类支出增加的风险。

近年来国家继续推进钢铁等相关行业去产能,贯彻绿色发展理念,坚决打好污染防治攻坚战,对京津冀等重点区域秋冬季钢铁、建材、焦化等重点行业实施错峰生产,一定程度上影响到港口的业务量;港口在生产作业过程中会产生散货装卸作业粉尘污染等,随着环保税的正式施行、环保政策趋严,可能会导致公司环保支出方面的成本上升,公司也可能面临受到环保处罚的风险;同时,国家积极推动大宗货物运输结构调整,也可能会导致公司在相关方面的投入增加。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,而且睡着研究的进行可能不断进行迭代优化,前后模型可能存在差异等,请谨慎求证,仅供参考。