QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考可参考5月31日文章:QVT选股有效性测试。从2014年以来回测数据看,复合年化收益率为16.18%,期间最大回撤为29%。

前面根据QVT的选股逻辑筛选了新一期的股票列表,后面将对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。核心关注两点:盈利能力的稳定性及估值高低。

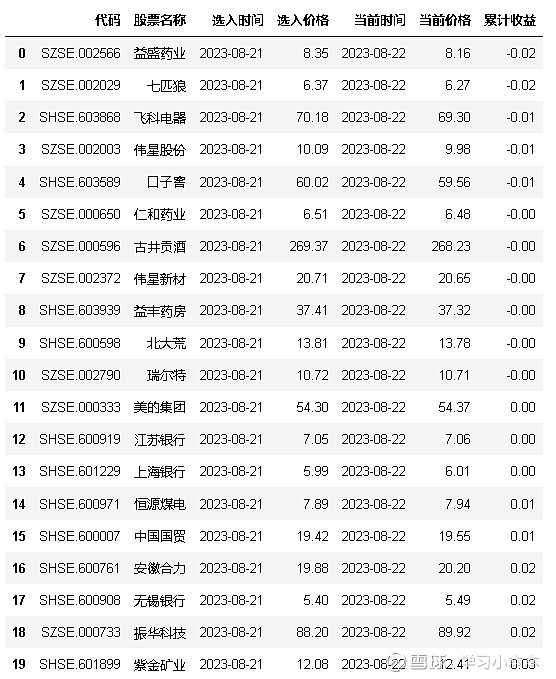

需要注意的是选股列表是前期数据,当前是跟踪解读该公司情况,前期筛选的股票列表如下:

(注:筛选时间为20230821)

一、公司介绍:恒源煤电(SHSE.600971)$恒源煤电(SH600971)$

注意:选股列表是前期筛选的结果,当前是跟踪解读该公司情况。

1、公司简介

公司主要从事煤炭开采、洗选、运输、销售以及生产服务等业务,煤炭产品主要混煤、精煤、块煤、煤泥等,主要用于电力、冶金及化工等行业。公司煤炭生产严格按照年初编制的年度计划组织生产。煤炭销售由销售分公司负责,公司根据对市场需求的判断,结合区域市场的布局,巩固拓展销售渠道,制订年度销售计划,明确销售目标。公司煤炭销售以长协为主,销售运输方式以铁路运输为主,动力煤市场主要稳定在周边区域,精煤销售市场主要为皖、赣、湘、苏、沪、浙等地区。物资采购采用集中采购模式进行,所有物资均通过招标方式进行采购。报告期内,在经济稳定恢复的背景下,煤炭行业供需总体平衡、效益相对稳定、运行质量持续向好。

2、核心竞争力

(1)区位优势。从地理位置来看,公司位于华东地区,长三角区域,紧邻苏、浙、沪等经济发达地区。矿区交通发达,物流便捷,具有承东启西、连南系北的区位优势,有利于连接市场,降低运输成本。

(2)管理优势。公司在生产经营过程中,实施煤矿管理新模式,高效地整合内部资源,提高组织效能。精细化管理、员工培训处于行业领先水平。

(3)开采技术优势。在复杂条件下,公司坚持以技术为先导,对现有矿井进行技术改造,优化设计、优化布局、优化系统,大力推广采掘新技术、新工艺、新装备,大力发展采掘机械化,走集约化生产之路,有效提高了生产效率,同时也锻造了复杂地质条件下较为先进的煤矿开采技术。

(4)产品优势。公司所属矿井有气、肥、1/3焦、主焦、贫瘦煤等多煤种,动力煤、喷吹精煤、炼焦配煤等产品种类齐全。公司矿井配套的选煤厂都是矿井型选煤厂,入洗本矿原煤,无需配煤,能保持煤种稳定。

二、经营情况

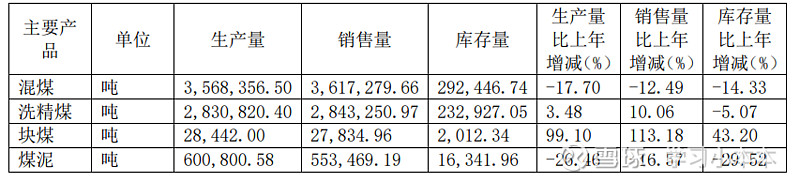

2022年,公司完成原煤产量933.98万吨,商品煤产量702.84万吨,商品煤销量704.18万吨。实现营业收入83.86亿元,同比增加24.25%,其中煤炭主营业务收入78.67亿元,同比增加32.60%,实现利润总额29.19亿元,同比增加87.48%。归属于上市公司股东净利润25.13亿元,同比增加81.14%。每股收益2.09元,同比增加81.14%。2022年,公司实现经营活动产生的现金流量净额298,976.52万元。截止2022年末,公司总资产208.33亿元,比年初增加17.26%,其中归属于上市公司股东所有者权益118.09亿元,比年初增加18.53%。

2023年上半年公司煤炭价格较同期有所减少,受益于公司成本费用的下降,公司净利润同比上涨。报告期内,公司原煤产量447.92万吨,同比下降10%,商品煤产量359.64万吨,同比下降2.9%,商品煤销量379.21万吨,同比增加4.17%,煤炭主营业务收入39.87亿元,同比下降3.27%,公司实现营业收入42.38亿元,同比减少4.84%,实现归属于上市公司股东净利润11.18亿元,同比增加27.15%。

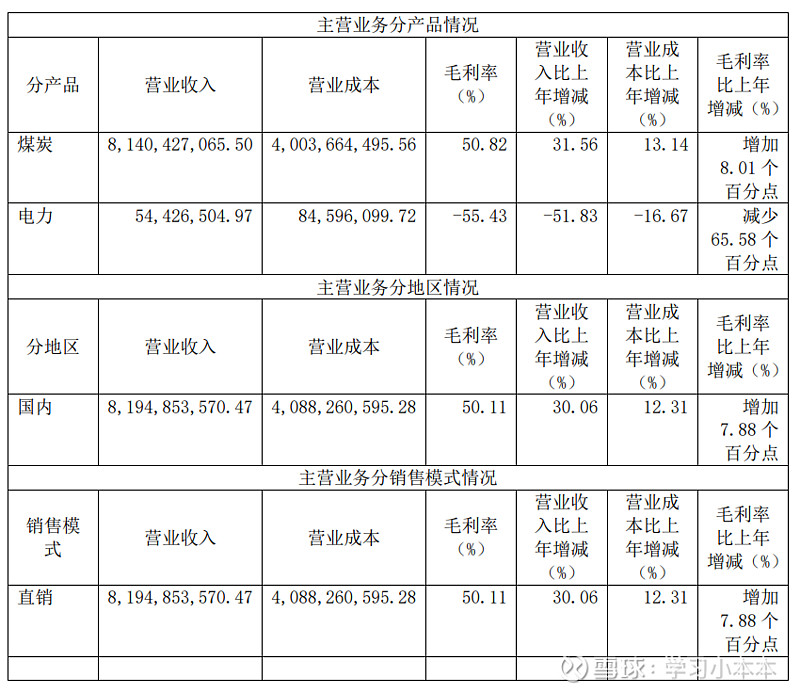

从营收分布来看,公司的收入主要来自煤炭,另有小部分收入来自电力,并在2022年新增收购了国能宿州热电有限公司21%股权。

(数据来源:财报、通联数据、华泰证券)

煤炭中主要是混煤和洗精煤,其中2022年变化较大的是块煤收入,但总体占比较小。

(数据来源:财报、通联数据、华泰证券)

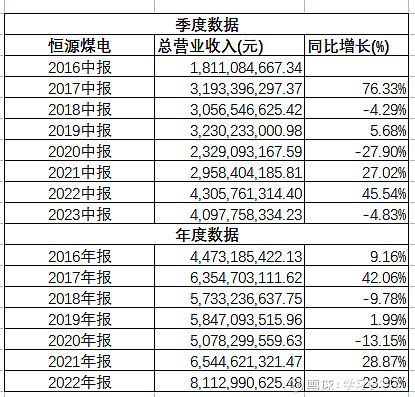

从经营波动来看,2022年、2021年都保持了较好的增长水平,在2023年上半年营收同比略有下降。

(数据来源:通联数据、华泰证券)

从毛利率的变动可以看出同样的2022和2021年毛利率同比增长较快,主要是因为公司的营收增长来自价格的增长,从而使得毛利率和营收同步增长,2023年上半年主要也是因为煤炭价格下行导致营收波动:

(数据来源:wind、通联数据、华泰证券)

三、估值状况

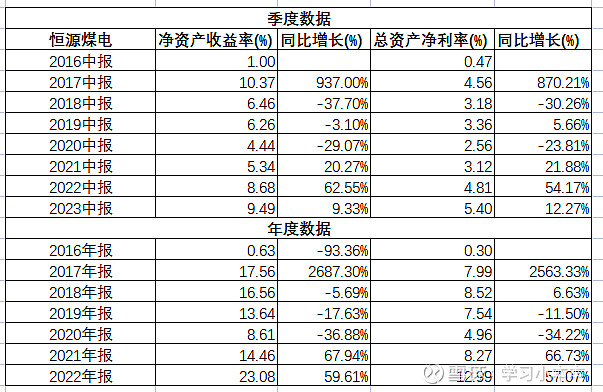

从年报数据看,2022年公司净资产收益率23.08%,总资产净利率为12.99%,从2023年中报数据看,净资产收益率、总资产净利率同比增长,整体净资产收益率较高。

(数据来源:wind、通联数据、华泰证券)

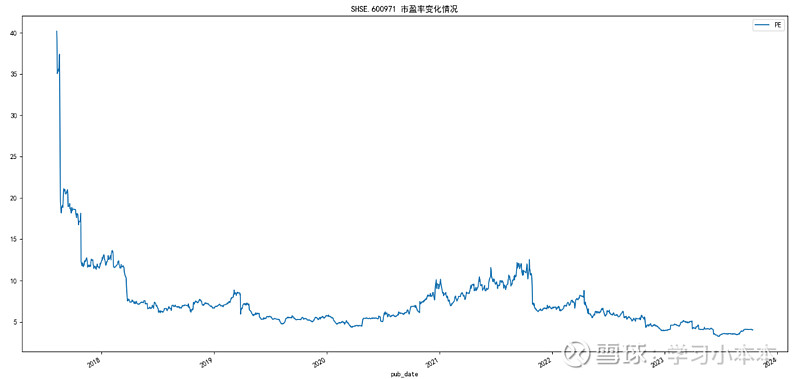

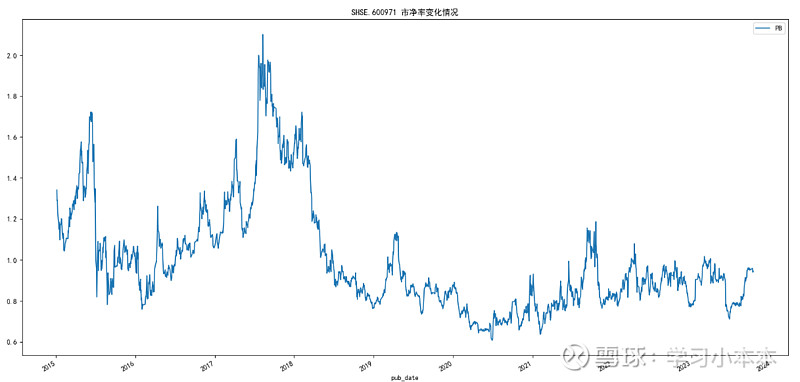

当认为企业的未来增长、市场利率保持相对稳定时,市盈率、市净率是判断估值高低较好的方式,但企业的增长率在前后的时间序列中不断变化,尤其是叠加市场利率水平的变化时,市盈率、市净率的判断存在缺陷,因此结合以未来现金流折现的内在收益率综合判断会更有参考意义。

从PE(TTM)的角度看,当前市盈率在4.03倍左右,即,假设盈利状况不变的情况下,约4.03年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

从PB的角度看,当前PB为0.94,即,当前的市值是净资产的0.94倍。

(数据来源:通联数据、华泰证券)

在假设增长、利率等相对稳定情况下,市盈率、市净率越低说明越便宜。当前市盈率、市净率都处在历史时间序列中相对较低的位置。

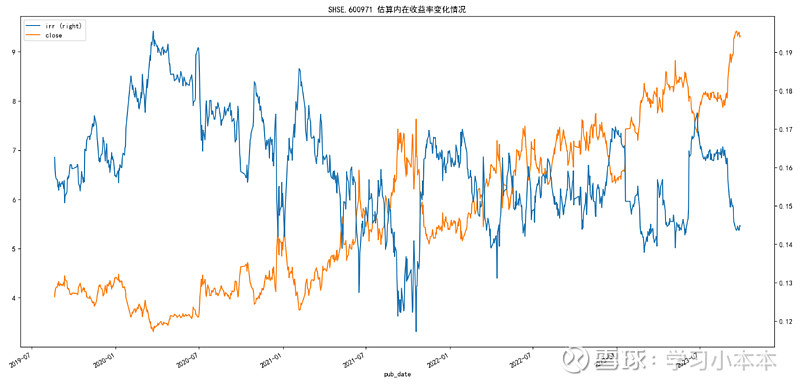

以未来增长现金流贴现的内在收益率估算来看,从内在收益率的历史分位角度看当前处于过去几年中的中等偏低位置,在选入时属于中等水平,但内在收益率的绝对值一直处于较高水平。。

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性)

从市盈率、市净率、内在收益率图形的相对位置判断,市盈率、市净率往往波动较大,不容易判断相对的高低位置,内在收益率由于将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

四、风险因素

1.安全生产风险。

煤炭开采为地下作业,存在着发生水、火、瓦斯、顶板、煤尘等多种灾害 的可能性。由于煤炭行业的特点,矿井生产存在一定的安全生产事故风险。

2.价格波动的风险。

受宏观经济增速放缓、市场供需变化等因素影响,公司主要产品煤炭价 格存在波动风险,对公司业绩影响较大。

3.行业政策风险。

作为煤炭生产企业,企业安全生产及环保等方面行业监管要求较高,政府 部门出台相关行业政策对公司的发展将产生较大影响。

4.宏观环境风险。

自然灾害影响、贸易战影响,外需疲软等带来的宏观影响。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,请谨慎求证,仅供参考。