QVT(质量、价值、趋势)选股的基本逻辑及模拟效果可参考可参考5月31日文章:QVT选股有效性测试。

前面根据QVT的选股逻辑筛选了新一期的股票列表,后面将对每个个股进行分析解读,主要是从财报等角度看公司的业务开展、财务稳定性等状况,从另一个角度来观察QVT选出股票的基本面情况。

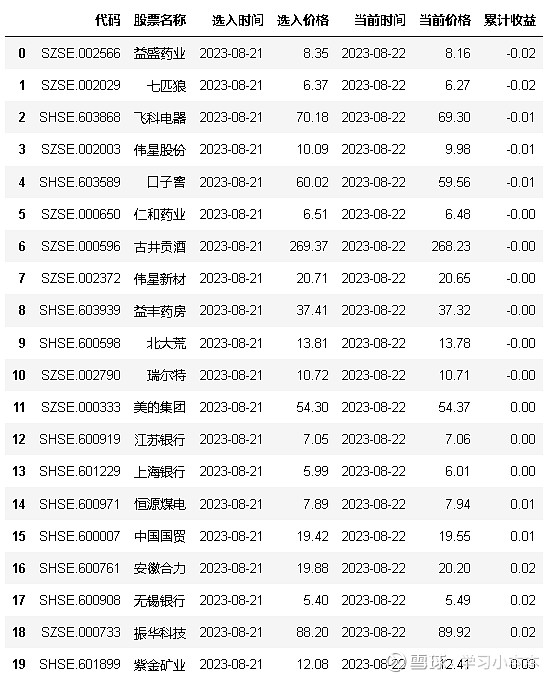

股票列表如下:

一、公司介绍:伟星新材(SZSE.002372)$伟星新材(SZ002372)$

1、公司简介

公司设立于1999年,是国内PPR管道行业的技术先驱,在塑料管道行业首创“星管家”服务品牌,成为行业服务标杆,引领行业技术研发与服务水平不断提高。公司也是中国塑料加工工业协会副理事长单位、中国塑料加工工业协会塑料管道专业委员会副理事长单位,曾荣获“中国轻工业塑料行业十强企业”“中国轻工业二百强企业”“中国塑料管道行业十强企业”“中国塑料行业突出贡献单位”“国家知识产权示范企业”“浙江省人民政府质量奖”等多项荣誉,在行业内树立了良好的企业信誉和口碑。

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污以及电力护套等领域。同时,公司围绕“同心圆产品链”战略,积极拓展新品类业务,主要有家装防水业务、净水业务等,目前该类业务总体规模较小,发展速度较快。公司业务分为零售业务和工程业务。零售业务主要依托经销渠道进行经营,是公司营业收入和利润的重要来源;工程业务主要通过直销和经销的方式经营,稳步健康发展。

2、核心竞争力

(1)、卓越的品牌运营能力公司坚持以“高品质生活的支持者”为使命,提供环保健康的产品、优质专业的服务,在行业内树立了“品质上乘、服务优质、信誉卓著”的品牌形象,成就“高端管道典范”。同时公司首创“星管家”服务,并不断完善升级,以“大责任”切实解决消费者的后顾之忧,广受市场的认可和好评。根据2022中国品牌价值评价信息,伟星新材品牌强度和品牌价值位居全国建筑建材行业第7位;同时,公司获“2021年度‘浙江出口名牌’”等荣誉。

(2)、强大的市场营销能力公司在全国建立了完善的营销渠道和高效的服务体系,具有销售、管理、物流、培训及服务等一体化职能,具有强大的市场营销和服务能力。目前公司在全国设立了40多家销售公司,拥有1,700多名专业营销人员,营销网点30,000多个,遍布全国各地;并与众多国内自来水公司、燃气公司、知名房地产公司、建筑装饰公司等保持了良好的合作关系。同时,公司积极布局东南亚市场,并逐步拓展全球营销网络,为海外客户提供便捷的服务。

(3)、雄厚的技术研发实力公司建有国家企业技术中心、CNAS实验室、中国塑料管道工程技术研究开发中心、国家级博士后工作站以及省级工业设计中心等重要研发平台,拥有强大的专业研发团队,在技术开发、产品配套、系统设计、应用技术等方面具有雄厚实力。截至2022年12月底,公司2022年度报告全文16共主编或参编了180项国家和行业标准(其中113项已经发布),获授1,400多项专利。报告期,公司获“中国专利优秀奖”“国家知识产权示范企业”“中国轻工业联合会科学技术进步奖”“发明创业奖创新奖一等奖”等多项荣誉。4、深厚的企业文化与优秀的管理团队公司以“百年企业”为目标,寻求并建立了一整套促进企业长期可持续发展的保障体系,形成了以“可持续发展”为核心的企业文化:包括“稳中求进、风险控制第一”的指导方针,“合作共赢”的经营理念,“论功行赏”“无功便是过”的激励机制理念等,推动企业持续稳健发展。同时,“团结、拼搏、求实、创新”的企业精神,磨砺出了一支诚信勤勉、锐意进取、具有高度责任感的优秀管理团队,“积极向上、归属和谐”的团队氛围让公司管理层长期稳定,高效合作,推动公司持续健康发展,实现基业长青。

二、经营情况

2022年公司实现营业收入69.54亿元,较上年同期增长8.86%,完成年度目标的94.61%;成本及费用控制在54.04亿元;实现利润总额15.35亿元,较上年同期增长6.62%;归属于上市公司股东的净利润12.97亿元,较上年同期增长6.06%,体现了较强的战略定力和发展韧性。

2023年上半年公司实现营业收入22.37亿元,较上年同期下降10.58%;利润总额5.79亿元,较上年同期增长30.78%;归属于上市公司股东的净利润4.94亿元,较上年同期增长35.46%。

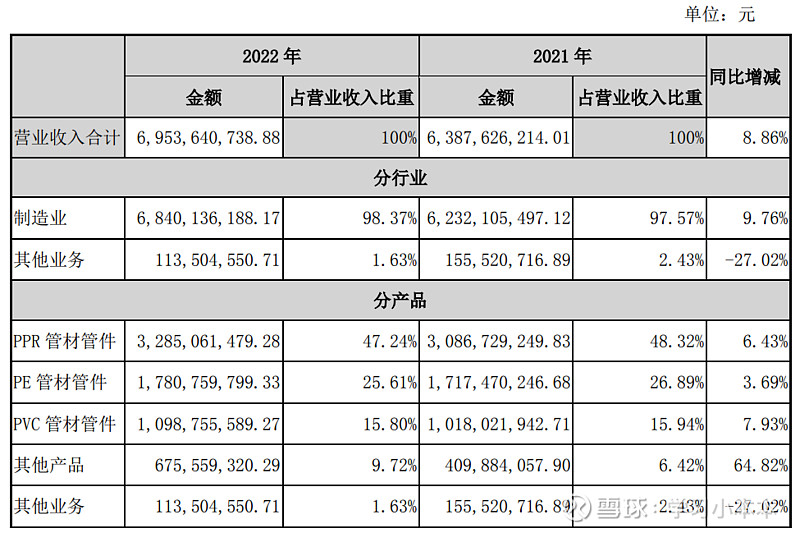

从主营分布来看,PPR管材制造收入占比较大,PE、PVC管材占比稍低。

从销售区域看,华东地区收入占比超50%,华北、西部地区各占10%以上,公司以经销为主,经销占比76%

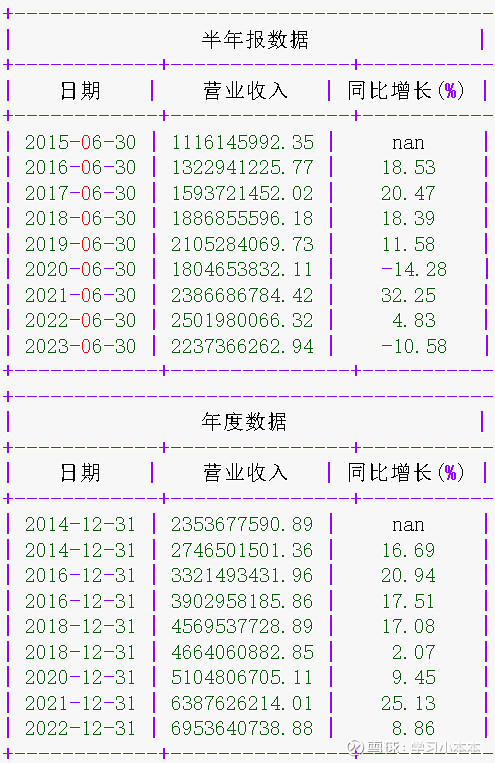

从营收波动来看,2020年及2023年的半年报中出现了负增长,但年度数据看,基本都保持了一定的增长幅度。

(数据来源:通联数据、华泰证券)

公司的毛利率较高,维持在40%左右,前期相对稳定,但2022年毛利率下降了8.59%。

(数据来源:通联数据、华泰证券)

三、估值状况

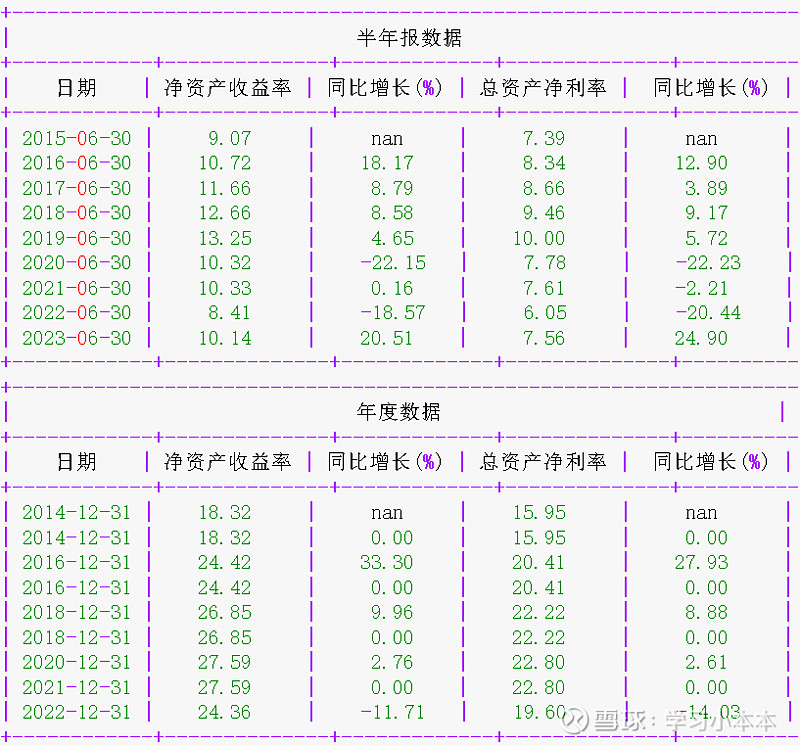

从年报数据看,2022年公司净资产收益率24.36%,相对2021年有所下降,总资产净利率为19.6%%,从2023年中报数据看,增长较好。

(数据来源:wind、华泰证券)

从PE(TTM)的角度看,当前市盈率在20.52倍左右,即,假设盈利状况不变的情况下,约20.52年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

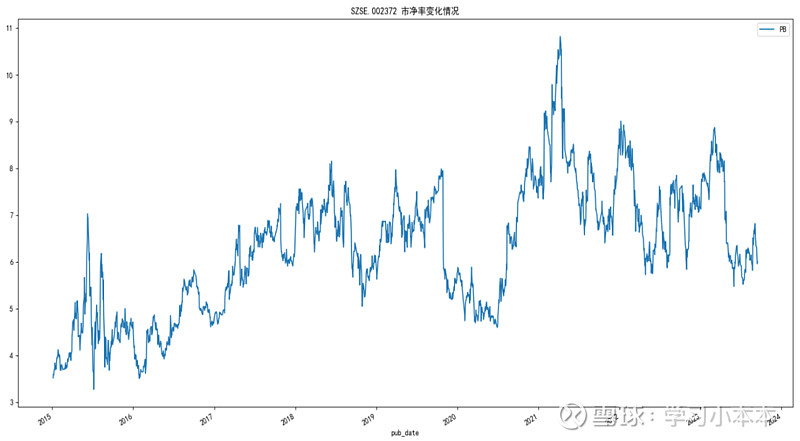

从PB的角度看,当前PB为6.01,即,当前的市值是净资产的6.01倍。

(数据来源:通联数据、华泰证券)

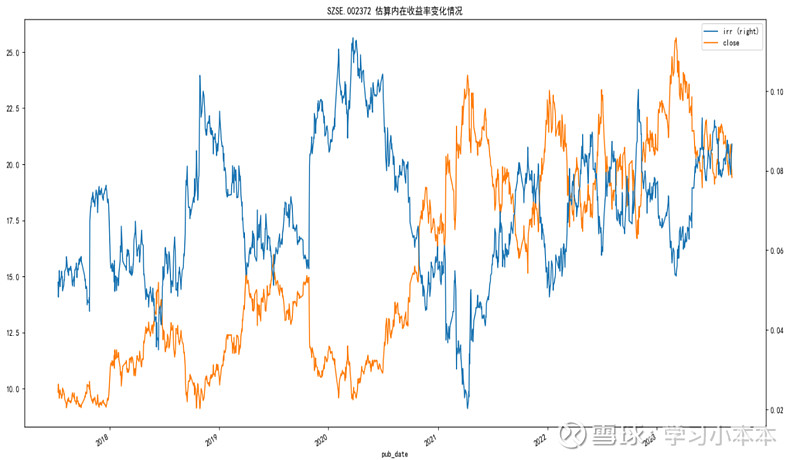

以未来增长现金流贴现的内在收益率估算来看,当前公司整体内在收益率尚可,整体处在长期内在收益率序列中等偏上位置。

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性)

从市盈率、市净率、内在收益率图形的相对位置判断,市盈率、市净率往往波动较大,不容易判断相对的高低位置,内在收益率由于将成长因素、贴现率因素考虑在内,因此前后更有可比性,更加容易辅助判断市场价值。

四、风险因素

1、宏观环境变化及经济景气度下降的风险。

公司主要产品的应用领域集中在建筑内给排水、城乡(室外)给水/排水排污、采暖、燃气等领域,一定程度上会受到国民经济发展、宏观政策调控、经济景气度和消费信心等因素的影响。

2、行业竞争加剧的风险。

随着国内塑料管道行业的发展与成熟,以及国际品牌、其他行业品牌企业的不断进入,具有较强综合竞争实力的规模企业越来越多,行业内品牌企业之间的竞争愈发激烈。

3、原材料价格波动的风险。

公司主要原材料属于石化下游产品,原材料成本占生产成本的比例为85%左右,其价格一定程度上会受国际原油市场价格波动和市场供需关系的影响。近两年原材料价格受“俄乌冲突”、供需不平衡等因素影响波动较大。

4、新业务拓展带来的风险。

公司积极布局新项目,进军防水、净水等领域。虽然防水材料与塑料管道同属于高分子材料,防水施工属于管道安装的下道工序,两者具有较高的协同性,净水业务也能共享家装管道营销渠道,但两者与塑料管道的产品性能、服务工序以及消费认知等方面各有不同。公司进入一个新的业务领域,树立品牌、建立服务标准、被消费者认可需要较长的时间,这期间会面临市场、经营、管理、技术等各方面不确定因素带来的风险。

5、商誉等资产的减值风险。

公司于2022年1月收购新加坡捷流公司100%的股权,因其2022年亏损,包含商誉的资产组组合可收回金额低于账面价值,本年度计提商誉减值准备680.57万元。为了进一步完善产业链布局,加快商业模式转型升级,公司未来会紧扣战略规划,继续推进收购兼并工作,如收购标的公司无法实现盈利,会存在商誉减值风险。

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,请谨慎求证,仅供参考。