基于前期QVT选股结果(文末附录)继续对选入个股进行观察,选出的股票大多从ROE、ROA、内在收益率等方面评估较好,但由于仍需要进一步对个股的增长可靠性、稳定性进一步跟踪观察,所以每天对其中的个股进行跟踪。选股逻辑、选入列表相关内容将会附在文章后面,选股的有效性测试可参考5月31日文章:QVT选股有效性测试。

一、个股观察

1、郑煤机(SHSE.601398)

公司始建于1958年,是一家煤机研发制造和汽车零部件制造双主业融合发展的国际化企业,同时涉足装备制造、服务、金融、商贸等领域。2017年郑煤机高起点迈入万亿级的汽车零部件产业,产品增加了汽车发动机核心零部件、减振与制动、起动机及发电机等。郑煤机拥有国家认定企业技术中心、博士后科研工作站、院士工作站等科研机构,先后承担了国家多项煤矿综采装备重点项目的研制开发,引领了中国煤矿装备的发展方向。郑煤机综合实力稳居中国煤炭机械工业50强,入选中国煤炭工业100强、全国机械工业企业500强。先后荣获“中国煤炭工业优秀企业”、“中国煤炭机械工业优秀企业”、“煤炭工业科技创新优秀企业”、“全国煤炭工业企业信息化管理示范企业”等荣誉称号。

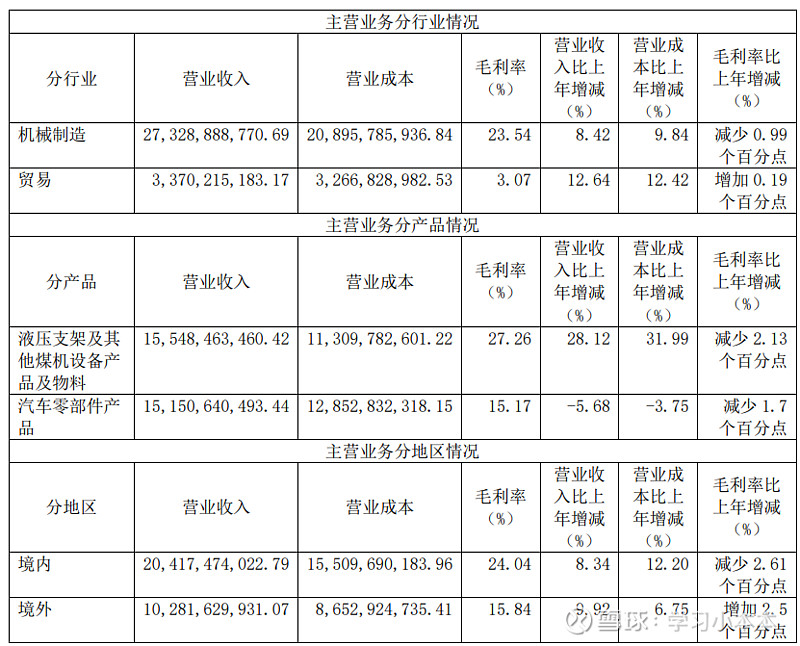

从营业收入来看,收入来自机械制造和贸易,制造占主要收入,煤机与汽车零部件收入各占一般左右,约三分之二的收入发生在境内。

(数据来源:wind、华泰证券)

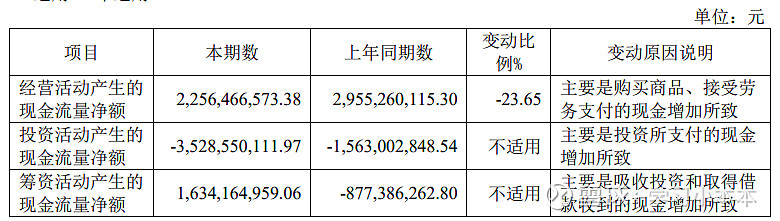

从现金流来看,经营活动的净现金流有所减少,同时增加了投资支出的现金流,并增加了流动负债。

(数据来源:wind、华泰证券)

从营收的增长情况来看,2017年由于资产购买变动较大,2020年后均保持一定增长水平,从2023一季度情况看营收增长较快,但也有一定的波动性。

(数据来源:wind、华泰证券)

(2)估值状况

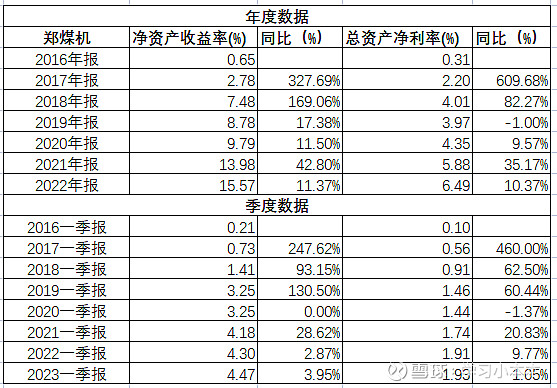

从年报数据看,2022年公司净资产收益率15%,相对前几年而言净资产收益率较高,2023年一季度为4.47%也是最近几年相对较高的水平。

(数据来源:wind、华泰证券)

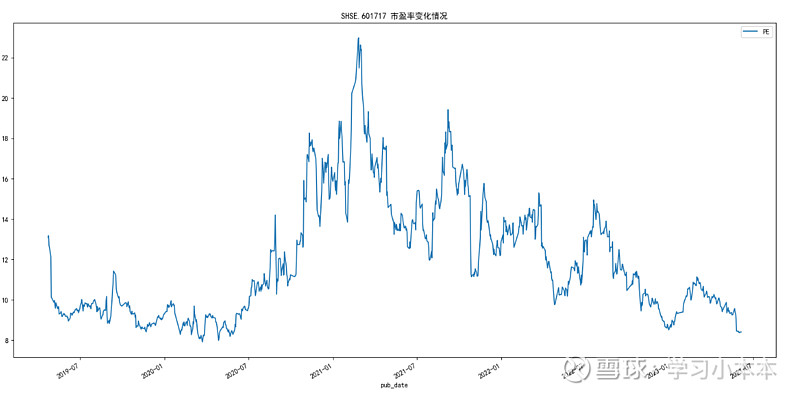

从PE(TTM)的角度看,当前市盈率在8.41倍左右,即,假设盈利状况不变的情况下,约8.41年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

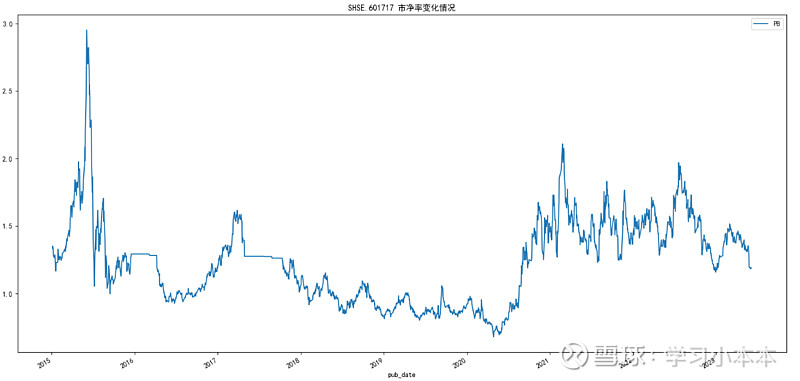

从PB的角度看,当前PB为1.19,即,当前的市值是净资产的1.19倍。

(数据来源:通联数据、华泰证券)

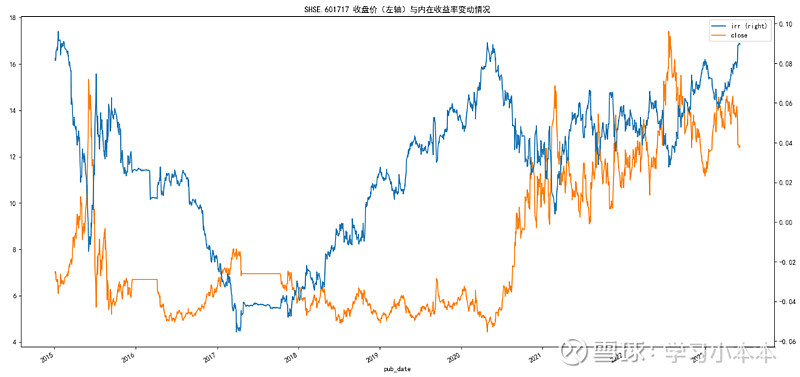

以假设的历史符合增长情况来评估的话,当前隐含的内在收益率较高,未来现金流折现的内在收益率变化情况如下:

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性)

(3)风险因素

公司主要生产煤机设备以及汽车零配件,“碳达峰碳中和”背景下,煤炭和 汽车产业相关政策、环境保护、节能减排、发展新能源等相关政策的调整,会导致公司煤机业务 和汽车零部件市场存在下行风险。

汇率波动风险:公司合并报表记账本位币为人民币。随着公司国际业务的不断拓展,公司境 外子公司主要结算币种欧元、墨西哥比索、巴西雷亚尔等面临一定的波动风险。

原材料价格波动风险:虽然公司已经与主要供应商建立了长期、稳定的合作关系,但原材料 价格仍然面临较大的波动风险,特别是钢铁、铜铝等金属原材料价格的大幅波动,对公司的盈利 能力稳定性造成不利影响。

海外市场运营风险:公司业务遍及全球多个国家,国内外不同地区在法律法规、会计、税收 制度、商业惯例、企业文化等方面存在一定差异,存在海外市场运营的风险。

市场有风险、投资须谨慎!

附:价值选股逻辑(QVT)、选股列表

一、价值选股逻辑(QVT)

通过对个股历史增长的分析,以历史增长的波动情况作为未来的估计,计算各个个股的现金流折现,从而计算每个个股的隐含的内在收益率。这方式对相对稳定增长的企业具有较好的参考价值,但对增长变化较大的企业会出现明显低估或高估,因此,通过质量(Quality)相关因子对选股范围进行限制,从而选择总体估值(V)较低,性价比较高的个股,并在调入调出时对超卖超买等趋势(Trend)进行简单过滤。在调入后不会根据走势进行调整,仅在不符合质量要求或内在内在收益率较低、性价比较低情况下进行调出。

选出的结果具有一定参考价值(可参考5月31日文章:QVT选股有效性测试),但肯定存在过拟合、以偏概全、历史视角等各类问题,但其中任何一个个股都可能有巨大的下跌风险,作为股票池也同样可能存在较大的下跌风险,测试过程中部分股票持仓时间也可能非常长,最长的高达几年,因此,可作为观察列表,不可作为投资交易依据。

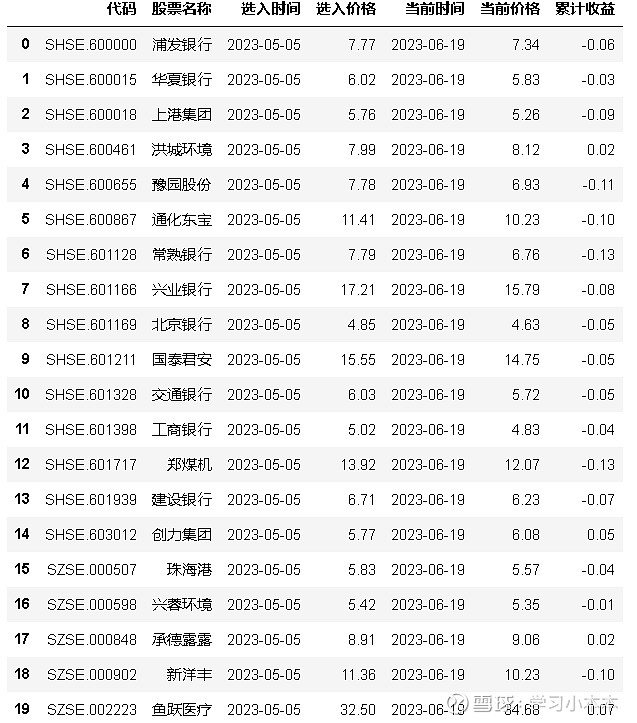

二、选股列表

为方便统计,以2023年5月1日作为起始点,实际选入为5月5日,选入的股票如下:

(数据来源:通联数据、华泰证券,顺序无代表含义,以代码进行排序)

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,请谨慎求证,仅供参考。