基于前期QVT选股结果(文末附录)继续对选入个股进行观察,并将选股逻辑、选入列表相关内容附在后面,选股的有效性测试可参考5月31日文章:QVT选股有效性测试。

一、个股观察

1、洪城环境(SHSE.600461)

公司发展立足南昌、深耕江西、辐射全国,具有强劲的区域竞争优势。拥有80余年供水运营管理经验,在南昌城区供水市场处于绝对领先地位;污水业务在江西省县域生活污水处理市场占据80%以上份额;生活垃圾处置业务在南昌市场占有率达60%;在南昌市燃气市场占有率已超90%;公交新能源方面是南昌市最大的车用天然气供应商。

洪城环境主要业务包括自来水、污水处理、清洁能源、固废处置及其他,其中自来水供水业务拥有南昌市城市供水特许经营权,涵盖南昌市公共供水管网所覆盖区域的供水以及城区水厂的制水,同时,全力推管道直饮水项目,着力补水链、延水链、强水链。公司拥有80余年供水运营管理、水厂11座、供水管网7933公里、服务人口400万。

公司的污水处理业务主要由城镇生活污水处理和工业废水处理两部分组成,业务分布在江西全省多个县市及浙江、辽宁等地区。作为江西省内首家污水处理厂运营先驱,具有20余年的污水处理运营管理经验,拥有污水处理厂110座,江西省市场占有率超80%。公司通过取得当地政府授予的特许经营权来开展污水处理业务,依据物价指数变化、投资金额等协议约定条款,与政府进行协商制定或调整污水处理服务费价格。

旗下燃气集团是江西省用户规模最大的城市燃气运营商,拥有南昌市主要行政区域的管道燃气特许经营权,主要包括燃气销售和燃气工程安装业务。公司天然气用户123万户、燃气管网长6929公里、气化率81.2%。公司旗下公用新能源公司是南昌市目前最大的车用天然气销售公司,主要产品为压缩天然气CNG和液化天然气LNG,均作为车用燃料供应给南昌市辖区内的公交车、出租车等。

公司旗下负责固废处置业务的洪城康恒运营南昌市最大垃圾焚烧发电项目,处置能力达2400吨/日;宏泽热电处置废皮革及污泥等多类固废,是温州经开区唯一的公用热源点;洪源环境占据全国首批餐厨试点城市区位,实现收运、处置一体化运行;绿源环境负责建设渗滤液处置1000吨/日、垃圾渗滤液浓缩液处置400吨/日,助力掌握多种类固废处置的综合服务能力。

(1)经营状况

2022年公司的营业收入为77.8亿元,营业成本是54.9亿元,从营收分布来看,供排水及涉水工程收入是主要来源。从分产品的情况来看污水处理服务费和燃气销售是主要产品,其中污水处理服务的收入占比较高,毛利率也比较高,与2021年相比收入波动较大的主要是给排水工程、污水环境工程、燃气安装工程,可能与政府当年市政支出关系较大,非工程类业务如自来水销售、污水处理服务、燃气销售、固废处理等这几项业务收入相对稳定,占总体营业收入的75.4%左右。

(数据来源:wind、华泰证券)

从营业收入、净利润来看2022年都呈现一定下降,但现金流净额保持了增长,应该是2021年的业务增长但延期支付导致的。

(数据来源:wind、华泰证券)

从2023年一季度营业收入变动情况来看,营收已经维持稳定开始回升。

(数据来源:wind、华泰证券)

综合以上来看,公司75%左右的营收由于业务性质保持相对稳定,其中2022年或由于市政工程预算支出等方面影响,整体工程性收入下降导致营业收入下降,从2023年一季度数看,营收已经保持稳定开始回升,从现金流情况来看,2021年的部分营收在2022年得到现金流回收。

(2)估值状况

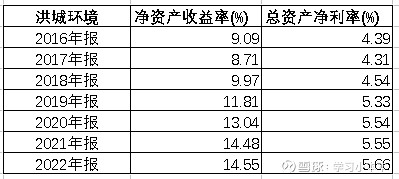

从年报数据看,公司净资产收益率近年来保持较好的增长,2022年净资产收益率为14.55%,2023年一季度为4.01%,处于近年来一季度同期较好水平。

(数据来源:wind、华泰证券)

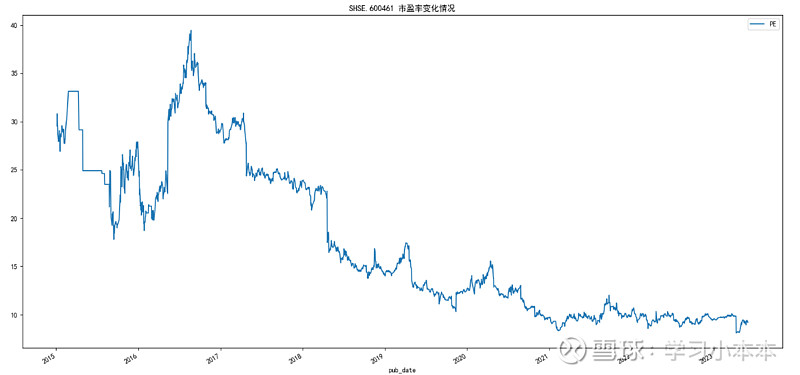

从PE(TTM)的角度看,当前市盈率在9.29倍左右,即,假设盈利状况不变的情况下,约9年的盈利可达到当前的市值。

(数据来源:通联数据、华泰证券)

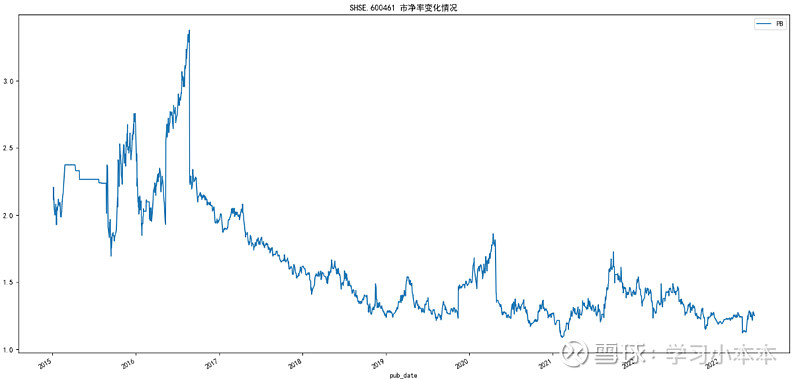

从PB的角度看,当前PB为1.25,即,当前的市值是净资产的1.25倍。

(数据来源:通联数据、华泰证券)

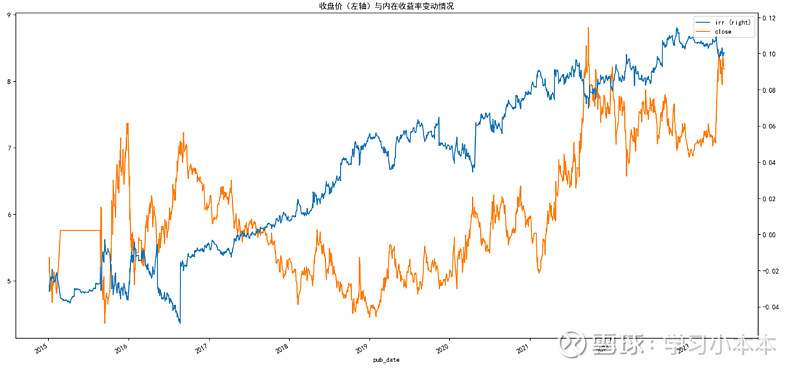

以假设的历史符合增长情况来评估的话,当前隐含的内在收益率较高,未来现金流折现的内在收益率变化情况如下:

(数据来源:通联数据、华泰证券,模型仅供参考,需充分评估假设的合理性)

(3)风险因素

从财务杠杆的角度看,洪城环境总资产为228.3亿元,净资产为74.02亿元,净资产占总资产的比例为33.1%,有一定的杠杆率。

疫情后政府或存在经济压力,在水务等方向的支付存在拖延,可能存在财政支持力度恢复不及预期的风险。

项目进度低于预期风险:垃圾焚烧项目前期需要完成土地选址、环评等一系列手续,

每个项目总建设周期可能差别较大,项目投运节奏低预期将使得公司确认收入较慢。

市场有风险、投资须谨慎!

附:价值选股逻辑(QVT)、选股列表

一、价值选股逻辑(QVT)

通过对个股历史增长的分析,以历史增长的波动情况作为未来的估计,计算各个个股的现金流折现,从而计算每个个股的隐含的内在收益率。这方式对相对稳定增长的企业具有较好的参考价值,但对增长变化较大的企业会出现明显低估或高估,因此,通过质量(Quality)相关因子对选股范围进行限制,从而选择总体估值(V)较低,性价比较高的个股,并在调入调出时对超卖超买等趋势(Trend)进行简单过滤。在调入后不会根据走势进行调整,仅在不符合质量要求或内在内在收益率较低、性价比较低情况下进行调出。

选出的结果具有一定参考价值(可参考5月31日文章:QVT选股有效性测试),但肯定存在过拟合、以偏概全、历史视角等各类问题,但其中任何一个个股都可能有巨大的下跌风险,作为股票池也同样可能存在较大的下跌风险,测试过程中部分股票持仓时间也可能非常长,最长的高达几年,因此,可作为观察列表,不可作为投资交易依据。

二、选股列表

为方便统计,以2023年5月1日作为起始点,实际选入为5月5日,选入的股票如下:

(数据来源:通联数据、华泰证券,顺序无代表含义,以代码进行排序)

市场有风险、投资须谨慎!

文中包含的各类数据及模型估计均可能存在严重缺陷,请谨慎求证,仅供参考。