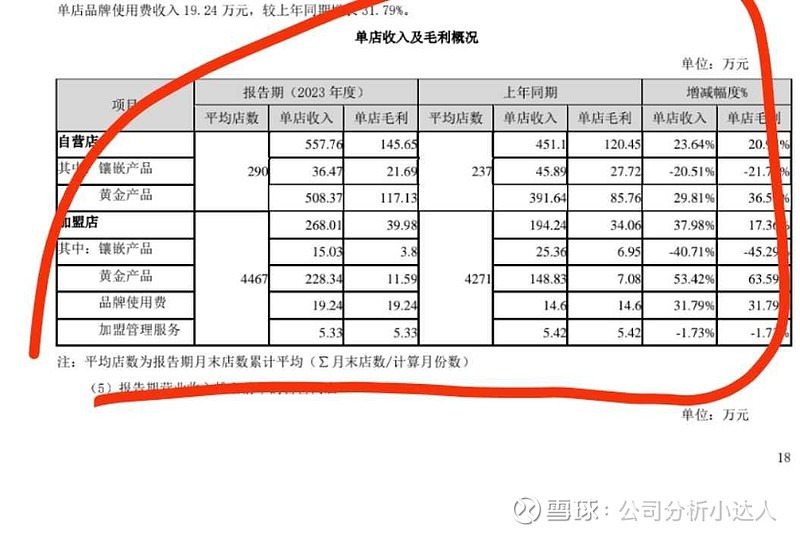

所以可以大概推测出来,就是今年一季度周大生加大了营销力度,加大了对下游经销商的扶持力度,一方面是因为去年一年本身开店数量就是高的,净开店490家,另外一方面是因为本身的镶嵌业务拖累,毛利急剧下降也对总利润造成了打压,最后就是三月金价飙升背景下,消费者观望情绪严重,可能行业三月开始加大营销力度,开始打价格战吸引消费者。

总结:行业竞争激烈,黄金高价, 镶嵌掉价,消费者开始观望,有点可选商品的意思在里面。

好的地方是周大生依旧是坚持高分红,5.1%的分红率还是很有吸引力对应目前15pe不到的估值。另外就是对外信披,以及管理层的人品,跌也跌不到去了,管理层增持价格最近是16左右。

$周大生(SZ002867)$ $老凤祥(SH600612)$ $中国黄金(SH600916)$ @今日话题 @雪球达人秀 @雪球创作者中心 @Kevin求真投资 @麦克阿陈 @买进中国_大佛 #雪球星计划#