大概看了一下这家公司, 因为这家公司也是卖肾药的,和康臣直接竞争。在 2017 年的一篇报告中,有观点说长龙的海昆腎喜膠囊的份额超过了尿毒清,所以关注了一下;

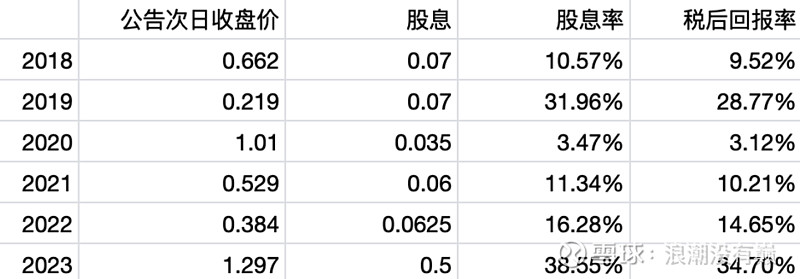

在 2023 年的一季度,公司发放了一次特别股息,每股 0.5 元,相比 3 月底 0.5 元的股价,股息率 100%;这也让股价几个月内走出翻倍的行情。不过通过观察其他年份的派息,并不十分稳定,直呼看不懂;

值得注意的是,公司的流动性很差,例如在 2019 年,平均每天的成交额只有几万港币,甚至有些时候全天都没有成交,所以上述税后回报并不是说按照次日收盘价一定能够买入。 目前股价已经是在 2023 年公告特别股息之后涨起来了,如果后续派息回复到 0.07,当前的股价对应的回报税后大概只有 5%~6%; 如果不冲着股息,而是从长期经营的角度来看这家公司,总体还是比较负面。

1. 经营数据来看不是很稳健,可以看一下14年以来的营收

2. 公司位于吉林,东北的营商环境相对来说弱一些,在公司治理上风险也更高一些;

3. 其次,公司的成交量很小,即使是我这种散户要买够量可能要一两周的时间;

4. 另外公司主打产品应该是海昆腎喜膠囊,是其核心收入来源,具体比例不知,公司近几年财报竟然也从不公布各产品的营收比例。而海昆腎喜膠囊直接和康臣尿毒清竞争。稍微了解康臣的朋友应该能感受到康臣相比吉林长龙,竞争力要强几个量级。

考虑以上因素,这家公司目前不太适合买入 【2023-09-03】