今年以来,市场流行以下这种段子:

请珍惜70+的平安,因为马上就要60+了……

请珍惜60+的平安,因为马上就要50+了……

请珍惜50+的平安,因为马上就要40+了……

事不过三。

50元的均价,我开始建仓中国平安。

祝我平安吧。。。

1、落难的巨型白马

曾几何时,作为白马价值的代表,中国平安在A股与港股市场的日子风光无限。

但自去年12月摸到92.9元的高点后,平安股价一路向南,连每次形态上的反弹调整都微乎其微。如此幅度与速度的下跌,在平安上市的这14多年里实属罕见。

从市值角度看,更加触目惊心。

平安市值最高在去年12月达到1.6万亿,目前仅剩9000亿不到,市值蒸发7000多亿元。

要知道,A股目前4000多家上市公司中,总市值超过这蒸发的7000亿的也就有11家(差不多蒸发了一个五粮液的总市值……)

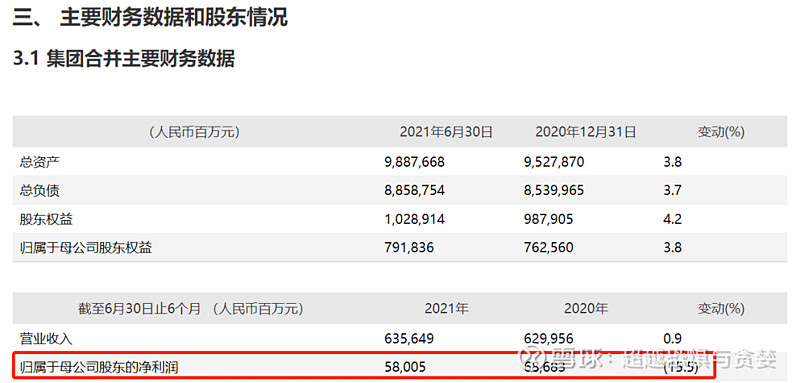

如此惨淡的表现,我们从中报一见端倪:

上半年净利580.1亿元,相比去年同期下降15.5%。

净利下滑是事实,但有三个积极的点必须要指出。

1)中报净利虽下滑,但下降幅度同比大幅收敛。去年中报,平安净利润同比下降29.7%。

2)除去踩雷华夏幸福一次性因素,平安挣钱能力并不弱。刨除踩雷后的减值计提,平安上半年净利润达到788.1亿元,同比正增长。

“2021年上半年,公司对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元,对税后归属于母公司股东的净利润影响金额为208亿元。”

3)营运利润818.36亿元,同比增长10.1%。很多人只看到归母净利润下降了15.5%,但忽视了一个更重要的利润指标——营运利润(OPAT)。营运利润剔除了公司短期投资波动、折现率变动、不属于日常营运收支的一次性重大项目等影响,更能反应公司的可持续经营能力。

平安上半年营运利润的双位数增长得益于其他几条业务线的靓丽表现,包括银行、投资、科技。这一数据,在2020年上半年是1.2%,2020年全年是4.9%,增速在持续放大(市场貌似根本没有pirce-in这个关键点,也是我相信平安被过杀的理由之一)

顺便提一句:2021年上半年,平安科技业务总收入488.1亿元,同比增长14.2%,营运利润为69.62亿元,同比增长72.1%)

参考这份中报,综合以上三点,你觉得平安这大半年蒸发的7000多亿元值吗?

好的投资机会出现在市场放大公司缺陷而低估其长期优势之时。

2、投资关键点

很多人不愿意碰平安的原因是盘子太大,仅保险业务的复杂度就非普通人能搞明白的,更别提信托、证券、银行、科技等业务了。

我们秉持第一性原理,平安本质上还是一家保险公司。

散户的情绪放大了其投资端的踩雷事件。平安保险资金的总投资规模近3.79万亿(截至本年6月30日),踩雷华夏幸福那二、三百亿是九牛一毛并且一次性事件。

真正值得关注的,是以寿险为主的保险业务。

因为这才是平安最主要的收入来源,也是其投资的“蓄水池”。

最新数据:2021年8月,平安寿险保费收入305.7亿,财险的保费收入210.9亿,养老保险保费收入16.20亿,健康险9.72亿。保费收入最高的依然是寿险,其次为财险。

所以平安的寿险业务,对其利润增长至关重要。

8月主要保费同比变化情况:财险同比降幅较大达14.2%,但环比增长了1.9%,寿险同比降低了2.5%,环比也降低了2.3%。

从8月总体保费来看,并无明显改善迹象,这大概率是平安股价还在左侧的主要原因。

但平安寿险的表现比我想象中好很多,估测不久后便会出现边际改善。

由于专业投资机构对平安的寿险改革关注极高,如果上表情况稍有改善迹象,定会大举买入。

我在黎明前先一步押注了。

3、低估到了什么程度

首先申明:低估值绝不是买入一家公司的理由,有些投资者秉持“便宜就是硬道理”这一条投资原则,就盯着市盈率、市净率这些相对估值指标来看,往往会落入价值陷阱。

但低估值确实可以为一笔慎重的投资提供较强的安全边际。

按照相对估值法:

1)平安当前在十年内的估值水平:

PE(TTM)处于avg-2std(均值-2个标准差)

PB(LF)处于avg-3std(均值-3个标准差)

2)再看平安在几家龙头保险公司中的估值:

无论是历史纵向还是行业横向,平安当下的低估都十分罕见。笔者认为这大概率不是价值陷阱,而是实实在在的低估。

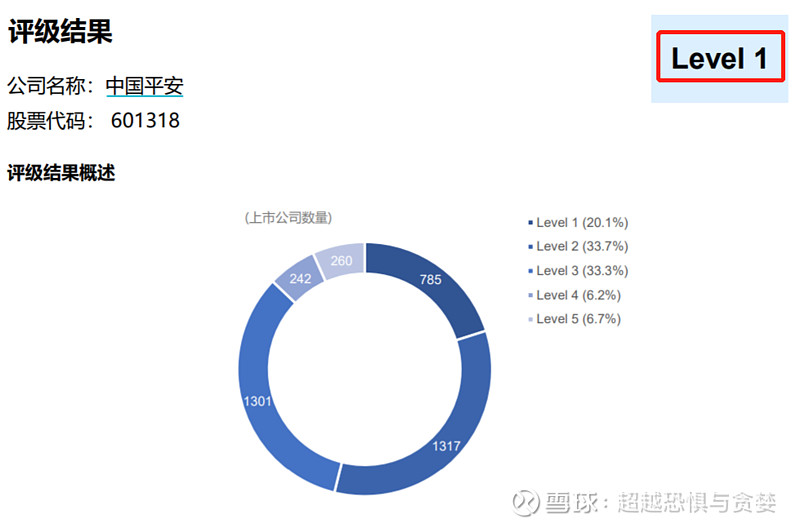

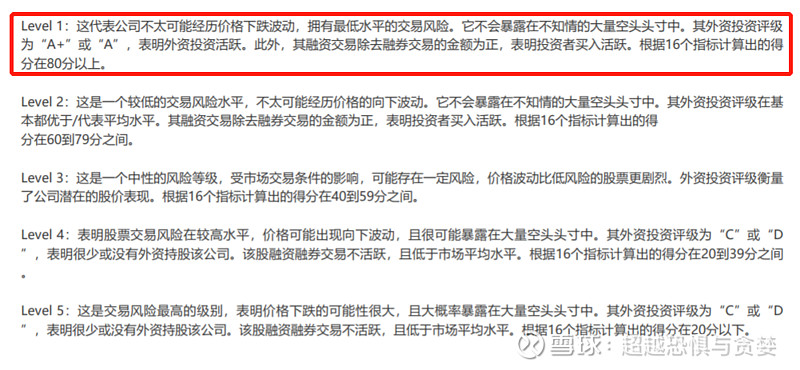

4、第三方风险评估

引用中盛(China Knowledge)对中国平安最新的评级报告:

5、两个催化剂

平安基本面的改变仍需其寿险与财险业务的改善,除此之外我列2个股价上涨的催化剂:

1)结合当前宏观经济,利率上行空间较大,这对保险业是个利好;

2)打出“公司回购+高管增持”的组合拳,彰显未来发展信心。

“公司拟使用不低于人民币50亿元且不超过人民币100亿元(均包含本数)的自有资金,以不超过人民币82.56元/股的回购价格回购公司A股股份。”

“自8月27日开始,平安高管开始在二级市场增持股票。中国平安董事长马明哲在9月3日、9月7日两天斥资414.3万购入8万股。此外,谢永林、孙建一、顾立基、蔡方方等核心人员也相继增持公司股票。截至9月7日,包括马明哲在内的平安高管合计增持股票超21.68万股,耗资超过1120万元。”

综上,目前左侧进场平安,大概率只输时间,不输钱。

(其实我觉得也输不了太多时间)

加仓计划:综合考虑估值、盈利等因素,每跌4%追加2~3层仓位。

目标卖出价:暂不设。

再次,祝我平安。