今晚中国平安公布了2023年度业绩报告,作为A股的保险板块今年第一份年报,并没有给市场带来惊喜。从数字上看,2023上半年强劲复苏势头被打断。财报中最大的变化是调整了长期投资回报率假设和风险贴现率假设。

回溯业绩:

中国平安2023年报和半年报一样,自2023年起执行新保险合同准则,按新准则对上年数据进行了追溯调整。但年报的回溯除了新准则因素,整体影响更大是2023年报在近年首次调整了长期投资回报率假设和风险贴现率假设。这2个假设调整,较大的影响了大部分财报数据。

年报中表示这些调整是基于对宏观环境和长期利率趋势的综合考量,公司于2023年审慎下调寿险及健康险业务内含价值长期投资回报率假设至4.5%、风险贴现率至9.5%。(2022年及以前的新业务价值使用长期投资回报率假设5%和风险贴现率11%计算。)

这些假设的调整,保费等部分数据不会受影响,但对利润、净资产、内含价值、新业务价值等影响较大。好比同样是100块钱的资产,环境好的时候预计未来每年能赚5块,环境不好的时候对未来利润和价值的预期会打折扣,这会反馈回对公司当下价值的计算。

利润与净资产:

集团净利润856.65亿,同比下降22.83%。

比净利润更能反映真实经营情况的营运利润1179.89亿,同比下降19.68%。

每股收益同比下降23.9%

每股净资产相比去年年末增长3.83%。

新合同准则和新假设下,都回溯调高了去年的基数。如果按照上年同口径,上述数据会在2022基本持平附近。每股净资产会略微提高。

负债端:

总保费收入8006.95亿,同比增长在4.1%,全年整体微弱复苏,但是下半年数据同样拖了后腿。

寿险代理人数量34.7万,相比去年年末下降22.02%。2023年缩减人力还在持续,虽然比例还是很高,但是从绝对数量上看,下半年确实相比上半年继续放缓。(a股炒热点股民:这个我熟,连续跌停的话后面每天亏的钱会越来越小。![]() )

)

财险综合成本率从账面数字上好于2022年。但是加了一前置条件:剔除保证保险影响,整体综合成本率为98.4%。读者自己体会。

内含价值:

集团内含价值相比2022年末下降2.36%,因回购注销后,每股内含价值相比上年年末下降1.99%。下半年没能维持中报成绩,由正转负。

经调整后的寿险资产净值从半年增长11.87%调到年末的2.79%。

新业务价值同比增长7.84%,结束了连续3年的下降,但是下半年成绩拉胯,导致全年成绩较为普通。不过同样是因为新准则和假设调整,才导致大幅拉低了账面数据。如果按照2022年同口径,则增长36.2%。(同口径半年报增长45%)

新业务价值利润率23.7%,预期内继续探底。不过相比半年报要稍微好一点点。

核心偿付能力充足率、综合偿付能力充足率连续3年下降,同样年报没有能维持住中报向好的趋势。

投资端:

总投资收益率3%,净投资收益率4.2%。总投资收益率连续拉胯3年,这可能也是引发平安调整财报假设的原因。老平粉开始怀念陈德贤了。

权益投资占比整体相对上一年度略微上升,其中股票相比其他资产提升相对明显。但考虑到今年一月末到农历年前的行情......这段时间是否有调整可能对2024年中报投资端业绩影响更大。

(总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,我认为更关注总投资收益率,因为可以更好的反映资本市场走势对险资的影响。)

投资回报差异从半年报时的63.82下降到年末时的-209.6亿,连续4年负数。

分红:

全年每股分红2.43元,同比增加1分钱。没有像上周平安银行一样给市场惊喜。平银分红超预期,叠加平安集团年末分红和去年维持几乎一样,感受到了压力。

今晚公布年报的同时,平安还发布了《未来三年股东回报规划(2024-2026 年度)》。表示在未来三年中,公司每年分红金额原则上为上年度经审计后归属于母公司股东的净利润的 20%-50%。

平安过去的分红和营运利润挂钩,今年调整假设后营运利润近年来首次负增长。结合今晚的未来3年股东回报规划,预计平安的管理层还是知道市场要什么,有愿意维护市场希望分红稳定增长的预期。

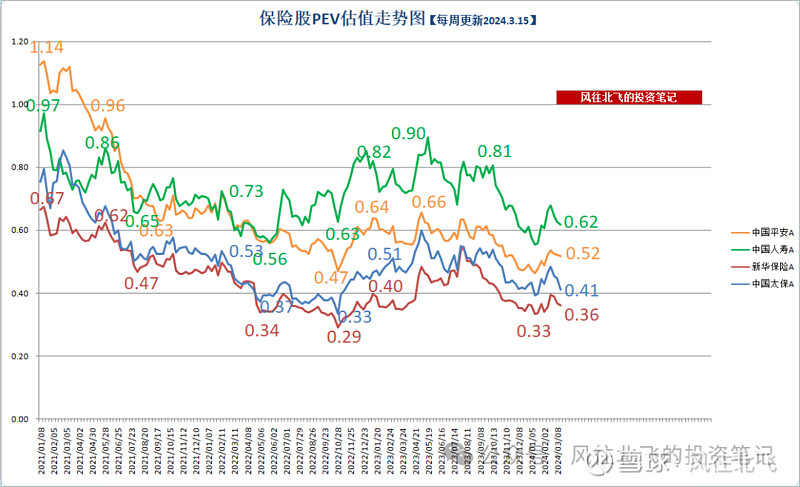

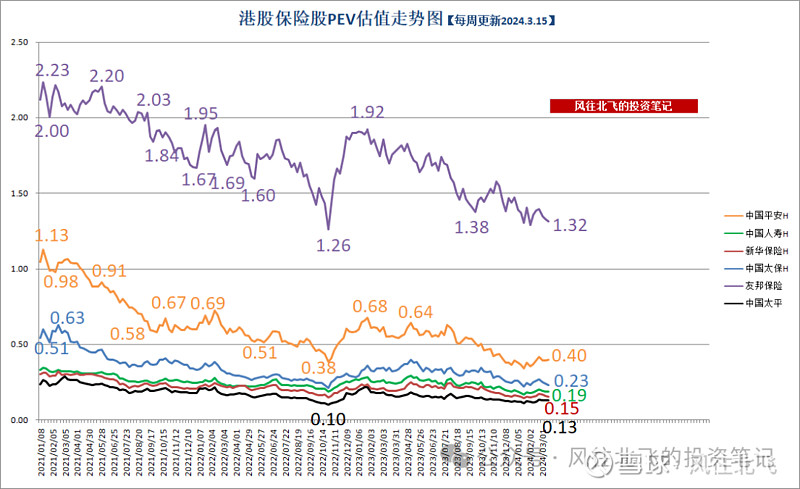

PEV估值:

年报每股内含价值76.34元。对应年末股价,A股0.53倍,H股0.42倍。对应今日收盘价,A股0.55倍,H股0.42倍。走势图直接看上周末黑板报。

↑关注**号回复关键词“PEV”,查看过去2011-2020年保险板块PEV估值走势图。↑

员工持股计划:

按照惯例,平安在公布2023年报的同时也继续公布了2024年的两个员工持股计划。按照过去经验,预计两个计划会在未来一周买完。

其中2024年的核心人员持股计划规模5.84亿,和近几年接近。长期服务计划35.4亿,规模是长服计划2019年实施以来的最低额度,不过这次回购相比往年有个区别是计划买入H股。

十大股东

平安集团的股权结构较为分散,不存在控股股东,也不存在实际控制人。平安所有大股东的持股份额均不超过10%,前十大股东里为深圳国资,卜蜂集团,沪港通北向资金,两金(证金+汇金),平安的员工持股计划,以及2015为了调节指数波(救)动(市)进场的十大平准基金。

持股5%以上的股东,目前是深国资、正大集团、两金合计。

主要股东之一是深国资,深投控持股5.29%,深业集团持股1.42%。这两个公司依旧没有增减持,相比去年年末比例提升主要是因为平安注销回购股份所致,它们合计持股6.71%,合计已超过正大集团。

正大旗下的卜蜂集团,近年来在逐步退出平安,2023年继续减持,持股比例从2019年的8.97%下降到5.84%。目前通过商发+其他下属子公司持股。

两金合计持股5.59%,持股数与去年末保持不变。没记错的话,两金是在2015年调整行情中增持平安的,老平粉应该还记得2015年8月27日那天平安强势封板。

港股通#北向资金#相比上一年度下降不少。2023H2北向资金持股比例还剩2.67%。

十大股东排名第七的是平安的员工持股计划,持股比例已达到1.93%。该计划全称为中国平安保险(集团)股份有限公司长期服务计划。长期服务计划的参与对象为平安及附属子公司的员工,历年累计参与人数超过11万人,资金来源为员工应付薪酬额度。

排名第九、十的是大成基金-农业银行-大成中证金融资产管理计划、华夏基金-农业银行-华夏中证金融资产管理计划,这两个基金持股数没有变化。中证金融资产资管计划是证金公司的专项管理计划,代表证金公司买入,也就是证金分仓。2015年救市时这个“平准基金”展露头角,这个计划一共十只分别是工银瑞信基金、南方基金、中欧基金、博时基金、大成基金、嘉实基金、广发基金、华夏基金、银华基金、易方达基金这10只基金。也就是说可能还有8只基金和第十大股东持股比例接近,但没有上榜。

注1:香港中央结算有限公司(1)作为一个单独的股东占据了第一大股东。实际上因为内地和香港的登记结算制度不同,这里的第1大股东只是未单独在香港中央结算有限公司单独登记结算(如商发通过券商等渠道统一买入的股票的机构和散户的总和。也可以理解为去掉几个H股大股东后平安的H股总和。)

注2:香港中央结算有限公司(2),也就是我每天转发港交所的沪港通渠道的 北向资金、沪股通。

小结:

假设和模型的调整,对此份年报影响较大,这个动作可以说遮蔽了所有可能的亮点。(不知道下周公布财报的同行,是否也会连夜跟进加班调整假设![]() )

)

如果没有假设的调整,平安的各项财报数据还是中规中矩的。假设的调整并不会改变公司的客观实际价值,改变的只是平安自身根据环境的自我评价和对市场的解释。

客观的看,近3-4年行业的环境确实发生了很大变化。调整是面对现实,实事求是的体现。但同样也是对环境困难的印证,如果昂扬向上的阶段,也不会有这种情况发生。

天未亮,脚下仍是未知的路。期待平安2024轻装上阵,重新再战。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。