今晚新华保险和中国人寿一起公布2023年度业绩报告。预期内和同行一样调整了投资回报率假设和风险贴现率假设。回忆2022年度,新华保险作为行业内最后一家公布年报的保险公司,数据异常拉胯。今年相比上年度整体止住下跌趋势。

调整假设:

和同行一样,新华保险今年年报也调整了投资回报率假设和风险贴现率。长期投资回报率假设从原来的分险种账户“多数险种为5.0%少数(新传统、传统专一)为5.25%投连险6.0%”调整到“非投连4.5%投连险6.0%”。风险贴现率方面,新华保险上市后一直是11.5%,2020年报调整至11.0%,2023年报调整至9.0%.

再次说明一下:所有的假设不会改变保险公司的实际情况,是肉都烂在锅里。改变的是保险公司对市场和自身的评价(尺子),从而希望让财报反映的内在价值等更接近真实情况。长期投资假设调低,会降低财报账面价值;风险贴现率调低,会提高账面价值。

净利润和净资产:

净利润87.12亿,同比下降11.30%,相比上年下降幅度放缓。不过低于2023中报数据,下半年利润和很多同行一样是负增长。

净资产同比增长2.12%,同样低于2023年中报数据,全年走势倒V。不过也结束了2022年上市十几年来去年首次负增长的特殊情况。

保费:

总保费收入1659.03亿,同比上涨1.72%。同样是受下半年拖累,让全年增速放缓。

代理人数量15.5万,相比2022年度代理人数量腰斩,今年减员速度放缓,同比下降21.32%。

内含价值:

内含价值同比下降1.98%,连续2年微弱下降。

新业务价值同比增长24.8%,结束了连续4年的负增长,而且账面数字比2023年中报还要高。这还不算完,如果按照2023年口径回溯过往业绩,2023年新业务价值同比增长65.1%.....

按首年保费计算新业务价值利润率8.9%,好于去年历史最低值,但依旧只有个位数。

投资:

总投资收益率1.80%,历史最低。净投资收益率3.4%同样历史低位。

权益投资占比方面,整体相比上年略微下降,其中股票占比略微提升。

核心偿付能力充足率157.01%,、综合偿付能力充足率278.43%结束下降,双双企稳回升。

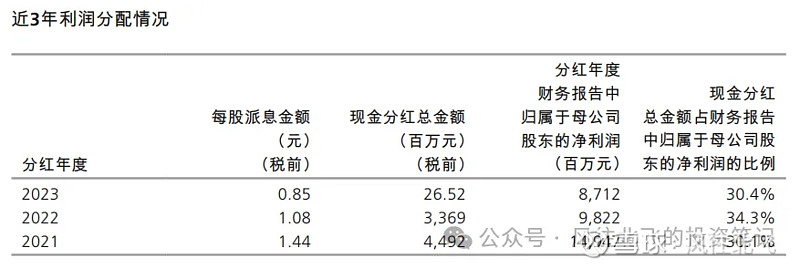

每股分红0.85元,连续2年下降。

PEV估值

中报每股内含价值80.30元。对应半年末股价,A股0.39倍,H股0.17倍。对应今日收盘价,A股0.38倍,H股0.15倍。

小结:

新华保险这份年报虽然整体走出2022年的困局,负债端在上年低基数和调整假设的基础上,多数数据结束大幅下滑并企稳,新业务价值增长特别亮眼。但面对2023下半年资本市场的不利环境,新华保险投资端成绩表现较差。李全时期给新华提出的双轮驱动战略,曾经一度向着目标发展,但在李全退休的2023年未能实现一份好答卷。

后话:

经过本周保险板块年报的密集公布,现在只剩明天最后一家中国太保了。按照以往惯例,所有头部公司公布年报后,我会整理一篇保险行业年报业绩横向对比,但是今晚看完,感觉今年的板块横评不太好比较。因为今年行业普遍调整了两个假设,且各家调整幅度和结果不同,可比口径下有的用2022年重列的有用2023重列的。我在想可能今年横评不以数据图标的形式,用印象文字的描述,或者就直接无限鸽了吧。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。