过去三年,保险行业经历的环境已不用再重复描述。从近期保险行业头部公司的年报数据上看,行业在市场的预期内交出了一份不佳的答卷。但真正的苦难,是没有尽头的苦难。目前行业最大的困难已经过去。下面我们一起对过去三年里,行业重要的业绩数据进行完整回顾与横向对比,看看保险股和保粉都经历了什么。

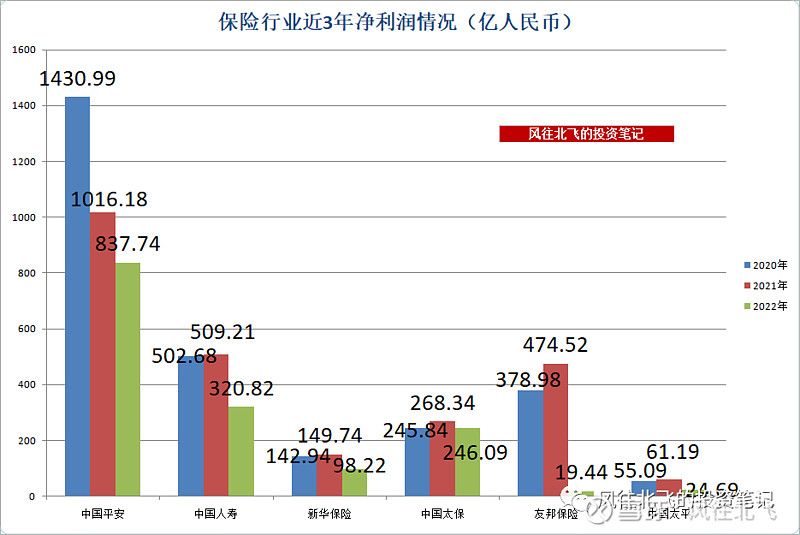

净利润和营运利润

疫后这三年,用数据来观察保险行业,净利润不是最准确,但却是最直观的指标之一。在负债端、资产端双杀式的冲击下,行业头部公司无一幸免,都在净利润指标上不断下台阶,多数公司在过去三年里利润接近甚至超过腰斩。

在YQ前期,部分公司还可以靠着内含价值释放利润,但几乎三年的新业务价值萎缩,到第三年部分公司内含价值开始下降,行业整体的净利润也难支撑。

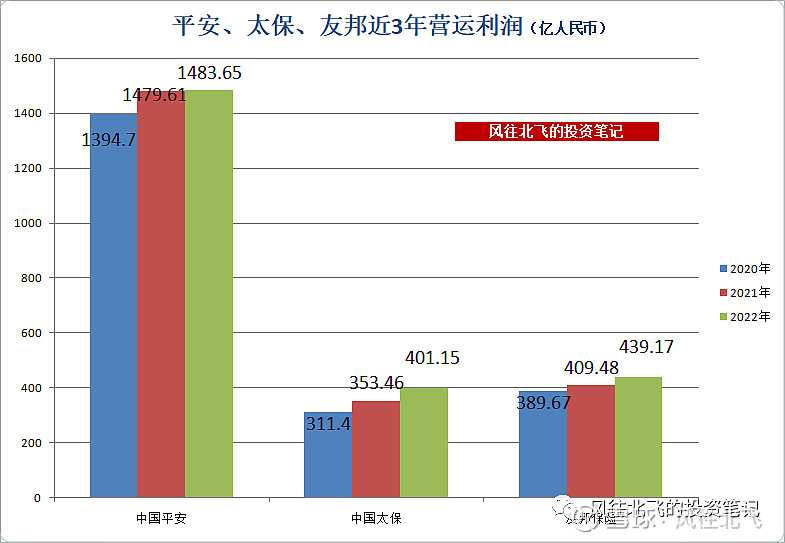

营运利润是在净利润的基础上,剔除掉波动大的投资收益,和一次性重大项目的利润,可以更准确地反应经营利润的增长。这个指标并非每家都公布,目前仅友邦、平安、太保披露。

从这三年来的特殊环境中来看,营运利润相比利润就相当于剔除了一部分外界极不利的影响因素(资本市场下跌因素),这三家的经营利润还是在稳步增长的。从3年的维度来看,中国太保增速最大,其次是友邦保险。

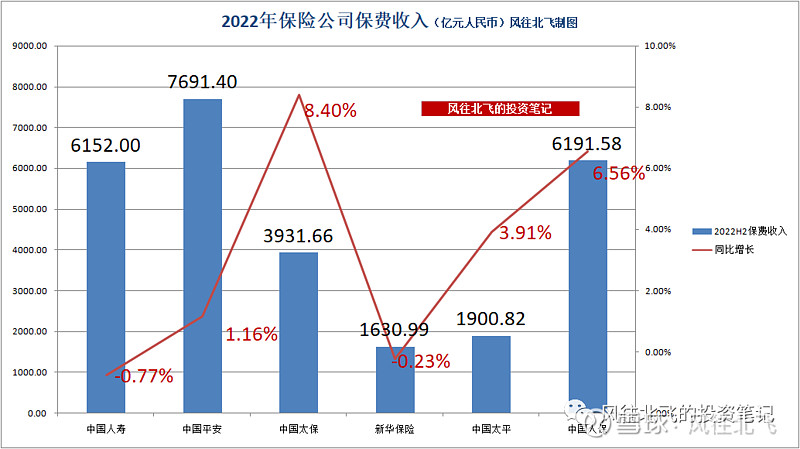

保费收入

保费增长只能反映规模的部分,不能准确反映保费价值的部分,但同样是一个比较直观的指标来观察行业负债端的情况。

疫后三年行业整体的保费收入是在一个微弱增长乃至停滞的状态。不过考虑到YQ的离谱冲击以及这三年代理人数量的超幅下降。从保费规模这个指标上看,行业的基本盘还是稳住的。

上图直接使用每周黑板报里的图片。需要说明的是,上图数据来自于月度保费公告,中国太平的保费收入只统计内地数据。另外部分公司在年报里的数据进行了微弱的调整,影响不大。

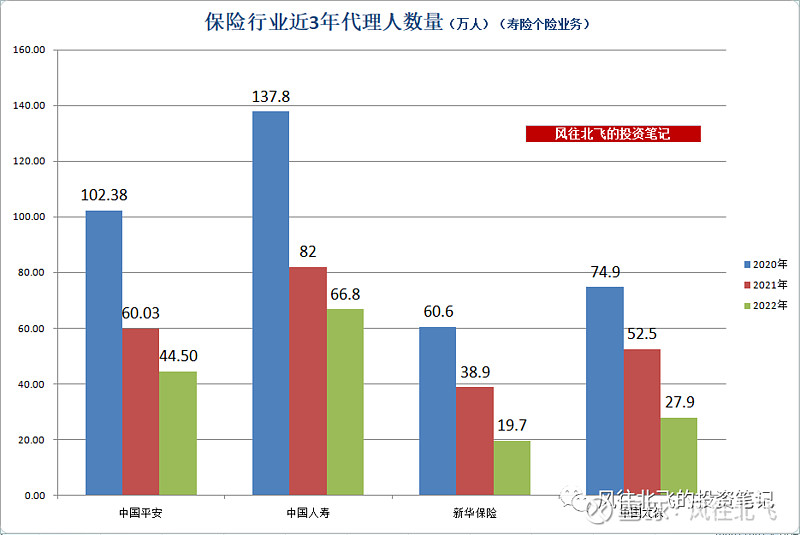

本轮寿险转型中,行业改变过去粗放式的增长方式。过去三年,行业整体的代理人数量都在不断下降。除了行业转型还叠加YQ因素,尤其在2022年下半年代理人队伍加速出清。

2022年内地头部6家寿险公司(不含友邦,加上人保)合计减少代理人数量超82万,相比上一年度的减少不到50万,减员力度加大65%。

上图中,中国太保的代理人是数量是月均数,因财报中并不是每次都公布期末数,其他三家都是期末数量。新华保险在2020年还是逆市增加代理人队伍,而在2022年下半年减员力度也堪称行业最大。另外中国太平和友邦保险并未公布具体代理人数量。从年报和新闻中可以了解到,太平人寿连续两年逆市(微弱)增加代理人数量,2022年期末代理人达到39.1万人。

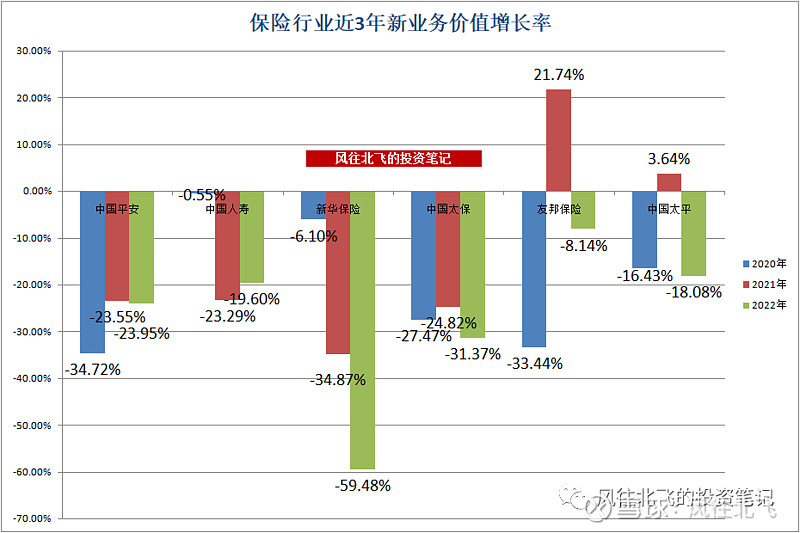

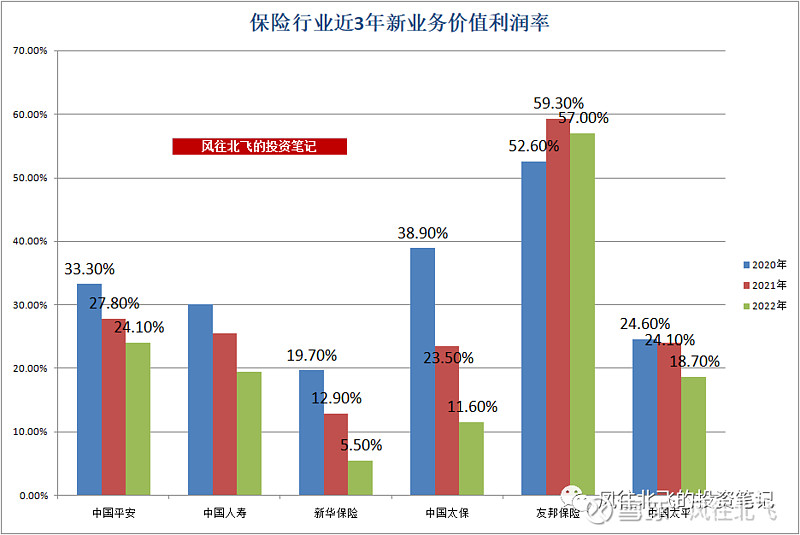

新业务价值增长率、新业务价值利润率

接下来这两个新业务的指标,是保险粉们最关心的指标之一。也是最能反映行业短期负债端景气度的核心指标。

疫后3年里,这两个指标受到重创。连续的下滑会影响未来内含价值的增长,进而影响行业的价值与估值。

疫后3年,行业整体的新业务价值增长率几乎都处于负增长的状态。可怜的3年里,行业仅友邦保险和中国太平有一年为正。

考虑到在疫前2年里,中国人寿、中国太保、新华保险也分别出现过一次负增长的年份。目前行业整体新业务价值数据,距离上轮行业周期峰值下降巨大:其中国寿与太平仅颠覆时的一半多一点;平安与太保仅巅峰时的不到四成;新华更是仅颠覆时期的不足两成;友邦保险负债端还是较为强劲,加上疫后3年内地市场的增量,2022年新业务价值为颠覆时期的3/4。

寿险转型、代理人出清、叠加YQ等因素,近三年行业整体新业务价值利润率指标同样是在连续下台阶。到了2022年,面对极端中的极端,新华保险、中国太保等公司在此指标上更是大幅下降。5.5%这个个位数的新业务价值利润率,不仅打破了新华自身历史记录,也打破了A股所有保险上市公司的历史记录。

友邦保险依旧鹤立鸡群,虽然新业务价值利润率这3年也在下滑,但是依旧维持在接近60%的水平。需要注意的是,国寿并未直接公布总的新业务价值利润率,只公布了个险部分,图中部分根据新业务价值和新单保费推算,可能存在误差。

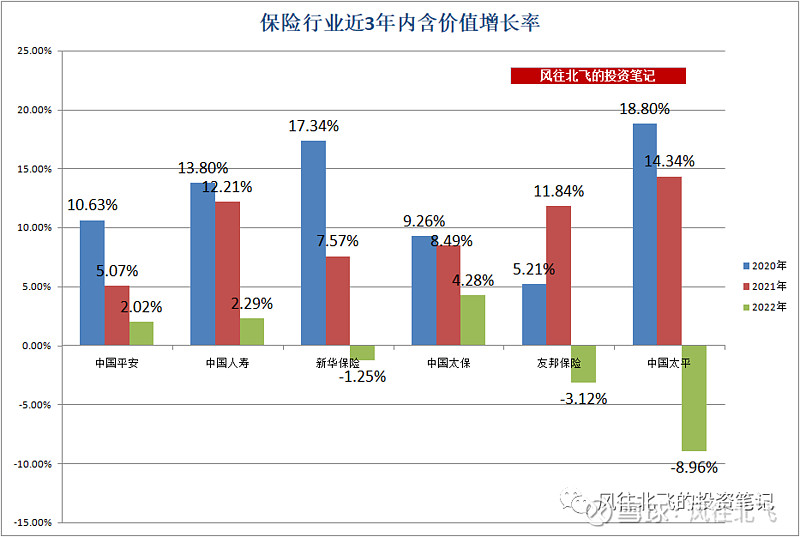

内含价值增长率

内含价值是保险行业反映价值的核心指标之一。内含价值相对新业务价值有一个滞后性的关系。当年卖出的保单,在未来会不断释放内含价值。可以说内含价值体现了当下保险公司的价值,而新业务价值影响未来内含价值的增长情况。 这里的增长率选取每股内含价值而不是总内含价值,排除了增发、母公司持股比例等因素对股民观察的影响。

在上一轮寿险周期繁荣期,多数头部公司的内含价值增长按年都能超过20%。而疫后3年,新业务价值指标的恶化,已经影响了市场对未来内含价值增长的预期。实际上在2022年,中国太平与新华保险已开始出现罕见的内含价值负增长。

而友邦保险同样出现罕见的负增长,年报里披露主要是受到回购、汇率的影响,剔除掉回购、汇率、股息的话内含价值全年应该是增长5%左右。但是汇率周期这个因素要不要剔除见仁见智,和很多周期一样,不能仅看它的受损阶段也要看收益阶段。

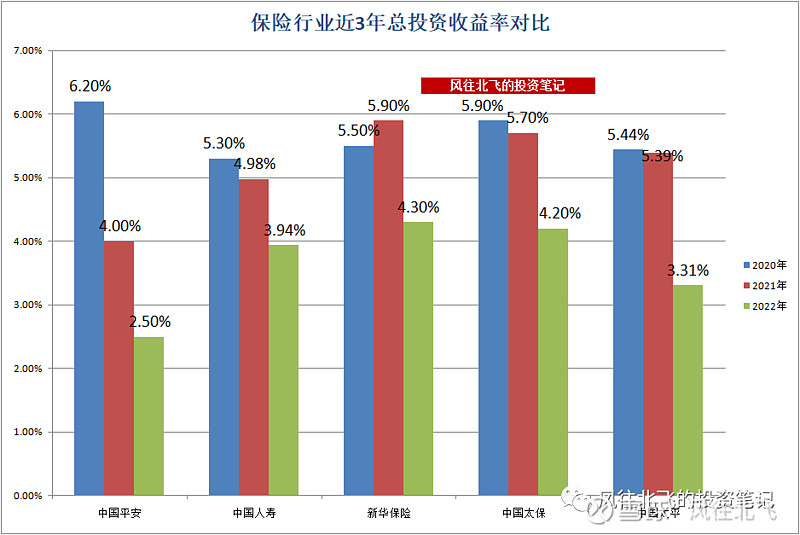

总投资收益率

资产端在疫后3年里一直在经受着各种压力测试,而受到的冲击在2022年下半年达到极致,在股市上也能体现。考虑到过去3年的环境,行业整体的总投资收益率还是较为稳健的,仅在2022年出现整体大幅下滑,其他时间基本保持平稳。

中国平安的投资端在过去3年里,从总投资收益率上出现大幅下滑,前期受到华夏幸福的影响,面对了市场对地产资产的质疑和担心。2022年初平安的首席投资官10年来也首次调整,陈德贤退居二线,邓斌接任,但任期第一年结果并不理想。新华保险的资产端在疫后3年成绩相对较好,和其每况愈下的负债端形成鲜明对比。中国太保近3年整体总投资收益率也较为不错,其在行业内的排名好于疫前排名。

讨论投资端的时候,这里选取总投资收益率,而没有选取净投资收益率,因为总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,采用总投资收益率可以更好的反映资本市场走势对当期险资投资端的影响。

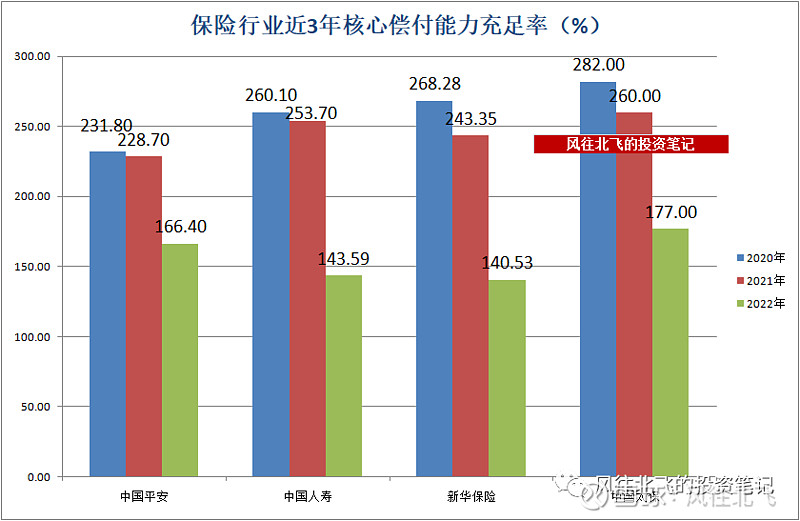

核心偿付能力充足率

核心偿付能力充足率这个指标同样反映出疫后3年,行业受到的冲击。该指标同样是在不断下台阶,在2022年更是大幅下降。这一指标未来如进一步降低,部分公司可能会进行再融资以提升偿付能力。对于散户来说,再融资会稀释手中的筹码价值。

偿付能力就是保险公司偿还债务(兑现保险合同责任)的能力。偿付能力越高的保险公司无法支付理赔金的风险越小。核心偿付能力充足率,是核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。监管部门规定核心偿付能力充足率应不低于50%。

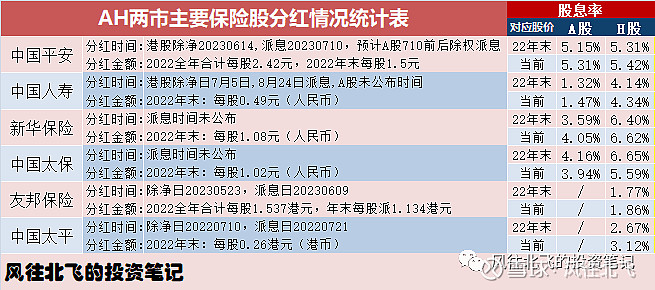

股息率

上表时间中的“当前股价”是2023年3月31日,也就是6家中最后一家新华保险公布年报后的周K线收盘价。

2022年国寿、新华、太平由于净利润下滑调低了分红,导致行业整体分红率下降,不再有之前行业整体5%左右股息率的情况。友邦、平安、太保虽然利润也在下降,但这三家股息应该是跟着营运利润走,分红在2022年继续稳步提升。

关于股息率上表中均为税前股息率。A股目前是差额红利税,持股超过一年免税(交税的不好意思自称长线价投),持有1个月至1年税率为10%,持有不到1个月税率20%。H股红利税为10%,沪港通渠道购买H股红利税为20%。

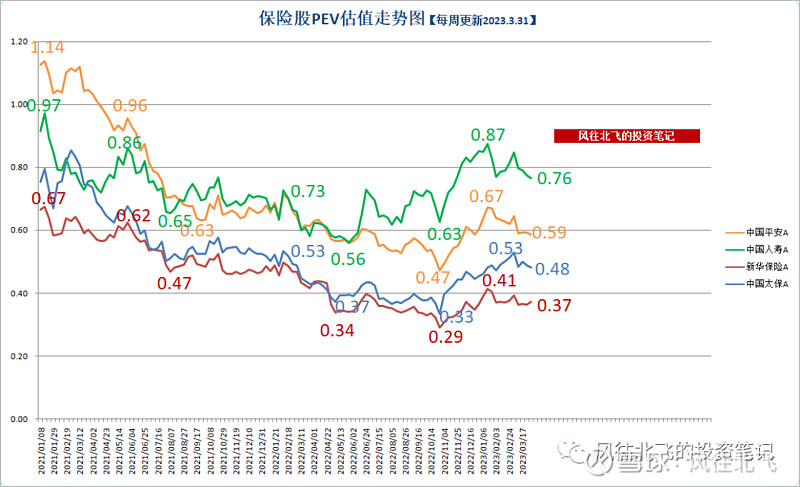

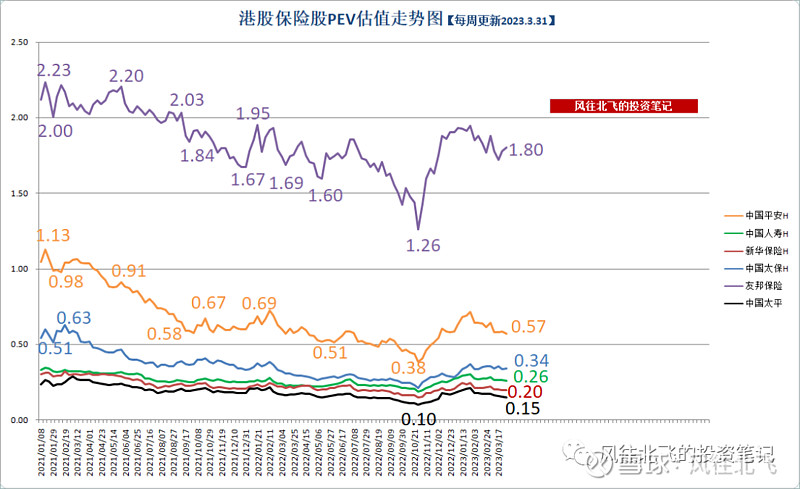

PEV估值

↑关注***回复关键词“PEV”,查看过去2011-2020年保险板块PEV估值走势图。↑

最后看下PEV估值,上表中的时间同样选取2023年3月31日,也就是6家中最后一家新华保险公布年报后的周K线收盘价。

保险行业的PEV指标在疫后前两年不断新低。尤其是在港股指标已经被市场打废。但是在2022年末至2023年初,行业整体股价大幅上涨,部分公司股价甚至在2个多月翻倍。

可以再次看出股价是反映市场对未来的预期,基本面和股价走势并不是同步的。行业整体看过去3年,2022年业绩最烂,但2021年跌的最多,2022年保险板块在全市场的跌幅相比股价还是相对强势的。

结语:

保险行业虽然目前从表面业绩数据上看并未复苏,但过去三年最大的一个变量已经结束。

相比去年此时,目前保粉已有更多理由和信心看好行业的未来。包括代理人数量的见底反转;实体经济复苏,资本市场回暖,给投资端带来改善释放利润预期;中特估概念的出现或提升行业整体估值,平安虽然算不上中特估概念,但是同行如果能提升估值,中国平安也会受益水涨船高;行业负债端等指标在2022年的极底基数,也给2023的增长奠定了基础、减轻了增长压力......

最冷的冬天也许是最后的冬天,我也相信寿险最困难时刻已成过去。目前保险行业整体仍然处于历史最低估值区间,如基本面出现复苏,2023年或许就是保险板块新一轮小双击的起点。

补充说明:不同的保险公司,尤其是友邦保险不能简单的对比,因为风险贴现假设,收入来源,发展阶段,发展路线,业务结构等等有太多不同。友邦保险和中国太平业绩受到汇率波动影响也较大。另外,由于太平的年报中部分单位是港币,友邦的年报中是港币和美元,本文统计已按照当期汇率进行换算。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。