今晚国寿公布了2022年年报,财报全篇读下来亮点不多,但是符合预期。下面我们一起过一下年报重点数据:

利润和净资产:

净利润320.82亿同比下降36.8%,国寿虽然作为寿险中特估龙头,但利润历年来看也是大起大落。

净资产出现倒退,同比下降8.86%,近10年下降幅度最大的年份。

保费收入:

总保费收入6151.9亿,同比下降0.51%。

代理人数量72.9万,其中个险代理人66.8万。分别同比下降18.09%和18.53%。减员力度相比同行要小。稳字为先。考虑到在本轮周期行业巅峰时,国寿的代理人数量也是第一,或许国寿的减员也接近尾声。

内含价值:

内含价值同比增长2.29%,和平安相当,在去年的环境下增速进一步放缓,中规中矩。也和平安一样,年报相对半年报有所下降。这也会被动略微拉高估值。

新业务价值同比下降19.6%,符合预期。

个险板块按首年保费新业务价值利润率下降12.5%至29.1%。国寿没有公布总体的新业务价值利润率,按新单保费推算,也整体小幅下降,处于国寿近年来低位。

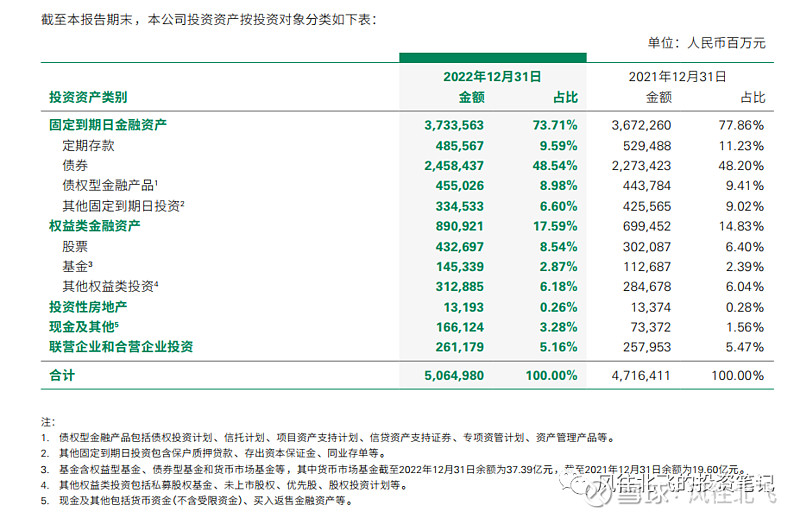

资产端:

资产端值得关注是国寿的权益类金融资产占比,年末达到了17.59%。其中在2022上半年国寿逆市加大权益投资仓位,尤其是股票和基金。全年看期末股票类资产金额提升了43%。相比中报,下半年权益投资占比继续微弱提升,但是总投资收益率相对半年报有所下降。

全年总投资收益率3.94%,中规中矩。回头看,逆市加仓策略很好,但是暂没有充分体现到投资成绩里。

分红:

每股分红0.49元,同比下降24.61%。和大多数公司一样,分红跟随利润走,常常波动未能实现持续稳定增长。

对应今日收盘价,A股分红率1.44%,港股分红率4.25%。

PEV估值:

每股内含价值43.54元RMB,对应PEV:A股0.78倍,H股0.27倍。

结语:

2022年,除了和同行一样,需要面对复杂多变的经营和市场环境。国寿还经历了董事长突然离职,美股ADR退市事件。在复杂的局面下,国寿的半年报、年报中都提到保持战略定力。从结果上看,虽然国寿业绩和同行一样并未回暖,但是总体经营稳字为先。

从市场和估值来看,国寿A股在2022年,中特估概念还未出现时,就已经出现均值回归,目前估值位列A股保险板块首位。港股不受市场偏好,AH差价较大。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。